文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 李迅雷 唐軍 李倩云

9月10日,經(jīng)國(guó)務(wù)院批準(zhǔn),國(guó)家外匯管理局決定取消合格境外機(jī)構(gòu)投資者(QFII)和人民幣合格境外機(jī)構(gòu)投資者(RQFII)的投資額度限制。結(jié)合之前金融穩(wěn)定發(fā)展委員會(huì)推出的11條金融業(yè)對(duì)外開(kāi)放措施,以及MSCI不斷擴(kuò)大A股納入因子等一系列動(dòng)作,金融開(kāi)放加速的信號(hào)非常明確。

在外資不斷流入、持有A股市值規(guī)模已經(jīng)超過(guò)公募基金的新格局下,A股將發(fā)生哪些變化?有哪些投資機(jī)會(huì)值得關(guān)注?

一、A股與國(guó)際接軌還遠(yuǎn)嗎

1.1 高波動(dòng)、高換手等A股不成熟表現(xiàn)已有很大改善

自2006年至今,萬(wàn)得全A指數(shù)上漲了486%,年化漲幅約為13.6%,而代表全球最優(yōu)秀公司股價(jià)表現(xiàn)的標(biāo)普500在此期間僅上漲134%,年化收益不足6.5%。如此看來(lái),投資A股的長(zhǎng)期收益并不低,這與A股投資者,尤其是個(gè)人投資者的感受可能存在很大的偏差——大多數(shù)個(gè)人投資者可能都覺(jué)得投資A股不容易賺錢(qián)。這其中最大的原因可能就在于A股的高波動(dòng)性和高換手率:高波動(dòng)意味著A股雖然長(zhǎng)期看上漲了,但短期波動(dòng)劇烈;高換手率則意味著投資者頻繁買(mǎi)賣而非長(zhǎng)期持有,短期波動(dòng)對(duì)投資收益影響更大,而短期波動(dòng)并不容易把握,產(chǎn)生虧損的時(shí)候居多。

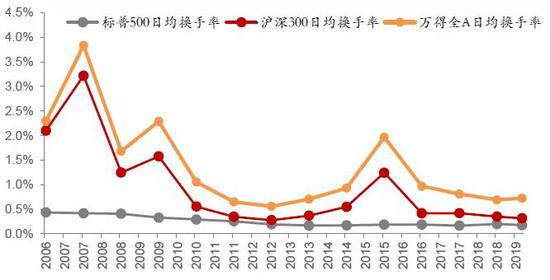

例如,2015年萬(wàn)得全A月收益率波動(dòng)高達(dá)13%,以滬深300為代表的大盤(pán)股波動(dòng)率也有10%,與此同時(shí),標(biāo)普500波動(dòng)率僅為4%。2006年至今標(biāo)普500的日均換手率長(zhǎng)期保持在0.5%以內(nèi),而萬(wàn)得全A日換手率最高將近4%,是標(biāo)普500的8倍。

但值得注意的是,A股市場(chǎng)高波動(dòng)、高換手的“雙高”表現(xiàn)正在不斷改善和修正。2017年以來(lái),代表大盤(pán)績(jī)優(yōu)股的滬深300的波動(dòng)性和換手率水平已經(jīng)逐漸向美股靠攏:當(dāng)前美股的波動(dòng)率為5%,而滬深300僅為6%;換手率水平更是呈現(xiàn)出明顯的長(zhǎng)期下行趨勢(shì),當(dāng)前美股換手率為0.18%,滬深300也僅為0.32%。

圖表1:A股波動(dòng)率與美股對(duì)比

來(lái)源:Wind,中泰證券研究所

來(lái)源:Wind,中泰證券研究所圖表2:A股日均換手率與美股對(duì)比

來(lái)源:Bloomberg,Wind,中泰證券研究所

來(lái)源:Bloomberg,Wind,中泰證券研究所1.2 市場(chǎng)機(jī)制的改進(jìn)是A股趨于成熟的主要原因

A股市場(chǎng)在過(guò)去很長(zhǎng)的時(shí)間內(nèi)都表現(xiàn)出了與海外成熟市場(chǎng)不一樣的現(xiàn)象,比如高波動(dòng)、高換手、炒題材、炒績(jī)差股等等,通常都會(huì)歸結(jié)為A股個(gè)人投資者多,賭性強(qiáng),非理性程度高。但其實(shí)歸根到底,我們認(rèn)為是A股的機(jī)制造成了短期的高波動(dòng)和短期“賺錢(qián)效應(yīng)”,促使了投資者更關(guān)注短期炒作的非理性行為。以過(guò)去很長(zhǎng)時(shí)間績(jī)差股受追捧的現(xiàn)象為例,我們認(rèn)為主要是A股的借殼制度和缺乏退市制度造成的。

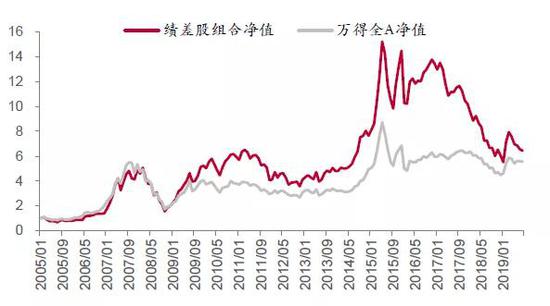

我們將A股各行業(yè)中,每年ROE最差的10%的公司挑選出來(lái),滾動(dòng)構(gòu)成績(jī)差組合,代表市場(chǎng)中業(yè)績(jī)最差的公司的股價(jià)表現(xiàn)。結(jié)果是,績(jī)差公司股價(jià)的平均漲幅遠(yuǎn)遠(yuǎn)超過(guò)萬(wàn)得全A指數(shù)。2005年至2016年末,績(jī)差組合總漲幅約13.5倍,而同期全A指數(shù)漲幅只有6倍,尤其是在2009年之后,績(jī)差組合股價(jià)走勢(shì)一路領(lǐng)先于萬(wàn)得全A指數(shù)。2016年之后,績(jī)差組合股價(jià)走勢(shì)才與全A指數(shù)反向變化,趨于回歸合理的估值水平。

圖表3:績(jī)差股漲幅遠(yuǎn)超Wind全A指數(shù)

來(lái)源:Wind,中泰證券研究所

來(lái)源:Wind,中泰證券研究所A股市場(chǎng)給績(jī)差公司的估值更高,源自于A股市場(chǎng)中小盤(pán)績(jī)差股特有的“殼價(jià)值”屬性。績(jī)差組合2015年之前的超額漲幅來(lái)自于市場(chǎng)對(duì)這類公司重組與借殼的預(yù)期。以2005和2010年的績(jī)差股組合為例:2005年績(jī)差組合中共有149只股票,之后5年內(nèi)借殼上市2只,發(fā)生重大重組2次;2010年績(jī)差組合中共有179只股票,至今借殼上市21只,發(fā)生重大重組193次。這與績(jī)差組合的股價(jià)走勢(shì)是吻合的:2010年之后績(jī)差股借殼和并購(gòu)重組更加活躍,其股價(jià)表現(xiàn)也更加突出了。可見(jiàn),殼價(jià)值是績(jī)差小盤(pán)公司持續(xù)獲得估值溢價(jià)的根本原因。

圖表4:并購(gòu)重組帶來(lái)的殼價(jià)值主導(dǎo)了績(jī)差股表現(xiàn)

來(lái)源:Wind,中泰證券研究所

來(lái)源:Wind,中泰證券研究所“殼價(jià)值”對(duì)沖了公司業(yè)績(jī)的不確定性。在缺乏嚴(yán)格的退市制度下,績(jī)差小市值殼股往下的風(fēng)險(xiǎn)反而是很有限的,即使業(yè)績(jī)很差,但在“借殼”、跨界并購(gòu)重組等事件的驅(qū)動(dòng)下,績(jī)差殼股可能獲得很驚人的漲幅。事實(shí)上,2015年之前,每年漲幅最大的前50只股票里,靠借殼、并購(gòu)重組等事件驅(qū)動(dòng)的占大部分,這種“賺錢(qián)效應(yīng)”下,才造成了投資者追捧績(jī)差、殼股的“非理性”行為。

而在限制借殼、跨界并購(gòu)重組,限制炒作和加強(qiáng)監(jiān)管之后,績(jī)差股估值在2017年以來(lái)回落幅度明顯大于全市場(chǎng)。這與A股市場(chǎng)高波動(dòng)、高換手改善的時(shí)間點(diǎn)是一致的。金融監(jiān)管趨嚴(yán)帶動(dòng)殼價(jià)值消退,市場(chǎng)炒殼熱情不再、向價(jià)值投資回歸。因此,市場(chǎng)機(jī)制上的改進(jìn)才是A股趨于成熟的主要原因。

1.3 國(guó)內(nèi)外機(jī)構(gòu)投資者表現(xiàn)差異主要因考核機(jī)制導(dǎo)致

隨著外資流入,外資金融機(jī)構(gòu)參與內(nèi)地市場(chǎng)的廣度和深度提升,也將有利于市場(chǎng)機(jī)制的完善和市場(chǎng)成熟度的提升。但我們認(rèn)為國(guó)內(nèi)外機(jī)構(gòu)投資者的表現(xiàn)差異主要是業(yè)績(jī)考核機(jī)制決定的,而投資理念和專業(yè)水平上的差異應(yīng)該不是主要原因。

與股票市場(chǎng)類似,以公募基金為代表的國(guó)內(nèi)機(jī)構(gòu)投資者也表現(xiàn)出高換手的特征。我們篩選了主要投資于美股、且當(dāng)前仍在活躍交易的美國(guó)開(kāi)放式股票型基金共2410只,與之相比,我國(guó)普通股票型基金雖然股票的市值倉(cāng)位較低,但換手率是美股基金的3倍,市盈率也更高。即使是與投資于A股的美國(guó)基金相比,國(guó)內(nèi)基金的換手率明顯更高。

圖表5:國(guó)內(nèi)外股票型基金投資風(fēng)格差異:國(guó)內(nèi)基金換手率高

來(lái)源:Bloomberg,Wind,中泰證券研究所

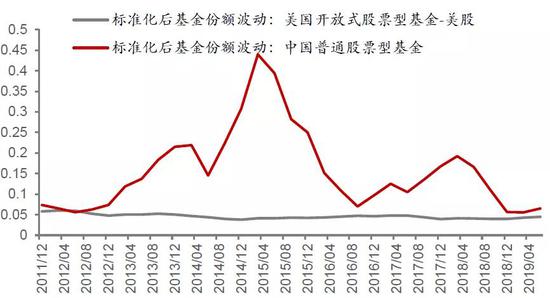

來(lái)源:Bloomberg,Wind,中泰證券研究所國(guó)內(nèi)機(jī)構(gòu)換手率高與業(yè)績(jī)考核短期化關(guān)系很大。以美國(guó)為例,家庭投資者通過(guò)直接或間接的養(yǎng)老計(jì)劃持有約90%的共同基金總資產(chǎn),一般屬于長(zhǎng)期投資,擁有共同基金的家庭比例也保持相對(duì)穩(wěn)定。反觀國(guó)內(nèi)基民則換手率較高,基金的份額波動(dòng)大。頻繁申贖意味著市場(chǎng)對(duì)基金經(jīng)理的業(yè)績(jī)考核偏短期,早年基金偏好小票、題材可能也是由于短期考核造成的。

圖表6:國(guó)內(nèi)基民申贖更加頻繁

來(lái)源:Bloomberg,Wind,中泰證券研究所

來(lái)源:Bloomberg,Wind,中泰證券研究所從長(zhǎng)期業(yè)績(jī)表現(xiàn)來(lái)看,國(guó)內(nèi)股票型公募基金獲取超額收益的能力并不差,這或許是因?yàn)锳股市場(chǎng)成熟度低,市場(chǎng)有效性也較低,相對(duì)更容易獲取alpha。如果在2004年底以相同的本金分別投資國(guó)內(nèi)普通型股票基金和美國(guó)開(kāi)放式股票基金,那么截至2018年底,投資國(guó)內(nèi)基金可獲利525%,同期滬深300上漲200%,國(guó)內(nèi)股票型基金平均可獲得325%的超額收益。而投資于美國(guó)開(kāi)放式股票基金,僅獲利158%,同期標(biāo)普500漲幅106%,超額收益只有52%。也正是因?yàn)锳股基民頻繁申贖,造成了基金凈值賺錢(qián)了,而很多基民卻虧錢(qián)了。

圖表7:國(guó)內(nèi)公募基金有更高的超額收益

來(lái)源:Bloomberg,Wind,中泰證券研究所

來(lái)源:Bloomberg,Wind,中泰證券研究所1.4 開(kāi)放促進(jìn)A股機(jī)制改革,與國(guó)際接軌有望加速

市場(chǎng)機(jī)制的改革才是國(guó)內(nèi)市場(chǎng)投資風(fēng)格與投資理念與國(guó)際接軌的主要推力。對(duì)外開(kāi)放和機(jī)制改革可以相互促進(jìn):一方面,沒(méi)有機(jī)制上的改革和完善,對(duì)外開(kāi)放的力度和深度就會(huì)受限制,外資參與的積極性就難提升,即使外資一定程度上進(jìn)入,恐怕也要“入鄉(xiāng)隨俗”;另一方面,對(duì)外開(kāi)放的過(guò)程中,外資金融機(jī)構(gòu)的投資行為、對(duì)監(jiān)管的需求等都能促進(jìn)A股市場(chǎng)化機(jī)制的改革和完善。

2017年A股納入MSCI談判過(guò)程中,MSCI首席執(zhí)行官亨利·費(fèi)爾南德茲就公開(kāi)表達(dá)了對(duì)中國(guó)股市特有的停牌現(xiàn)象的困惑,擔(dān)憂這一制度會(huì)使海外投資者無(wú)法及時(shí)買(mǎi)入賣出股票,帶來(lái)流動(dòng)性問(wèn)題。另外,如果A股納入后外資流入超過(guò)滬港通的每日額度上限,也會(huì)造成潛在風(fēng)險(xiǎn)。2018年4月,央行宣布滬深港通單日額度擴(kuò)容四倍,助力A股順利入摩。同年11月,監(jiān)管層發(fā)布史上最嚴(yán)停復(fù)牌制度,明確提出要進(jìn)一步縮短重大資產(chǎn)重組最長(zhǎng)停牌期限、上市公司破產(chǎn)重整期間其股票原則不停牌、上市公司股票超過(guò)規(guī)定期限仍不復(fù)牌時(shí)證券交易所應(yīng)當(dāng)強(qiáng)制復(fù)牌等,進(jìn)一步消解海外投資者的擔(dān)憂。近日,國(guó)家外管局宣布取消合格境外機(jī)構(gòu)投資者的額度限制,這標(biāo)志著A股國(guó)際化進(jìn)程進(jìn)一步加深。

2018年6月A股開(kāi)始納入MSCI指數(shù)體系,但納入因子只占2.5%。2018年9月納入因子提高到5%。2019年底前,納入因子將分三步增加至20%(5月、8月、11月),預(yù)計(jì)全年帶來(lái)的被動(dòng)增量資金就有910億元。目前擴(kuò)容第二步已在8月27日收盤(pán)后生效,A股納入因子從10%擴(kuò)至15%,被動(dòng)資金在當(dāng)天全部到位。

當(dāng)前,外資已成為A股市場(chǎng)重要的增量資金。2017年后,外資持股規(guī)模已超過(guò)國(guó)內(nèi)股票型基金資產(chǎn)總規(guī)模,且呈加速增長(zhǎng)趨勢(shì)。外資金融機(jī)構(gòu)的進(jìn)入不僅僅帶來(lái)先進(jìn)的投資理念,也會(huì)促進(jìn)市場(chǎng)機(jī)制的改革。

圖表8:外資持續(xù)流入A股

來(lái)源:Wind,中泰證券研究所

來(lái)源:Wind,中泰證券研究所與此同時(shí),加強(qiáng)監(jiān)管也成了A股新常態(tài)。2016年9月,證監(jiān)會(huì)發(fā)布《上市公司重大資產(chǎn)重組管理辦法》新規(guī),號(hào)稱史上最嚴(yán)。新規(guī)頒布后,借殼上市的難度增大,成功借殼上市案例的數(shù)量明顯減少,炒殼交易亂象降溫。另一方面,交易所對(duì)上市公司信息披露和財(cái)務(wù)數(shù)據(jù)的問(wèn)詢不斷增加,監(jiān)管處罰力度增強(qiáng),停止上市和退市的條件也趨廣。缺乏賺短錢(qián)、快錢(qián)的途徑后,長(zhǎng)線的價(jià)值投資理念就明顯受認(rèn)同了。

圖表9:A股監(jiān)管不斷趨嚴(yán)

來(lái)源:Wind,中泰證券研究所

來(lái)源:Wind,中泰證券研究所二、A股與國(guó)際接軌,哪些投資機(jī)會(huì)值得關(guān)注

隨著A股市場(chǎng)機(jī)制的不斷改革和國(guó)際化程度不斷加深,不斷流入的外資將給A股帶來(lái)哪些變化?哪些投資機(jī)會(huì)更值得關(guān)注?

2.1 確定性溢價(jià)機(jī)會(huì)

首先,A股的確定性溢價(jià)正全面回歸。這在2017年后已經(jīng)有所體現(xiàn)。嚴(yán)監(jiān)管下“殼價(jià)值”消退,小盤(pán)績(jī)差股的風(fēng)險(xiǎn)溢價(jià)顯著提升,業(yè)績(jī)波動(dòng)大的公司估值顯著下降。

圖表10:A股將給予確定性溢價(jià):ROE高波動(dòng)的公司估值大幅下滑

來(lái)源:Wind,中泰證券研究所

來(lái)源:Wind,中泰證券研究所在A股“入摩”進(jìn)程推動(dòng)下,大市值公司將首先受益。按北上資金持股比例將股票分為十個(gè)組合,持股占比越高的股票組合,表現(xiàn)出大市值、高ROE的特征,即國(guó)內(nèi)龍頭股更加受到外資青睞。

圖表11:龍頭股更加受外資青睞

來(lái)源:Wind,中泰證券研究所

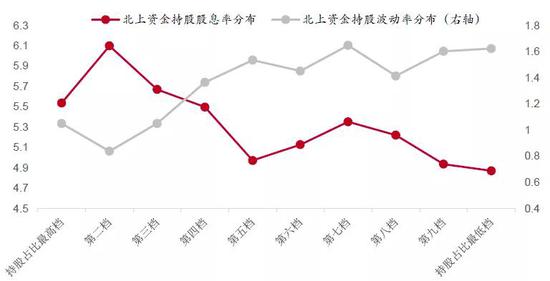

來(lái)源:Wind,中泰證券研究所2.2 高股息、低波動(dòng)股投資機(jī)會(huì)

高分紅、低波動(dòng)是外資的選股標(biāo)準(zhǔn)之一。同樣對(duì)北上資金持股比例進(jìn)行分檔,持股占比高的股票,股息率越高,波動(dòng)率越低。符合這些特征的股票未來(lái)被外資持有的可能性較大。

圖表12:外資持股體現(xiàn)高股息、低波動(dòng)特征

來(lái)源:Wind,中泰證券研究所

來(lái)源:Wind,中泰證券研究所2.3 科技新興行業(yè)機(jī)會(huì)

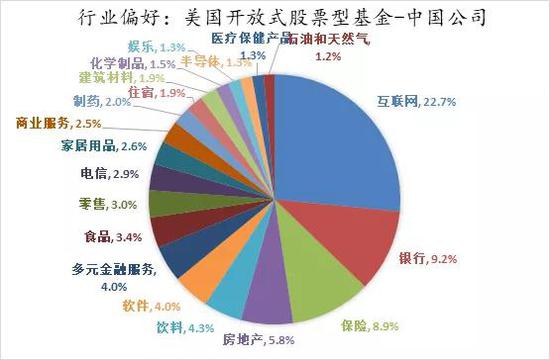

另外,我們統(tǒng)計(jì)了總資產(chǎn)最高的10家美國(guó)開(kāi)放式股票基金的行業(yè)偏好,發(fā)現(xiàn)美國(guó)基金偏好互聯(lián)網(wǎng)、軟件、半導(dǎo)體等科技行業(yè),即使是主要投資于中國(guó)公司的美國(guó)股票型基金,互聯(lián)網(wǎng)行業(yè)持倉(cāng)也占20%。A股投資風(fēng)格理念與國(guó)際接軌有望加速,科技新興行業(yè)將存在長(zhǎng)期機(jī)會(huì)。

圖表13:美國(guó)開(kāi)放式股票基金偏愛(ài)科技成長(zhǎng)行業(yè)

來(lái)源:Bloomberg,中泰證券研究所

來(lái)源:Bloomberg,中泰證券研究所圖表14:投資于中國(guó)公司的美國(guó)基金偏愛(ài)互聯(lián)網(wǎng)行業(yè)

來(lái)源:Bloomberg,中泰證券研究所

來(lái)源:Bloomberg,中泰證券研究所2.4 MSCI指數(shù)及其成分股值得關(guān)注

對(duì)于普通投資者來(lái)說(shuō),篩選高確定性、高股息、低波動(dòng)或科技屬性強(qiáng)等特征的股票,可能需要花費(fèi)一些精力。比較簡(jiǎn)單的辦法是關(guān)注MSCI指數(shù)與A股相關(guān)的產(chǎn)品及其成分股。因?yàn)镸SCI指數(shù)是由美國(guó)著名的指數(shù)編制公司(摩根斯坦利資本國(guó)際公司)編制,為全球投資專業(yè)人士廣泛應(yīng)用,符合外資配置的偏好。

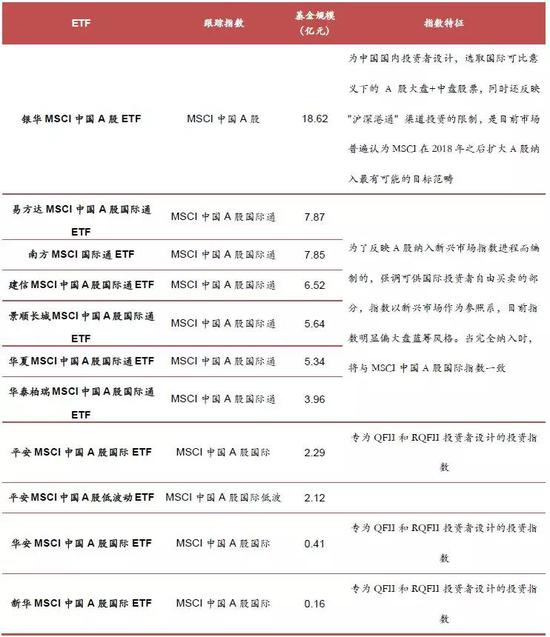

目前跟蹤MSCI中國(guó)A股相關(guān)指數(shù)的ETF產(chǎn)品已成立了多只,受到投資者的廣泛歡迎。相比個(gè)股而言,投資ETF能起到分散風(fēng)險(xiǎn)的作用,還具有交易成本較低、流動(dòng)性相對(duì)較好的優(yōu)勢(shì)。隨著退市制度的加強(qiáng)以及信息披露等監(jiān)管趨嚴(yán),個(gè)股出現(xiàn)“暴雷”的現(xiàn)象有所增多,ETF可能成為個(gè)人投資者較好的投資工具。

圖表15:現(xiàn)有跟蹤MSCI中國(guó)A股相關(guān)指數(shù)的ETF及規(guī)模

來(lái)源:Wind,中泰證券研究所(規(guī)模數(shù)據(jù)截至2019-09-10收盤(pán))

來(lái)源:Wind,中泰證券研究所(規(guī)模數(shù)據(jù)截至2019-09-10收盤(pán))(本文作者介紹:中泰證券首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:楊希 1904183207

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼