來源: CITICS策略

投資要點

? 全球股市經歷了“黑色一星期”。A股超調,上證綜指周累計下跌9.6%;美股也在大幅波動中明顯下調。本報告反思本輪全球共振的原因,并嘗試給出對策。短期全球股市不確定性依然較大,但A股利空因素疊加超調后,已經不用過度悲觀,可以開始擇機布局,我們亦整理了相關組合。

? 內外利空疊加,A股風險快速釋放。美股暴跌是引發這輪全球股市調整的主因,但A股超調也有自身的內因。1)高估值+預期反轉,美股調整明顯。估值持續處于高位只是美股調整的前提,對通脹和利率的一致預期快速反轉是重要催化。10年期國債收益率上升,長期多頭獲利了結,算法交易擁擠等一系列因素疊加下,美股大幅調整,并傳染至全球主要權益市場。2)恐慌傳染+外資撤出,引發A股聯動。近兩年“互聯互通”提高了A股與外盤的聯動性,陸股通渠道上上周資金凈流出A股3.53億元,上周則大幅流出112.73億元。3)內部利空因素釋放,A股調整早于美股。全球共振加劇了A股本輪內部利空因素的釋放(業績地雷,資管新規漸近,春節窗口臨近回避美股不確定性),導致短期超調,市場恐慌情緒蔓延。

?市場情緒的修復需要時間。短期來看,外盤方面的不確定性仍舊不低,市場波動收斂需要時間,美股的日內振幅依然非常大,A股本身的利空因素疊加后超調,市場情緒依然低落。另外,必須警惕的是,短期市場快速調整容易觸發一些衍生風險,例如:股權質押融資爆倉;資管新規從嚴落地導致通道被擠壓,部分杠桿型產品涉及的倉位超調。

? 安全邊際不低+資金杠桿不高,A股超調后不必過度悲觀。從基本面、估值、資金杠桿幾個角度出發,A股中期缺乏持續大幅下行的基礎。短期利空因素疊加超調后,已不用過度悲觀。

?A股估值和基本面安全邊際不低。與美股估值偏貴相反是,A股目前估值水平尚在合理區間內:有盈利覆蓋的品種整體12個月遠期P/E為13.8倍,處于歷史平均水平。且市場對于國內長債利率處于高位這一點已有充分預期。對于A股而言,利率快速上行殺估值的可能性和空間都不大。另外,資金杠桿尚處合理水平。與2015年“股災”前各類杠桿資金高企不同的是,A股目前資金杠桿水平相對較低。

?決定股市安全邊際的核心仍是基本面,對美股如此,對A股亦如是。與2008年或者1987年不同的是,目前美國和中國的經濟基本面仍在復蘇通道中,為股市提供了安全墊,不是估值和盈利雙殺。由于A股本輪調整開始得更早,利空因素的暴露也更集中,且估值和基本面兼具韌性,我們認為A股會先于美股出盡利空并企穩。

?緊扣基本面,穿越恐慌期。

?最重要的還是對策。全年來看,超調更多帶來的是機會,而本輪調整結束后A股可能迎來全年低點。配置上,建議緊扣基本面,淡化風格,自下而上,關注泥沙俱下的超跌后有高確定性的品種,如果有業績彈性更佳。配置上依舊“守正”為先,業績是最重要的標尺。

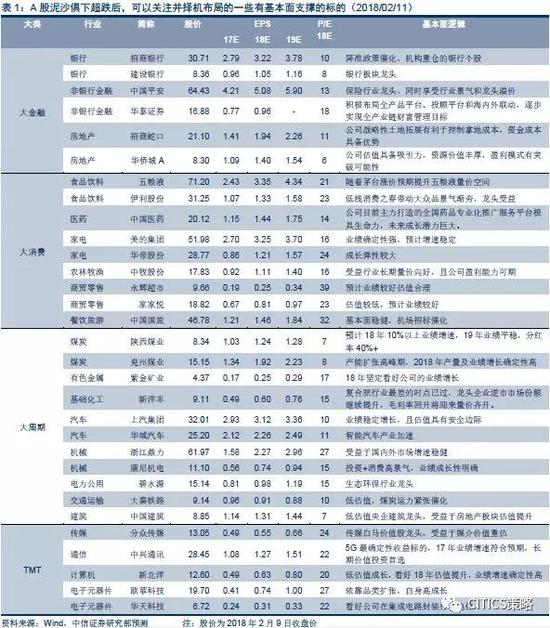

?自上而下策略篩選與自下而上的行業判斷相結合,我們構建了一個30個標的A股組合,建議投資者重點關注,擇機布局。主要考慮以下幾個因素:(1)2017~19年內涵盈利增長預期較高且穩定,且2018、2019年商業邏輯和盈利確定性盡量高;(2)估值具有安全邊際;(3)分紅收益率處于行業較高水平;(4)定增減持、業績承諾、股權質押等個股風險較小。

? 風險因素:全球股市繼續大幅調整;資管新規嚴于預期,金融去杠桿加速;股權質押融資風險集中爆發;17年A股年報業績大幅低于預期。

全球股市經歷了“黑色一星期”

自美股上上周五暴跌開始,本周全球股市被引爆進入大幅調整期,道瓊斯指數/標普500/納斯達克綜合指數分別下挫5.21%/5.16%/5.06%,歐亞股市中,英國富時100/德國DAX/法國CAC/日經225/恒指分別回調4.72%/5.30%/5.33%/8.13%/9.49%。在外部風險傳入和內部利空因素(業績地雷、資管新規落地漸近等)尚未消化完畢的雙重夾擊下,A股上周超調,上證綜指下跌9.60%,收于3129.85點,上證50/中小板綜指/創業板指數分別下跌10.78%/6.50%/6.46%。簡而言之:新興市場調整得比發達市場多,A股大票調整得比小票多。

本報告反思本輪全球共振的原因,并給出對策。我們認為,雖然全球股市短期不確定性依然較大,但A股利空因素疊加超調后,已經不用過度悲觀,可以開始為未來的修復布局。

內外利空疊加,A股風險快速釋放

從全球范圍來看,美股暴跌是引發這輪全球調整的主因,但是就A股而言,本輪調整其實先于美股,A股本身的利空因素(業績地雷+資管新規落地臨近)釋放也很重要,A股調整已于1月底開啟,而全球共振下,由于海外資金撤出+恐慌情緒傳入,進一步拉大振幅,市場情緒整體比較恐慌,內外因素共振導致A股風險快速釋放,并出現超調。

?高估值+預期反轉,美股調整明顯

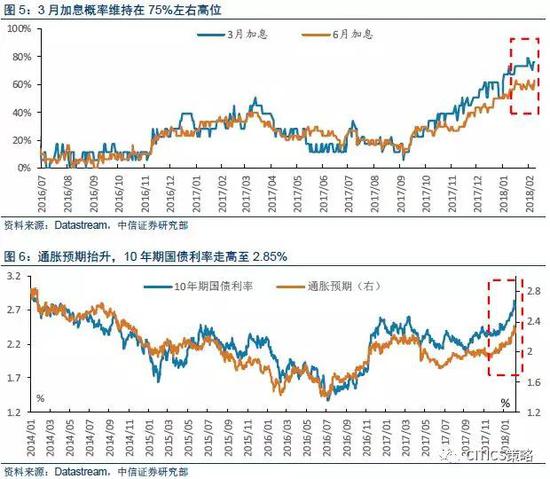

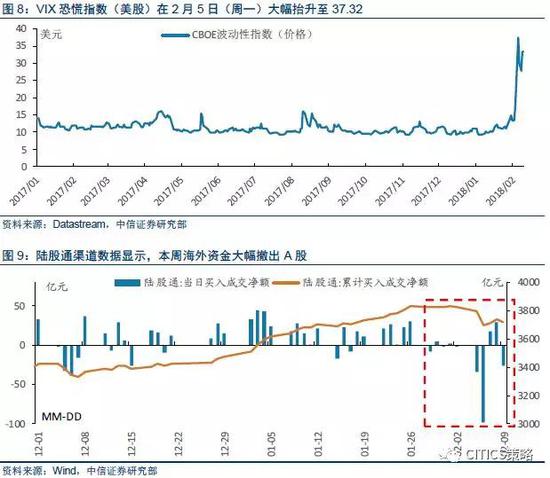

美股本輪調整的主要原因,是長期以來高度一致的預期快速反轉。前期市場對于通脹和利率的樂觀預期過于一致,交易策略重合擁擠,各類恐慌指數都長期處于很低的位置。而美國1月非農數據表現強勁,大幅高于市場預期:1月非農就業人口新增20萬人,高于預期18萬;1月失業率維持4.1%不變,仍為2000年以來最低;1月平均每小時工資為26.74美元,同比增長2.9%,創2010年以來最大增幅。經濟數據超預期,尤其是薪資超預期的直接影響是,短期預期快速反轉,通脹預期抬升,3月加息預期繼續維持在75%左右,引致利率上行,十年期國債利率上升至2.85%的高位,造成“股債”雙殺的格局。

美股本身估值過高,利率抬升殺估值空間不小。而且,美股長期慢牛積累了大量的獲利盤,且看多趨勢下沒有做好充分的對沖準備,而估值又處于歷史高位:標普500最新的12個月遠期P/E為18.1,處在2003年以來的歷史高位。利率抬升,獲利了結,算法交易擁擠等一系列因素疊加下,美股也出現了明顯調整,而且指數日內震幅很大。

恐慌傳染+外資撤出,引發A股聯動

隨著過去兩年“互聯互通”,A股和外盤之間波動相關性增強。A股之所以在本輪全球共振中未能幸免,有兩方面原因,一是純粹的恐慌情緒傳入,市場風險偏好下滑;二是避險資金撤出權益類資產的動機增強,海外資金撤出A股,直接引發下跌。

2017年以來,海外資金增配包括A股在內的新興市場,成為支撐A股上行的重要力量,而這一點,在18年年初又體現得尤其明顯,支撐1月“開年紅”格局的重要力量就是海外資金增配A股。那么海外資金進出A股的便利性,就使得A股對于外圍市場波動的反應更為敏感。從陸股通渠道來看,從上周開始,海外資金增配A股的局面就已經反轉,上上周資金凈流出3.53億元,上周則是出現了大幅撤離的局面,資金凈流出112.73億元。

內部利空因素釋放,A股調整其實早于美股

由全球共振引發的超調,本質上來說,只是加劇A股本輪調整幅度的主因,而A股本身利空因素集中釋放,才是1月底開始的這輪調整的催化劑。

本輪A股調整最初的引爆點,是1月底業績預告“地雷”頻發,市場對跨年A股基本面信心不足;然后,是資管新規落地漸近,各類機構風險偏好降低,且高杠桿資金也面臨著需要拆杠桿離場的困境,很多低成交、流動性差的小票閃崩;再者,春節臨近,哪怕是愿意在底部入場的高風險偏好資金,對于是否選擇在此刻也頗有猶豫,A股缺乏支撐性的增量資金。在“內憂”已經爆發的局面下,市場對于“外患”的敏感度自然更高,因此,在本周全球股市共振格局下,A股出現超調。

安全邊際不低+資金杠桿不高,A股超調后不必過度悲觀

反思本周超調,最大的教訓:一是在A股國際化趨勢下,需要提高對海外風險的重視程度;二是高度一致的預期反轉后,無論是在國內還是國外,都應該高度警惕。短期來看,外盤方面的不確定性仍舊不低,市場波動收斂需要時間,美股的日內振幅依然非常大,A股本身的利空因素疊加后超調,市場情緒依然非常低落。

但是,從中期趨勢來看,決定股市安全邊際的核心依舊是基本面,本輪調整并沒有伴隨基本面的惡化,市場缺乏持續大幅下行的基礎。但A股利空因素疊加超調后,已經不用過度悲觀,可以開始為未來的修復布局。

?A股基本面安全邊際不低

與美股估值偏貴截然不同的是,A股目前估值水平尚在合理區間內:有盈利覆蓋的品種整體12個月遠期P/E為13.8倍,處于歷史平均水平,空間上具有安全邊際。

此外,引發美股暴跌的導火索是通脹預期的突然逆轉,造成利率上行。而國內長債利率一直處于高位,市場預期已經被充分反映,短期快速上行的空間不大,甚至近期10年期國債利率出現小幅回落格局。對于A股而言,利率快速上行殺估值的可能性和空間都不大。

?A股資金杠桿尚處合理水平

本輪超調后,悲觀的投資者擔憂會出現類似2015年開始的三輪“股災”的局面。15年最大的問題在于,杠桿資金處于高位,嚴查配資背景下大量資金迅速撤離,引發暴跌。但目前A股資金杠桿水平相對較低,突發性配資大幅撤離的可能性不大,與15年有很大差異。

?而且基本面趨勢未變,中期有支撐

決定股市安全邊際的核心依然是基本面,對美股如此,對A股亦如是。從中長期趨勢來看,我們仍舊維持2018年年度策略的觀點,美國和中國作為“G2”,2018年享有地緣風險溢價。

外盤方面,此輪暴跌不同于2008年或1987年,美國經濟基本面尚在改善中。一方面,就盈利預期而言,以2008年作為對比,可以看到,自03年開始,美股盈利預期就處在下行通道中,所以08年那輪下跌是盈利估值雙殺。但是2016年至今,美股盈利預期仍舊處在上行通道中,因此,當前階段美股是估值高,同時盈利也高,即使出現長期慢牛局面下的估值“泡沫”,盈利高位也能夠成為下跌的安全墊;另一方面,造成通脹預期上行的恰恰是超預期的經濟基本面數據,不論是非農,還是最新公布的ISM非制造業指數達59.9,創2005年以來新高,均顯示美國尚在復蘇通道之中,因此,哪怕是利率上行、加息造成短期調估值,由于經濟基本面本身并不差,對美股中長期走勢也沒必要過分悲觀。

再看A股,雖然目前處于國內經濟數據空窗期,但是還看不到基本面顯著低于預期的信號,且從1月進出口數據來看,出口同比增長11.1%,前值10.9%,進口同比增長36.9%,前值4.5%,進口大幅抬升雖有春節錯位的基數效應存在,但仍可判斷內外需表現雙雙強勁,預計18年開年數據不會差,經濟基本面的穩健會對A股形成支撐。

?中期不必過慮,預計A股會先于美股企穩

對于這輪調整,我們的中期判斷是,由于基本面未變,A股不具備長期繼續大幅下行的基礎;就短期來看,由于A股本身的調整開始得更早,利空因素的暴露也更集中,且估值兼具韌性——我們認為A股會先于美股出盡利空并企穩。

但是,必須警惕的是,短期市場快速調整容易觸發一些衍生風險,比如:股權質押融資爆倉;資管新規從嚴落地導致通道被擠壓,部分杠桿型產品涉及的倉位超調。因此,我們建議在這個階段,盡量回避一些在股權質押融資、高杠桿信托配資、定增解禁等方面具有風險的標的。

緊扣基本面,穿越恐慌期

全年來看,超調更多帶來的是機會,而本輪調整結束后A股可能迎來全年低點。對策上,建議緊扣基本面,淡化風格,自下而上,關注泥沙俱下的超跌后有高確定性的品種,如果有業績彈性更佳。配置上依舊“守正”為先,業績是最重要的標尺。

自上而下,策略上的篩選標準包括:(1)業績確定性強,這是“守正”的最核心變量,雖然短期波動過大,但是中長期而言,A股安全邊際的核心還是基本面;(2)分紅收益率高,市場風險偏好較低的階段,從防守屬性來說,高分紅品種更得青睞;(3)沒有定增減持、信托持倉占比高、業績承諾、股權質押融資等個股風險。

自下而上,我們以以下幾個標準與中信證券研究部各行業分析師溝通并選取標的:(1)17-19年內涵盈利增長預期較高且穩定,而且18、19年商業邏輯和盈利確定性要非常高;(2)估值具有安全邊際;(3)分紅收益率處于行業較高水平;(4)定增減持、業績承諾、股權質押等個股風險較小。

最后,綜合了策略自上而下的篩選標準,以及行業自下而上的確定性判斷,我們得到了一個30個標的組合,建議重點關注,擇機布局。

風險因素

全球股市繼續大幅調整,海外資金撤出A股;資管新規嚴于預期,金融去杠桿加速;股權質押融資風險集中爆發;17年A股年報業績大幅低于預期。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張恒

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)