來源:招商電子

安集科技長(zhǎng)期致力于濕化學(xué)品材料研發(fā),推出的CMP拋光液及光刻膠去除劑成功打破了國(guó)外廠商壟斷,得到臺(tái)積電等國(guó)際一流廠商認(rèn)證,并積極拓展全球市場(chǎng)。當(dāng)前全球半導(dǎo)體產(chǎn)業(yè)向中國(guó)大陸轉(zhuǎn)移趨勢(shì)明顯,晶圓廠建設(shè)投產(chǎn)加速,我們看好濕化學(xué)品材料的長(zhǎng)期發(fā)展空間,公司作為業(yè)內(nèi)龍頭在國(guó)產(chǎn)替代大潮中最為受益。

安集科技長(zhǎng)期致力濕法化學(xué)品研發(fā):公司產(chǎn)品包括不同系列的CMP拋光液和光刻膠去除劑,主要應(yīng)用于集成電路制造和先進(jìn)封裝領(lǐng)域。2018年公司營(yíng)收達(dá)2.48億,同比增長(zhǎng)6.64%,凈利潤(rùn)0.45億,同比增長(zhǎng)13.14%。公司多次承擔(dān)國(guó)家“02專項(xiàng)”,并于2016年獲國(guó)家集成電路產(chǎn)業(yè)投資基金入股。目前公司股權(quán)結(jié)構(gòu)較為分散,無實(shí)際控制人。

半導(dǎo)體材料自給率低,CMP拋光液+光刻膠去除劑成長(zhǎng)空間廣闊:半導(dǎo)體材料是半導(dǎo)體產(chǎn)業(yè)的重要支撐,具有產(chǎn)業(yè)規(guī)模大、細(xì)分行業(yè)多、技術(shù)門檻高、更新速度快等特點(diǎn)。2017年全球CMP拋光液和光刻膠去除劑市場(chǎng)規(guī)模分別為12.0億美元和5.57億美元,目前主要由美國(guó)和日本企業(yè)壟斷。但伴隨著大陸晶圓廠建設(shè)投產(chǎn),本土需求涌現(xiàn),亟需國(guó)產(chǎn)材料公司配套,國(guó)內(nèi)廠商有望迎來份額提升。公司多年專注半導(dǎo)體濕化學(xué)品研發(fā),未來成長(zhǎng)空間廣闊。

業(yè)務(wù)分析:持續(xù)深耕拋光液領(lǐng)域,積極拓展全球市場(chǎng):公司立足CMP拋光液及光刻膠去除劑領(lǐng)域,不斷持續(xù)深化技術(shù)創(chuàng)新。公司是臺(tái)積電,中芯國(guó)際等國(guó)際一流大廠的長(zhǎng)期供應(yīng)商,并于近兩年來開拓了三安光電,長(zhǎng)江存儲(chǔ)等新客戶。公司毛利率表現(xiàn)與國(guó)際龍頭廠商Cabot接近,維持在50%以上,同時(shí)公司大力投入研發(fā),近幾年研發(fā)費(fèi)用率高達(dá)20%以上,助力公司核心技術(shù)升級(jí)創(chuàng)新,拓寬公司護(hù)城河。

募集項(xiàng)目:加強(qiáng)產(chǎn)品更新迭代,提高公司核心競(jìng)爭(zhēng)力:公司本次發(fā)行1328萬新股,募集5.20億元,主要用于CMP拋光液生產(chǎn)線擴(kuò)建項(xiàng)目、集成電路材料基地項(xiàng)目、集成電路材料研發(fā)中心建設(shè)項(xiàng)目及信息系統(tǒng)升級(jí)項(xiàng)目。募投項(xiàng)目有助于公司實(shí)現(xiàn)現(xiàn)有產(chǎn)品的更新?lián)Q代和新產(chǎn)品的研發(fā)及產(chǎn)業(yè)化。同時(shí)將進(jìn)一步提升公司研發(fā)能力和管理效率,形成更強(qiáng)有力的核心競(jìng)爭(zhēng)力。

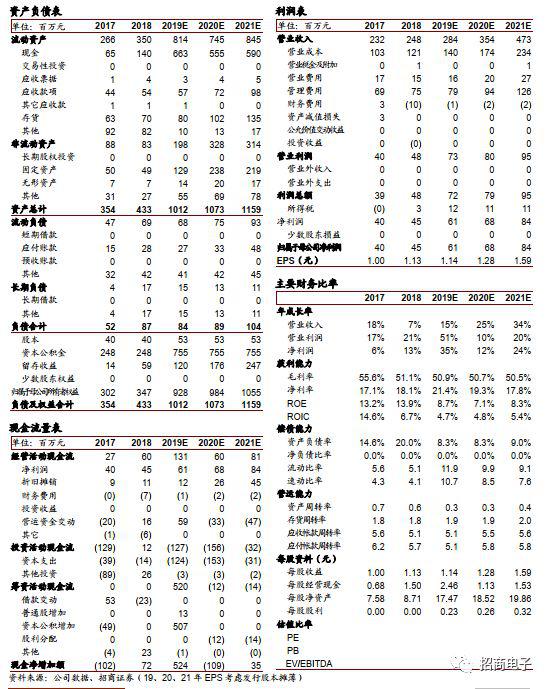

盈利預(yù)測(cè)與估值結(jié)果:我們預(yù)測(cè)安集科技19/20/21年歸母凈利潤(rùn)為0.61/0.68/0.84億元。參考全球以及A股同類半導(dǎo)體材料公司可比估值,以及科創(chuàng)板潛在的估值溢價(jià),同時(shí)考慮到公司2019年內(nèi)有較多非經(jīng)常損益(上半年已計(jì)入1088.17萬元非經(jīng)),我們認(rèn)為合理估值區(qū)間為19年30-40倍動(dòng)態(tài)PE,對(duì)應(yīng)市值18-24億元,目標(biāo)價(jià)格34-46元。

風(fēng)險(xiǎn)提示:產(chǎn)品研發(fā)風(fēng)險(xiǎn)/客戶集中度較高及產(chǎn)品結(jié)構(gòu)單一風(fēng)險(xiǎn)/原材料供應(yīng)及價(jià)格上漲風(fēng)險(xiǎn)/半導(dǎo)體行業(yè)周期性變化風(fēng)險(xiǎn)/銷售價(jià)格和毛利率下降的風(fēng)險(xiǎn)

一、安集科技發(fā)力濕法化學(xué)品,推動(dòng)半導(dǎo)體材料國(guó)產(chǎn)替代

1、國(guó)產(chǎn)CMP拋光液龍頭,突破國(guó)際廠商壟斷

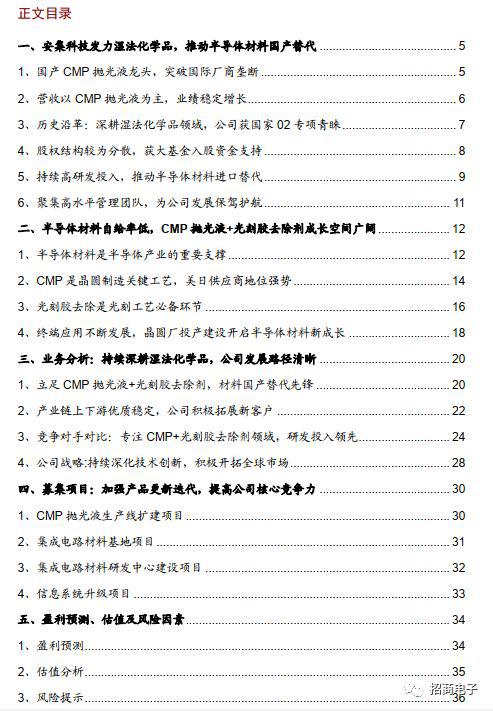

安集科技的主營(yíng)業(yè)務(wù)為關(guān)鍵半導(dǎo)體材料的研發(fā)和產(chǎn)業(yè)化,目前產(chǎn)品包括不同系列的化學(xué)機(jī)械拋光液和光刻膠去除劑,主要應(yīng)用于集成電路制造和先進(jìn)封裝領(lǐng)域。公司成功打破了國(guó)外廠商對(duì)集成電路領(lǐng)域化學(xué)機(jī)械拋光液的壟斷,實(shí)現(xiàn)了進(jìn)口替代,使中國(guó)在該領(lǐng)域擁有了自主供應(yīng)能力。

根據(jù)拋光對(duì)象不同,公司化學(xué)機(jī)械拋光液包括銅及銅阻擋層系列、鎢拋光液、硅拋光液、氧化物拋光液等其他系列產(chǎn)品。其中銅及銅阻擋層系列化學(xué)機(jī)械拋光液是公司最主要的收入來源,主要應(yīng)用于制造先進(jìn)的邏輯芯片和先進(jìn)的存儲(chǔ)芯片。公司化學(xué)機(jī)械拋光液已在130-28nm技術(shù)節(jié)點(diǎn)實(shí)現(xiàn)規(guī)模化銷售,主要應(yīng)用于國(guó)內(nèi)8英寸和12英寸主流晶圓產(chǎn)線;14nm技術(shù)節(jié)點(diǎn)產(chǎn)品已進(jìn)入客戶認(rèn)證階段,10-7nm技術(shù)節(jié)點(diǎn)產(chǎn)品正在研發(fā)中。

公司光刻膠去除劑包括集成電路制造用、晶圓級(jí)封裝用、LED/OLED用等系列產(chǎn)品,公司產(chǎn)品是用于圖形化工藝光刻膠殘留物去除的高端濕化學(xué)品,其核心技術(shù)包括光阻清洗中金屬防腐蝕技術(shù)、光刻膠殘留物去除技術(shù)等。

2、營(yíng)收以CMP拋光液為主,業(yè)績(jī)穩(wěn)定增長(zhǎng)

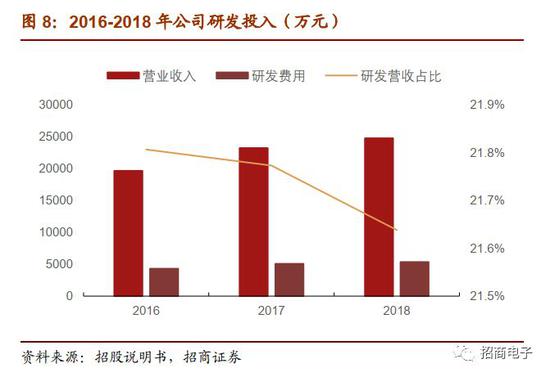

2016-2018年,安集科技營(yíng)收實(shí)現(xiàn)穩(wěn)步增長(zhǎng),2018年公司營(yíng)收達(dá)2.48億,同比增長(zhǎng)6.64%,凈利潤(rùn)0.45億,同比增長(zhǎng)13.14%。

2016-2018年公司營(yíng)收并未實(shí)現(xiàn)快速增長(zhǎng)的原因在于:一方面,由于公司產(chǎn)品研發(fā)驗(yàn)證門檻高,從研發(fā)立項(xiàng)到實(shí)現(xiàn)量產(chǎn)銷售需要經(jīng)過較長(zhǎng)的周期,而實(shí)現(xiàn)量產(chǎn)銷售后具體產(chǎn)品的銷售增長(zhǎng)情況受下游客戶相應(yīng)工藝產(chǎn)能及產(chǎn)量影響。另一方面,與國(guó)外競(jìng)爭(zhēng)對(duì)手相比,公司目前規(guī)模較小、員工人數(shù)較少,使得公司在產(chǎn)品開發(fā)、客戶開拓及資源配置等方面有所側(cè)重,因此目前階段公司通過更多客戶、更多產(chǎn)品線實(shí)現(xiàn)線性增長(zhǎng)存在制約。

從毛利率方面來看,公司毛利率保持在較高水平。2016-2018年,綜合毛利率分別為55.61%、55.58%和51.10%。2018年,公司毛利率同比下降了4.48個(gè)百分點(diǎn),主要原因系毛利較高的銅及銅阻擋層系列化學(xué)機(jī)械拋光液的收入占比從2017年的74.99%下降至2018年的66.32%,同時(shí)公司對(duì)已穩(wěn)定銷售多年的產(chǎn)品選擇性降價(jià)來維持公司產(chǎn)品的競(jìng)爭(zhēng)優(yōu)勢(shì),以應(yīng)對(duì)客戶成本控制需求和競(jìng)爭(zhēng)對(duì)手價(jià)格的挑戰(zhàn)。

公司主要營(yíng)收來自化學(xué)機(jī)械拋光液,各年占比維持在80%以上,但伴隨著公司在光刻膠去除劑領(lǐng)域的突破,光刻膠去除劑的營(yíng)收占比逐年提升,從2016年的9.87%提升至2018年的16.87%。

2018年度,化學(xué)機(jī)械拋光液銷售收入下降1.53%,其中銅及銅阻擋層系列銷售收入下降5.70%,毛利率下降2.77%,主要由于公司對(duì)銷售穩(wěn)定的產(chǎn)品選擇降價(jià)4.75%以維持競(jìng)爭(zhēng)優(yōu)勢(shì);其他系列化學(xué)機(jī)械拋光液收入增長(zhǎng)19.85%,毛利率上升7.50%,主要系公司積極應(yīng)對(duì)市場(chǎng)需求,開發(fā)新的產(chǎn)品,不斷豐富該產(chǎn)品系列,且新產(chǎn)品逐步被領(lǐng)先客戶所認(rèn)可并使用,致使其銷量和平均單價(jià)均有所上漲。光刻膠去除劑毛利率,由于產(chǎn)品結(jié)構(gòu)變化,在2017和2018年,分別同比下降2.37個(gè)百分點(diǎn)和17.30個(gè)百分點(diǎn)。

2019年上半年,安集科技整體業(yè)績(jī)表現(xiàn)良好,總體保持了穩(wěn)定發(fā)展態(tài)勢(shì)。公司實(shí)現(xiàn)營(yíng)業(yè)收入12,907.12萬元,同比增長(zhǎng)15.22%;歸母凈利潤(rùn)為2,925.53萬元,同比增長(zhǎng)85.62%;歸母扣非凈利潤(rùn)為1,615.46萬元,同比增長(zhǎng)6.92%。2019年1-6月,公司歸屬于母公司股東的非經(jīng)常性損益為1,310.07萬元,其中主要為子公司上海安集收到計(jì)入當(dāng)期損益的已驗(yàn)收的國(guó)家科技重大專項(xiàng)政府補(bǔ)助1,450.89萬元,扣除所得稅影響后計(jì)入歸屬于母公司股東的非經(jīng)常性損益金額為1,088.17萬元。

2019年1-6月,公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為2,792.59萬元,同比增長(zhǎng)59.14%,主要原因系收到政府補(bǔ)助金額較高導(dǎo)致收到的其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金同比增長(zhǎng)257.67%。

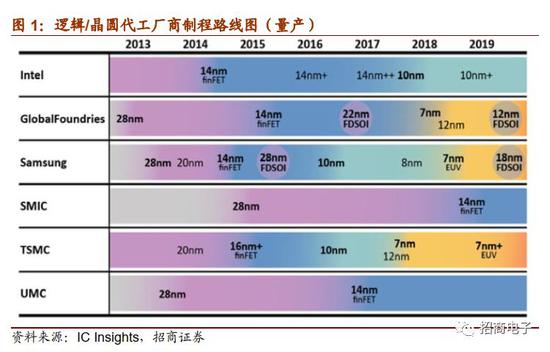

3、歷史沿革:深耕濕法化學(xué)品領(lǐng)域,公司獲國(guó)家02專項(xiàng)青睞

公司自2006年成立以來,一直致力于為集成電路產(chǎn)業(yè)提供濕法化學(xué)品產(chǎn)品和技術(shù)解決方案。公司相繼于2008年和2014年分別開始與中芯國(guó)際、臺(tái)積電保持銷售關(guān)系。現(xiàn)已成為中芯國(guó)際、長(zhǎng)江存儲(chǔ)等中國(guó)大陸領(lǐng)先芯片制造商的主流供應(yīng)商,并成為臺(tái)灣地區(qū)臺(tái)積電、聯(lián)電等全球領(lǐng)先芯片制造商的合格供應(yīng)商;同時(shí),公司與英特爾等全球知名芯片企業(yè)密切合作,積極拓展全球市場(chǎng)。

公司于2009年開始參與國(guó)家“02專項(xiàng)”項(xiàng)目。至2015年,作為項(xiàng)目責(zé)任單位,公司已成功完成了“90-65nm集成電路關(guān)鍵拋光材料研究與產(chǎn)業(yè)化”和“45-28nm集成電路關(guān)鍵拋光材料研發(fā)與產(chǎn)業(yè)化”兩個(gè)國(guó)家“02專項(xiàng)”項(xiàng)目。目前作為課題單位負(fù)責(zé)“高密度封裝TSV拋光液和清洗液研發(fā)與產(chǎn)業(yè)化”和“CMP拋光液及配套材料技術(shù)平臺(tái)和產(chǎn)品系列”國(guó)家“02專項(xiàng)”項(xiàng)目。

4、股權(quán)結(jié)構(gòu)較為分散,獲大基金入股資金支持

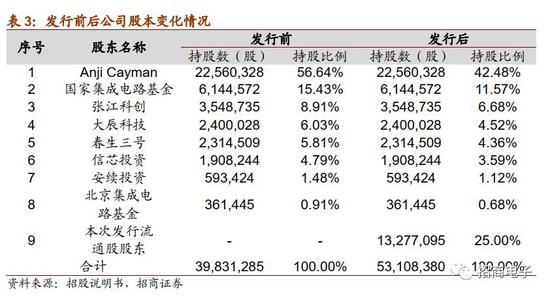

公司股權(quán)結(jié)構(gòu)較為分散,無實(shí)際控制人。控股股東Anji Cayman通過境外架構(gòu)持股56.64%,Anji Cayman為一家投資控股型公司,通過安集有限和上海安集開展研發(fā)和生產(chǎn)經(jīng)營(yíng)。Anji Cayman股東中RUYI、CRS、SGB、SMS分別為Anji Cayman創(chuàng)始人Shumin Wang(王淑敏)、Chris ChangYu(俞昌)、Shaun Xiao-Feng Gong、Steven Larry Ungar100%持股的公司,持股比例分別為24.02%、6.56%、5.22%、5.28%,股東之間不存在其他關(guān)聯(lián)關(guān)系和一致行動(dòng)關(guān)系。

公司亦推行員工持股計(jì)劃,增強(qiáng)公司凝聚力。公司曾向中國(guó)大陸籍員工和境外員工等人員授予股份。其中,授予境外人員的部分Anji Cayman股份由境外員工持股平臺(tái)Anjoin出資認(rèn)購,占 AnjiCayman股份總數(shù)的2.73%;授予中國(guó)大陸籍員工的安集有限股權(quán)由境內(nèi)員工持股平臺(tái)安續(xù)投資出資認(rèn)購,占安集微發(fā)行前股份總數(shù)的1.48%。

此外,公司曾獲大基金入股資金支持。2016年4月18日,國(guó)家集成電路產(chǎn)業(yè)投資基金出資10,880萬元人民幣認(rèn)繳614.46萬元人民幣新增注冊(cè)資本,實(shí)繳出資比例為15.43%。

公司本次發(fā)行前總股本為39,831,285股。本次公開發(fā)行人民幣普通股13,277,095股。發(fā)行后AnjiCayman持股42.48%,大基金持股占比為11.57%。

5、持續(xù)高研發(fā)投入,推動(dòng)半導(dǎo)體材料進(jìn)口替代

公司自成立以來一直致力于為集成電路產(chǎn)業(yè)提供以創(chuàng)新驅(qū)動(dòng)的、高性能并具成本優(yōu)勢(shì)的產(chǎn)品和技術(shù)解決方案,研發(fā)模式上以自主研發(fā)、自主創(chuàng)新為主,形成了科研、生產(chǎn)、市場(chǎng)一體化的自主創(chuàng)新機(jī)制。作為科技創(chuàng)新企業(yè),持續(xù)大量的研發(fā)投入是公司產(chǎn)品與不斷推進(jìn)的集成電路制造及先進(jìn)封裝技術(shù)同步的關(guān)鍵。過去數(shù)年間,公司研發(fā)營(yíng)收占比維持在21%以上。

公司研發(fā)技術(shù)難度大、驗(yàn)證門檻高,從公司新增申請(qǐng)和授權(quán)發(fā)明專利數(shù)量來看,公司擁有高效的研發(fā)體系,具備有效的機(jī)制從而保持技術(shù)不斷創(chuàng)新。截至2018年12月31日,公司及其子公司擁有授權(quán)發(fā)明專利190項(xiàng),其中中國(guó)大陸140項(xiàng)、中國(guó)臺(tái)灣42項(xiàng)、美國(guó)4項(xiàng)、新加坡3項(xiàng)、韓國(guó)1項(xiàng)。2016年度、2017年度和2018年度,公司新增授權(quán)發(fā)明專利數(shù)量分別為25項(xiàng)、16項(xiàng)和14項(xiàng)。

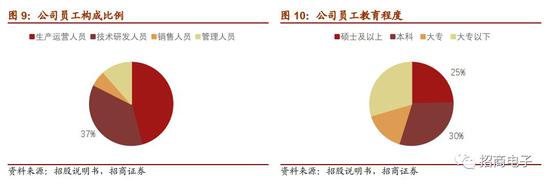

此外,公司作為技術(shù)密集型企業(yè),也高度重視研發(fā)團(tuán)隊(duì)的培養(yǎng),已經(jīng)建立起一支具備扎實(shí)專業(yè)功底、豐富技術(shù)經(jīng)驗(yàn)的研發(fā)團(tuán)隊(duì)。截至2018年末,公司員工186人,其中技術(shù)研發(fā)人員為67人,占比達(dá)36%。公司核心技術(shù)人員包括Shumin Wang(王淑敏)、Yuchun Wang(王雨春)、荊建芬、彭洪修、王徐承、Shoutian Li(李守田)等6人,最近兩年內(nèi)未發(fā)生變動(dòng)。公司員工中擁有本科及以上學(xué)歷人數(shù)占比達(dá)55%以上,先后有1人入選“上海領(lǐng)軍人才”、1人入選“上海市優(yōu)秀學(xué)科帶頭人”、3人入選“上海市青年科技啟明星”、2人入選“張江人才”。公司高素質(zhì)的員工隊(duì)伍為維持競(jìng)爭(zhēng)優(yōu)勢(shì)提供了保證。

6、聚集高水平管理團(tuán)隊(duì),為公司發(fā)展保駕護(hù)航

公司管理團(tuán)隊(duì)在半導(dǎo)體材料及相關(guān)行業(yè)的豐富經(jīng)驗(yàn)為公司的業(yè)務(wù)發(fā)展帶來了全球先進(jìn)乃至領(lǐng)先的視角。其中董事長(zhǎng)兼總經(jīng)理Shumin Wang(王淑敏)和副總經(jīng)理Yuchun Wang(王雨春)均擁有二十余年化學(xué)、材料化學(xué)、材料工程等專業(yè)領(lǐng)域的研究經(jīng)驗(yàn),并在全球領(lǐng)先的相關(guān)領(lǐng)域公司從事十余年的研發(fā)、運(yùn)營(yíng)和管理工作。

ShuminWang(王淑敏)女士,美國(guó)萊斯大學(xué)材料化學(xué)專業(yè)博士學(xué)歷,美國(guó)西北大學(xué)凱洛格商學(xué)院EMBA,入選“上海領(lǐng)軍人才”、“上海市優(yōu)秀學(xué)科帶頭人”。歷任美國(guó)萊斯大學(xué)材料化學(xué)博士后,美國(guó)休斯頓大學(xué)材料化學(xué)博士后,美國(guó)IBM公司研發(fā)總部研究員,Cabot Microelectronics科學(xué)家、項(xiàng)目經(jīng)理、亞洲技術(shù)總監(jiān)。2004年9月至今歷任上海安集首席執(zhí)行官、董事、董事長(zhǎng)、執(zhí)行董事兼總經(jīng)理;2004年11月至今任Anji Cayman董事;2006年2月至2017年6月歷任安集有限董事、董事長(zhǎng)、董事長(zhǎng)兼總經(jīng)理;2015年8月至今任臺(tái)灣安集董事;2017年5月至今任寧波安集執(zhí)行董事兼總經(jīng)理。2017年6月至今任公司董事長(zhǎng)兼總經(jīng)理。

YuchunWang(王雨春)先生,加州大學(xué)伯克利分校材料工程專業(yè)博士學(xué)歷。歷任Applied Materials工程師,NuTool技術(shù)經(jīng)理,Cabot Microelectronics技術(shù)專家、項(xiàng)目負(fù)責(zé)人,Applied Materials全球產(chǎn)品經(jīng)理、資深技術(shù)經(jīng)理。2011年3月至2017年6月任安集有限副總裁。2017年6月至今任公司副總經(jīng)理。

楊遜女士,中國(guó)人民大學(xué)勞動(dòng)經(jīng)濟(jì)學(xué)專業(yè)在職研究生學(xué)歷。歷任上海聯(lián)創(chuàng)投資–美國(guó)由爾進(jìn)出口(上海)有限公司總經(jīng)理助理及人事主管,斯賓菲德精密儀表(上海)有限公司人力資源及行政部經(jīng)理。2004年7月至今歷任上海安集辦公室經(jīng)理、行政人事總監(jiān)、常務(wù)副總裁;2015年12月至今任上海安續(xù)投資中心(有限合伙)執(zhí)行事務(wù)合伙人。2017年6月至今任公司副總經(jīng)理、財(cái)務(wù)總監(jiān)、董事會(huì)秘書。

公司除王淑敏與王雨春兩位外,仍有4名核心技術(shù)人員,均為公司技術(shù)負(fù)責(zé)人或研發(fā)負(fù)責(zé)人。

荊建芬女士,華東理工大學(xué)材料學(xué)專業(yè)碩士學(xué)歷,上海市工程系列集成電路專業(yè)高級(jí)工程師,入選“張江人才”。歷任上海膠帶股份有限公司項(xiàng)目主管,上海納諾微新材料科技有限公司技術(shù)部主任。2005年1月至今歷任上海安集研發(fā)工程師、研發(fā)經(jīng)理、研發(fā)總監(jiān)、產(chǎn)品管理總監(jiān)。

彭洪修先生,華東理工大學(xué)材料學(xué)專業(yè)碩士學(xué)歷,香港大學(xué)/復(fù)旦大學(xué)工商管理學(xué)(國(guó)際課程)碩士學(xué)歷,上海市工程系列集成電路專業(yè)高級(jí)工程師,入選“張江人才”、“上海市青年科技啟明星”。歷任中芯國(guó)際集成電路制造有限公司資深副工程師、課經(jīng)理。2005年9月至今歷任上海安集資深研發(fā)經(jīng)理、產(chǎn)品管理總監(jiān)。

王徐承先生,復(fù)旦大學(xué)物理化學(xué)專業(yè)碩士學(xué)歷。歷任應(yīng)用材料(中國(guó))有限公司工藝支持主管,Innovolight Inc. 現(xiàn)場(chǎng)服務(wù)工程師。2011年9月至2017年6月任安集有限產(chǎn)品經(jīng)理、質(zhì)量總監(jiān);2017年6月至今任公司質(zhì)量總監(jiān)。

ShoutianLi(李守田)先生,弗吉尼亞聯(lián)邦大學(xué)化學(xué)專業(yè)博士學(xué)歷。歷任Ethyl Petroleum Additives研究員,Cabot Microelectronics研究員,Lapmaster-Wolters研究員。2016年8月至2017年6月任安集有限高級(jí)產(chǎn)品研發(fā)經(jīng)理;2017年6月至今任公司高級(jí)產(chǎn)品研發(fā)經(jīng)理。

二、半導(dǎo)體材料自給率低,CMP拋光液+光刻膠去除劑成長(zhǎng)空間廣闊

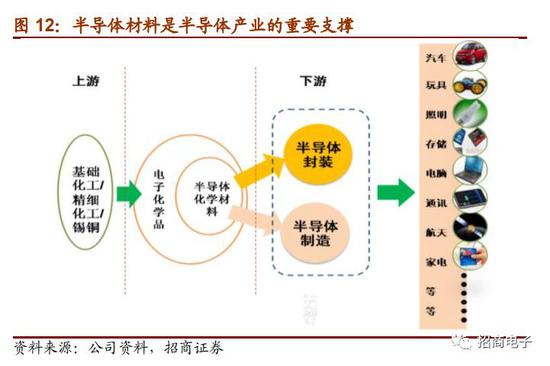

1、半導(dǎo)體材料是半導(dǎo)體產(chǎn)業(yè)的重要支撐

半導(dǎo)體行業(yè)可分為設(shè)計(jì)、制造、封測(cè)以及材料和設(shè)備的制造。其中,材料和設(shè)備是半導(dǎo)體產(chǎn)業(yè)的基石,是推動(dòng)集成電路技術(shù)創(chuàng)新的引擎。一代技術(shù)依賴于一代工藝,一代工藝依賴一代材料和設(shè)備來實(shí)現(xiàn)。半導(dǎo)體材料處于整個(gè)半導(dǎo)體產(chǎn)業(yè)鏈的上游環(huán)節(jié),對(duì)半導(dǎo)體產(chǎn)業(yè)發(fā)展起著重要支撐作用,具有產(chǎn)業(yè)規(guī)模大、細(xì)分行業(yè)多、技術(shù)門檻高、更新速度快等特點(diǎn)。

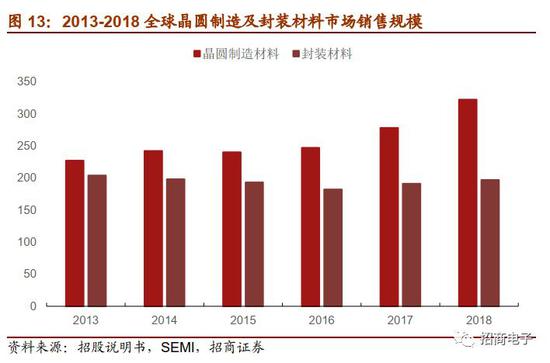

半導(dǎo)體材料產(chǎn)業(yè)規(guī)模大。半導(dǎo)體材料主要分為晶圓制造材料和封裝材料。據(jù)SEMI統(tǒng)計(jì),2018年全球半導(dǎo)體材料銷售額達(dá)到519億美元,增長(zhǎng)10.6%,超過2011年471億美元的歷史高位,其中晶圓制造材料和封裝材料的銷售額分別為322億美元和197億美元,同比增長(zhǎng)率分別為15.9%和3.0%。

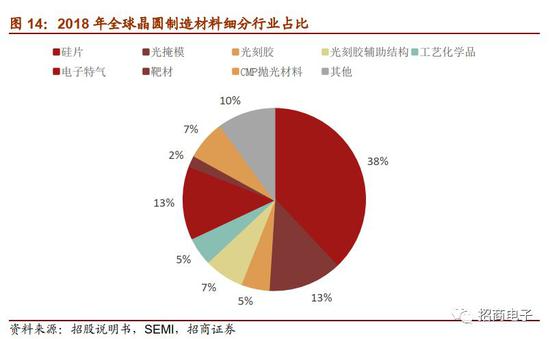

半導(dǎo)體材料行業(yè)是半導(dǎo)體產(chǎn)業(yè)鏈中細(xì)分領(lǐng)域最多的產(chǎn)業(yè)鏈環(huán)節(jié),其中晶圓制造材料包括硅片、光掩模、光刻膠、光刻膠輔助材料、工藝化學(xué)品、電子特氣、靶材、CMP 拋光材料(拋光液和拋光墊)及其他材料,封裝材料包括引線框架、封裝基板、陶瓷基板、鍵合絲、包封材料、芯片粘結(jié)材料及其他封裝材料,每一種大類材料又包括幾十種甚至上百種具體產(chǎn)品,細(xì)分子行業(yè)多達(dá)上百個(gè)。

由于半導(dǎo)體材料行業(yè)細(xì)分領(lǐng)域眾多,且不同的子行業(yè)在技術(shù)上存在較大差異,因此半導(dǎo)體材料行業(yè)各個(gè)子行業(yè)的行業(yè)龍頭各不相同。從半導(dǎo)體材料行業(yè)競(jìng)爭(zhēng)格局看,全球半導(dǎo)體材料產(chǎn)業(yè)依然由美國(guó)、日本等廠商占據(jù)絕對(duì)主導(dǎo),國(guó)內(nèi)半導(dǎo)體材料企業(yè)和海外材料龍頭仍存在較大差距。

半導(dǎo)體材料技術(shù)門檻高且更新速度快。半導(dǎo)體材料的技術(shù)門檻一般要高于其他電子及制造領(lǐng)域相關(guān)材料,在研發(fā)過程中需要下游對(duì)應(yīng)產(chǎn)線進(jìn)行批量測(cè)試。芯片制造過程的不同和下游廠商對(duì)材料使用需求的不同,會(huì)導(dǎo)致對(duì)應(yīng)材料的參數(shù)有所不同。同時(shí),工藝制程的不斷演進(jìn)需要半導(dǎo)體材料的匹配,因此下游行業(yè)日新月異的快速發(fā)展勢(shì)必要求半導(dǎo)體材料更新速度不斷加快,企業(yè)研發(fā)需求與日俱增,素有“一代材料、一代產(chǎn)品”之說。

2、CMP是晶圓制造關(guān)鍵工藝,美日供應(yīng)商地位強(qiáng)勢(shì)

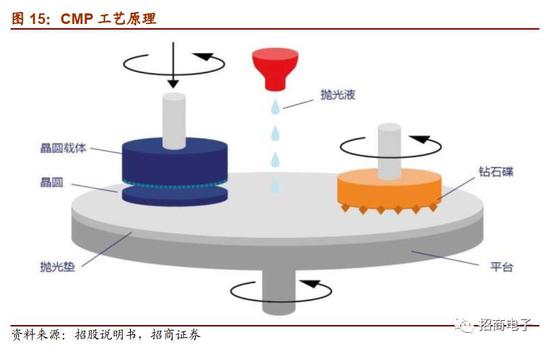

化學(xué)機(jī)械拋光(CMP)是集成電路制造過程中實(shí)現(xiàn)晶圓表面平坦化的關(guān)鍵工藝。與傳統(tǒng)的純機(jī)械或純化學(xué)的拋光方法不同,CMP工藝是通過表面化學(xué)作用和機(jī)械研磨的技術(shù)結(jié)合來實(shí)現(xiàn)晶圓表面微米/納米級(jí)不同材料的去除,從而達(dá)到晶圓表面的高度(納米級(jí))平坦化效應(yīng),使下一步的光刻工藝得以進(jìn)行。CMP技術(shù)最廣泛的應(yīng)用是在集成電路(IC)和超大規(guī)模集成電路中(ULSI)對(duì)基體材料硅晶片的拋光。目前,國(guó)際上普遍認(rèn)為,器件特征尺寸小于0.35μm時(shí),為了保證光刻影像傳遞的精確度和分辨率必須進(jìn)行全局平面化,而CMP是現(xiàn)在幾乎唯一可以滿足全局平面化需求的技術(shù)。

CMP的主要工作原理是在一定壓力下及拋光液的存在下,被拋光的晶圓對(duì)拋光墊做相對(duì)運(yùn)動(dòng),借助納米磨料的機(jī)械研磨作用與各類化學(xué)試劑的化學(xué)作用之間的高度有機(jī)結(jié)合,使被拋光的晶圓表面達(dá)到高度平坦化、低表面粗糙度和低缺陷的要求。根據(jù)不同工藝制程和技術(shù)節(jié)點(diǎn)的要求,每一片晶圓在生產(chǎn)過程中都會(huì)經(jīng)歷幾道甚至幾十道的CMP拋光工藝步驟。

CMP拋光材料包括拋光液和拋光墊,其耗用量隨著晶圓產(chǎn)量和CMP工藝步驟數(shù)增加而增加。CMP拋光液作為CMP過程中必備的耗材,不同于CMP設(shè)備。設(shè)備的采購是一次性的,同時(shí)使用周期較長(zhǎng),一次性成本較高;而易耗品則時(shí)時(shí)都在消耗,特別是隨著CMP從邏輯產(chǎn)品進(jìn)入存儲(chǔ)器領(lǐng)域,DRAM閃存器件上需要拋光多層銅互連層,因此對(duì)拋光液的消耗也是成倍的增長(zhǎng)。短期內(nèi),設(shè)備的支出比較大,但長(zhǎng)期來看,耗材的消耗將超過設(shè)備的支出。

作為CMP技術(shù)的最重要構(gòu)成,化學(xué)機(jī)械拋光液的主要原料包括研磨顆粒、各種添加劑和水,其中研磨顆粒主要為硅溶膠和氣相二氧化硅。化學(xué)機(jī)械拋光液原料中添加劑的種類根據(jù)產(chǎn)品應(yīng)用需求有所不同,如金屬拋光液中有金屬絡(luò)合劑、腐蝕抑制劑等,非金屬拋光液中有各種調(diào)節(jié)去除速率和選擇比的添加劑。

據(jù)Cabot Microelectronics官網(wǎng)公開披露資料,2016年、2017年和2018年全球化學(xué)機(jī)械拋光液市場(chǎng)規(guī)模分別為11.0億美元、12.0億美元和12.7億美元,預(yù)計(jì)2017-2020年全球CMP拋光材料市場(chǎng)規(guī)模年復(fù)合增長(zhǎng)率為6%。

長(zhǎng)期以來,全球化學(xué)機(jī)械拋光液市場(chǎng)主要被美國(guó)和日本企業(yè)所壟斷,包括美國(guó)的CabotMicroelectronics、Versum和日本的Fujimi等。其中,Cabot Microelectronics 全球拋光液市場(chǎng)占有率最高,但是已經(jīng)從2000年約80%下降至2017年約35%,表明未來全球拋光液市場(chǎng)朝向多元化發(fā)展,地區(qū)本土化自給率提升。

3、光刻膠去除是光刻工藝必備環(huán)節(jié)

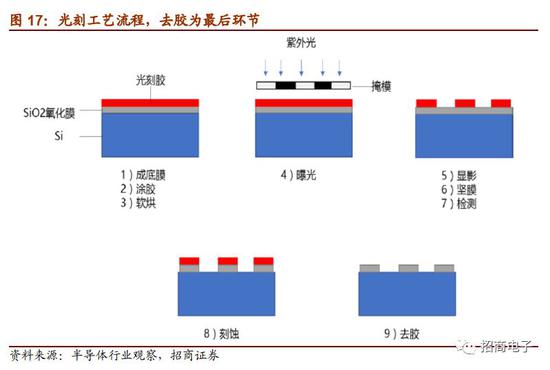

光刻工藝是半導(dǎo)體器件制造工藝中的一個(gè)重要步驟,該步驟利用曝光和顯影在光刻膠層上刻畫幾何圖形結(jié)構(gòu),然后通過刻蝕工藝將光掩模上的圖形轉(zhuǎn)移到所在襯底上。光刻的工藝水平直接決定芯片的制程水平和性能水平。

光刻的原理是在硅片表面覆蓋一層具有高度光敏感性光刻膠,再用光線(一般是紫外光、深紫外光、極紫外光)透過掩模照射在硅片表面,被光線照射到的光刻膠會(huì)發(fā)生反應(yīng)。此后用特定溶劑洗去被照射/未被照射的光刻膠,就實(shí)現(xiàn)了電路圖從掩模到硅片的轉(zhuǎn)移。

光刻膠的主要功能是在整個(gè)區(qū)域進(jìn)行化學(xué)或機(jī)械處理工藝時(shí),保護(hù)光刻膠下的襯底部分。在光刻工藝中,光刻膠被均勻涂布在襯底上,經(jīng)過曝光(通過局部光線照射產(chǎn)生潛影,改變局部光刻膠溶解度)、顯影(利用顯影液溶解改性后光刻膠的可溶部分)與刻蝕等工藝,將掩膜版上的圖形轉(zhuǎn)移到襯底上,形成與掩膜版完全對(duì)應(yīng)的幾何圖形。在圖案化的最后(即在光阻層的涂敷、成像、離子植入和蝕刻之后)進(jìn)行下一工藝步驟之前,光刻膠殘留物需徹底除去。在摻雜步驟中離子轟擊會(huì)硬化光刻膠聚合物,使得光刻膠變得不易溶解從而更難除去。

在光刻的所有步驟結(jié)束后需要將光刻膠去除,去膠的方法主要有濕法去膠和干法去膠兩種。濕法去膠可以采用有機(jī)溶劑除去光刻膠,或是通過使用一些無機(jī)溶劑,將光刻膠這種有機(jī)物中的碳元素氧化為二氧化碳,進(jìn)而而將其除去;干法去膠則是利用等離子體將光刻膠剝除。

據(jù)SEMI報(bào)告,2014年全球集成電路領(lǐng)域光刻膠去除劑市場(chǎng)反彈,并在2015-2017年持續(xù)增長(zhǎng),2017年達(dá)到5.57億美元。目前,國(guó)內(nèi)高端光刻膠去除劑主要依賴進(jìn)口。除美國(guó)的Versum、Entegris外,光刻膠去除劑細(xì)分行業(yè)內(nèi)主要企業(yè)還包括上海新陽。

4、終端應(yīng)用不斷發(fā)展,晶圓廠投產(chǎn)建設(shè)開啟半導(dǎo)體材料新成長(zhǎng)

(1)受益汽車、物聯(lián)網(wǎng)等發(fā)展,半導(dǎo)體材料迎來增長(zhǎng)機(jī)會(huì)

芯片終端應(yīng)用驅(qū)動(dòng)集成電路產(chǎn)業(yè)快速增長(zhǎng),半導(dǎo)體材料獲利機(jī)會(huì)高、成長(zhǎng)空間大。半導(dǎo)體材料市場(chǎng)隨著半導(dǎo)體市場(chǎng)的增長(zhǎng)而增長(zhǎng)。隨著全球信息化、智能化的發(fā)展,集成電路在通訊、計(jì)算機(jī)、汽車、物聯(lián)網(wǎng)、數(shù)字電視、游戲、醫(yī)療、軍事等終端領(lǐng)域的應(yīng)用越來越廣泛和深入,其中汽車、物聯(lián)網(wǎng)等終端應(yīng)用將成為集成電路市場(chǎng)增長(zhǎng)的主要驅(qū)動(dòng)因素,進(jìn)而為半導(dǎo)體材料帶來未來增長(zhǎng)機(jī)會(huì)。據(jù)IC Insights預(yù)測(cè),手機(jī)和電腦是2017年前兩大IC終端市場(chǎng),合計(jì)占IC市場(chǎng)總收入的份額約45%。2016年至2021年,整個(gè)IC市場(chǎng)年復(fù)合增長(zhǎng)率為7.9%,其中汽車領(lǐng)域和物聯(lián)網(wǎng)領(lǐng)域IC銷售額年復(fù)合增長(zhǎng)率分別為13.4%和13.2%,將是IC市場(chǎng)增長(zhǎng)的主要驅(qū)動(dòng)力。

(2)晶圓廠投資持續(xù)推進(jìn),驅(qū)動(dòng)晶圓制造材料需求增長(zhǎng)

中國(guó)是全球最大的半導(dǎo)體消費(fèi)市場(chǎng),在下游需求的推動(dòng)下,集成電路產(chǎn)業(yè)向大陸持續(xù)轉(zhuǎn)移;再加之近年來國(guó)際局勢(shì)的波動(dòng)讓中國(guó)半導(dǎo)體自主可控刻不容緩;近幾年國(guó)家戰(zhàn)略推動(dòng)下政策、資金、人才環(huán)境對(duì)半導(dǎo)體產(chǎn)業(yè)持續(xù)利好。多重利好下,中國(guó)半導(dǎo)體產(chǎn)業(yè)獲得了強(qiáng)大的發(fā)展動(dòng)力。

據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)統(tǒng)計(jì),2018年中國(guó)集成電路產(chǎn)業(yè)銷售額達(dá)到6,531億元,同比增長(zhǎng)20.7%,其中晶圓制造產(chǎn)業(yè)銷售額為1818億元;隨著國(guó)內(nèi)中芯國(guó)際、長(zhǎng)江存儲(chǔ)等一系列生產(chǎn)線的建成投產(chǎn),晶圓制造產(chǎn)業(yè)銷售額也將持續(xù)增長(zhǎng),預(yù)計(jì)在2020年達(dá)2666億元,復(fù)合增長(zhǎng)率達(dá)22.6%。

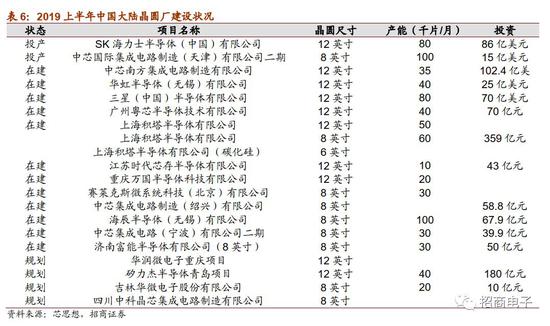

具體來看,據(jù)中半?yún)f(xié)統(tǒng)計(jì),截止到2018年12月,我國(guó)已建成或正在投入生產(chǎn)的12英寸集成電路制造生產(chǎn)線達(dá)15條,合計(jì)產(chǎn)能達(dá)66萬片/月;正在建或規(guī)劃中的12英寸集成電路制造生產(chǎn)線16條,規(guī)劃中的合計(jì)產(chǎn)將超過73萬片/月;已建成或正在投入生產(chǎn)的8英寸集成電路制造生產(chǎn)線達(dá)24條,合計(jì)產(chǎn)能達(dá)99萬片/月,等效產(chǎn)能達(dá)到44萬片/月;未來的幾年中,我國(guó)還將建10條8英寸集成電路制造生產(chǎn)線,規(guī)劃產(chǎn)能將超過27萬片/月,等效產(chǎn)能超過12萬片/月。從目前看,到2020年,我國(guó)集成電路制造產(chǎn)能將達(dá)到220萬片/月。我國(guó)集成電路制造業(yè)的快速發(fā)展,將帶動(dòng)上游晶圓制造材料需求增長(zhǎng)。

(3)半導(dǎo)體工藝制程不斷升級(jí),推動(dòng)材料更新迭代

半導(dǎo)體集成電路技術(shù)不斷推進(jìn),為半導(dǎo)體材料領(lǐng)域科技創(chuàng)新企業(yè)帶來了發(fā)展機(jī)遇和增長(zhǎng)機(jī)會(huì)。在半導(dǎo)體集成電路技術(shù)不斷推進(jìn)過程中,必然出現(xiàn)多種新技術(shù)和新襯底材料,這些新技術(shù)和新襯底材料對(duì)拋光工藝材料提出了許多新的要求。

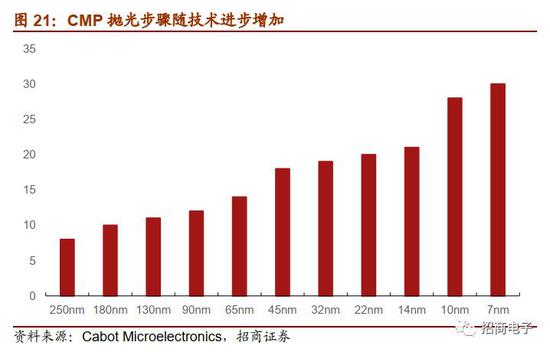

具體而言,更先進(jìn)的邏輯芯片工藝會(huì)要求拋光新的材料,這為CMP拋光材料帶來了更多的增長(zhǎng)機(jī)會(huì),如14納米以下邏輯芯片工藝要求的關(guān)鍵CMP工藝將達(dá)到20步以上,使用的拋光液將從90納米的五六種拋光液增加到二十種以上,種類和用量迅速增長(zhǎng);7納米及以下邏輯芯片工藝中CMP拋光步驟甚至可能達(dá)到30步,使用的拋光液種類接近三十種。同樣地,存儲(chǔ)芯片由2D NAND向3D NAND技術(shù)變革,也會(huì)使CMP拋光步驟數(shù)近乎翻倍。即使是同一技術(shù)節(jié)點(diǎn),不同客戶的技術(shù)水平和工藝特點(diǎn)不同,對(duì)拋光材料的需求也不同。

三、業(yè)務(wù)分析:持續(xù)深耕濕法化學(xué)品,公司發(fā)展路徑清晰

1、立足CMP拋光液+光刻膠去除劑,材料國(guó)產(chǎn)替代先鋒

公司化學(xué)機(jī)械拋光液根據(jù)拋光對(duì)象不同分為銅及銅阻擋層系列、其他系列等多系列產(chǎn)品。銅及銅阻擋層系列化學(xué)機(jī)械拋光液是公司當(dāng)前最主要的收入來源,是用于拋光銅及銅阻擋層以分離銅和相鄰的絕緣材料,主要應(yīng)用于制造先進(jìn)的邏輯芯片和先進(jìn)的存儲(chǔ)芯片。目前公司銅及銅阻擋層系列化學(xué)機(jī)械拋光液技術(shù)節(jié)點(diǎn)涵蓋130-28nm芯片制程,可以滿足國(guó)內(nèi)芯片制造商的需求,同時(shí)已在海外市場(chǎng)實(shí)現(xiàn)突破。公司其他系列化學(xué)機(jī)械拋光液包括鎢拋光液、硅拋光液、氧化物拋光液等產(chǎn)品,已供應(yīng)國(guó)內(nèi)外多家芯片制造商。

公司成功打破國(guó)外企業(yè)在化學(xué)拋光液領(lǐng)域的壟斷,使中國(guó)在該領(lǐng)域擁有了自主供應(yīng)能力。2016-2018年,公司化學(xué)機(jī)械拋光液全球市場(chǎng)占有率雖然僅有 2.42%、2.57%、2.44%,但成功打破了日美壟斷的格局。

銅拋光液廣泛應(yīng)用于130nm及以下技術(shù)節(jié)點(diǎn)邏輯芯片的制造工藝,在存儲(chǔ)芯片制造過程中也有一定的使用;鎢拋光液大量應(yīng)用于存儲(chǔ)芯片制造工藝,在邏輯芯片中僅用于部分工藝段;硅粗拋光液主要應(yīng)用于硅晶圓的初步加工過程中。隨著集成電路技術(shù)的進(jìn)步和對(duì)集成電路性能要求的增加,銅拋光液、鎢拋光液和硅粗拋光液的市場(chǎng)需求會(huì)進(jìn)一步增長(zhǎng)。

隨著摩爾定律的不斷演進(jìn),從130/90nm技術(shù)節(jié)點(diǎn)開始,銅憑借其更好的導(dǎo)電性能大幅取代鋁和鎢作為互連金屬材料。隨著技術(shù)節(jié)點(diǎn)的不斷演進(jìn),集成電路縱向堆疊層數(shù)不斷增加,使得銅互連層數(shù)和銅拋光步驟不斷增加,帶動(dòng)了銅拋光液種類和用量的增長(zhǎng)。從集成電路制程技術(shù)發(fā)展歷程和公司過往銷售情況看,在可預(yù)見的未來,銅拋光液的市場(chǎng)需求將持續(xù)增加,不存在市場(chǎng)需求瓶頸,且快速迭代的風(fēng)險(xiǎn)較小。公司最早銷售的一款銅化學(xué)機(jī)械拋光液產(chǎn)品已從2008年開始穩(wěn)定供貨至今,該款產(chǎn)品生命周期超過10年。

光刻膠去除劑方面:根據(jù)下游應(yīng)用領(lǐng)域不同,公司產(chǎn)品可分為集成電路制造用、晶圓級(jí)封裝用、LED/OLED用等多系列。公司產(chǎn)品光刻膠去除劑是用于圖形化工藝光刻膠殘留物去除的高端濕化學(xué)品,核心技術(shù)包括光阻清洗中金屬防腐蝕技術(shù)、光刻膠殘留物去除技術(shù)。公司是國(guó)內(nèi)少數(shù)高端光刻膠去除劑供應(yīng)商之一,長(zhǎng)期致力于光刻膠去除劑的研發(fā)及產(chǎn)業(yè)化,已經(jīng)有十多年集成電路光刻膠去除劑的研發(fā)及量產(chǎn)經(jīng)驗(yàn),公司產(chǎn)品具有清洗效率高、操作窗口寬、缺陷率低、安全環(huán)保、使用壽命長(zhǎng)等特點(diǎn)。

在化學(xué)機(jī)械拋光液和光刻膠去除劑領(lǐng)域,公司作為項(xiàng)目責(zé)任單位完成了“90-65nm集成電路關(guān)鍵拋光材料研究與產(chǎn)業(yè)化”和“45-28nm集成電路關(guān)鍵拋光材料研發(fā)與產(chǎn)業(yè)化”兩個(gè)國(guó)家“02專項(xiàng)”項(xiàng)目,目前作為課題單位負(fù)責(zé)“高密度封裝TSV拋光液和清洗液研發(fā)與產(chǎn)業(yè)化”和“CMP拋光液及配套材料技術(shù)平臺(tái)和產(chǎn)品系列”兩個(gè)國(guó)家“02專項(xiàng)”項(xiàng)目。公司已完成銅及銅阻擋層系列、其他系列等不同系列化學(xué)機(jī)械拋光液和集成電路制造用、晶圓級(jí)封裝用、LED/OLED用等不同系列光刻膠去除劑的研發(fā)及產(chǎn)業(yè)化,并且擁有完全自主知識(shí)產(chǎn)權(quán)。

2、產(chǎn)業(yè)鏈上下游優(yōu)質(zhì)穩(wěn)定,公司積極拓展新客戶

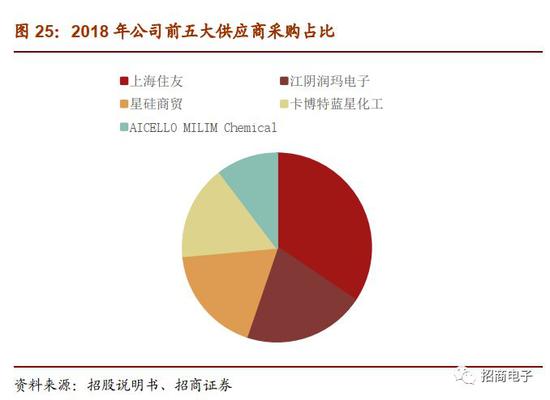

從公司上游來看:公司上游供應(yīng)商較穩(wěn)定,采購占比趨于分散化。公司生產(chǎn)所需的主要原材料為研磨顆粒、化工原料、包裝材料和濾芯等,且公司與境內(nèi)外同行業(yè)競(jìng)爭(zhēng)對(duì)手一致,不具備生產(chǎn)相關(guān)產(chǎn)品核心原料的能力,均從獨(dú)立第三方采購主要原料。2016-2018年,上海住友商事有限公司為公司最大的供應(yīng)商,采購占比趨于下降,分別為32.69%、18.97%、19.64%,卡博特藍(lán)星化工、星硅商貿(mào)、AICELLOMILIM Chemical穩(wěn)定在前五大供應(yīng)商之內(nèi)。

2018年,潤(rùn)瑪電子成為公司新增前五名供應(yīng)商,主要因?yàn)?018年開始,公司不再向原外協(xié)供應(yīng)商上海愛默金山藥業(yè)有限公司外協(xié)采購LED/OLED 用光刻膠去除劑,同時(shí)2018年最終客戶對(duì)LED/OLED用光刻膠去除劑需求放量,帶來外協(xié)采購金額大幅增長(zhǎng)。2018年度,上海嶸際化學(xué)有限公司因其自身原因不再與公司繼續(xù)開展合作。

公司還通過外協(xié)采購模式,委托生產(chǎn)部分系列光刻膠去除劑,有效配置內(nèi)部生產(chǎn)資源。公司為應(yīng)對(duì)產(chǎn)線、人力等資源有限以及突發(fā)性強(qiáng)、交貨周期短的訂單,并在考慮成本效益、生產(chǎn)效率等因素的基礎(chǔ)上,將部分系列光刻膠去除劑產(chǎn)品委托外協(xié)供應(yīng)商生產(chǎn),并根據(jù)客戶需求調(diào)整外協(xié)采購量。通過外協(xié)采購,公司得以更有效地配置內(nèi)部生產(chǎn)資源,做到效益和效率最大化,因此具有必要性和商業(yè)合理性。

公司的外協(xié)供應(yīng)商包括上海愛默金山藥業(yè)有限公司和江陰潤(rùn)瑪電子材料股份有限公司。公司向愛默金山外協(xié)采購的產(chǎn)品包括晶圓級(jí)封裝用光刻膠去除劑和 LED/OLED 用光刻膠去除劑,向潤(rùn)瑪電子外協(xié)采購的產(chǎn)品為 LED/OLED 用光刻膠去除劑。2018年公司停止向愛默金山采購光刻膠去除劑。同時(shí)最終客戶對(duì) LED/OLED用光刻膠去除劑需求大幅提升,導(dǎo)致公司對(duì)潤(rùn)瑪電子的外協(xié)采購量明顯上升。

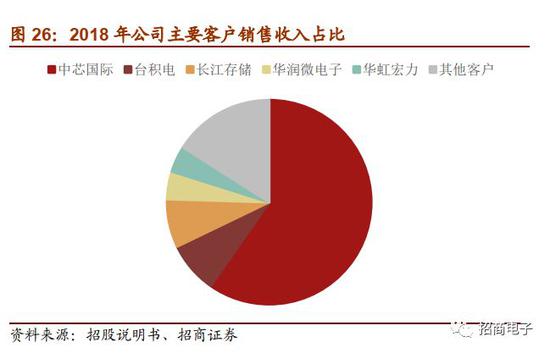

從公司下游客戶來看:公司通過提供本土化、定制化、一體化的服務(wù)和安全、一致、可靠、穩(wěn)定的產(chǎn)品供應(yīng),積累了眾多優(yōu)質(zhì)的客戶資源。公司基于“立足中國(guó),服務(wù)全球”的戰(zhàn)略定位,目前客戶主要為全球和國(guó)內(nèi)領(lǐng)先的中國(guó)集成電路制造廠商,包括中國(guó)大陸的中芯國(guó)際、長(zhǎng)江存儲(chǔ)、華虹宏力、華潤(rùn)微電子和臺(tái)灣地區(qū)的臺(tái)積電等。同時(shí),公司積極開拓了與全球其他國(guó)家客戶的關(guān)系,客戶遍及美國(guó)、新加坡、馬來西亞、意大利、比利時(shí)等國(guó)家。

下游客戶集中度較高,公司積極開拓客戶。公司產(chǎn)品技術(shù)含量高,其質(zhì)量、性能指標(biāo)直接決定了終端產(chǎn)品的品質(zhì)和穩(wěn)定性,屬于下游客戶的關(guān)鍵材料,因此存在嚴(yán)格的供應(yīng)商認(rèn)證機(jī)制。公司產(chǎn)品一旦通過下游客戶的認(rèn)證,雙方通常會(huì)建立長(zhǎng)期穩(wěn)定的合作關(guān)系。公司前五大客戶為中芯國(guó)際、臺(tái)積電、長(zhǎng)江存儲(chǔ)、華潤(rùn)微電子和華虹宏力,近三年向前五大客戶銷售收入占比分別為92.70%、90.01%、84.03%,集中度逐年下降。公司通過優(yōu)化產(chǎn)品結(jié)構(gòu)、開拓客戶資源等措施以降低客戶集中度,效果良好。2016年-2018年公司新增客戶包括廈門三安光電、昇陽國(guó)際半導(dǎo)體、立昂微電子、士蘭集昕微電子、長(zhǎng)江存儲(chǔ)等。未來,公司將持續(xù)開拓創(chuàng)新,繼續(xù)深化與中國(guó)大陸及臺(tái)灣地區(qū)客戶的合作,并積極開拓全球市場(chǎng)。

3、競(jìng)爭(zhēng)對(duì)手對(duì)比:專注CMP+光刻膠去除劑領(lǐng)域,研發(fā)投入領(lǐng)先

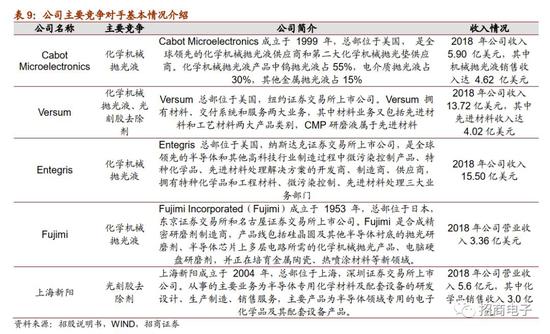

化學(xué)拋光液和光刻膠去除劑行業(yè)集中度高,國(guó)外壟斷現(xiàn)象明顯。目前公司主要競(jìng)爭(zhēng)對(duì)手為Cabot Microelectronics、Versum 、Fujimi等美國(guó)、日本企業(yè),這些企業(yè)具有先發(fā)優(yōu)勢(shì),技術(shù)先進(jìn),長(zhǎng)期處于壟斷地位。

從國(guó)內(nèi)廠商來看,安集科技和上海新陽均為目前國(guó)內(nèi)極少數(shù)量產(chǎn)集成電路領(lǐng)域高端光刻膠去除劑(清洗液)的企業(yè),同類產(chǎn)品存在共同客戶,公司同類產(chǎn)品穩(wěn)定供貨時(shí)間領(lǐng)先上海新陽較長(zhǎng)時(shí)間。公司集成電路領(lǐng)域光刻膠去除劑已于 2009 年開始陸續(xù)向華虹宏力、中芯國(guó)際、士蘭微、晶方科技、長(zhǎng)江存儲(chǔ)等客戶穩(wěn)定供貨。據(jù)上海新陽2018 年度報(bào)告,上海新陽“用于晶圓制程的銅制程清洗液和鋁制程清洗液已實(shí)現(xiàn)穩(wěn)定供貨”。

(1)技術(shù)實(shí)力比較

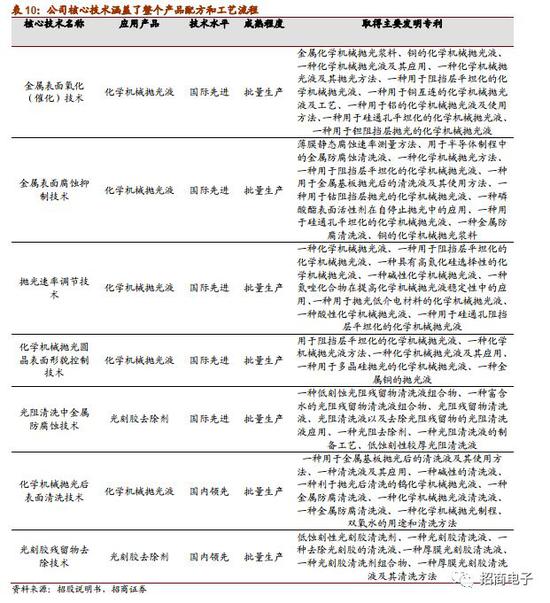

先進(jìn)的核心技術(shù)和完善的知識(shí)產(chǎn)權(quán)布局。公司的競(jìng)爭(zhēng)對(duì)手主要為美國(guó)和日本企業(yè),且多數(shù)為綜合性的材料公司,涉足產(chǎn)品領(lǐng)域廣,單一產(chǎn)品收入占比不高。而公司自成立以來一直深耕于化學(xué)機(jī)械拋光液和光刻膠去除劑領(lǐng)域。公司作為項(xiàng)目責(zé)任單位完成了“90-65nm集成電路關(guān)鍵拋光材料研究與產(chǎn)業(yè)化”和“45-28nm集成電路關(guān)鍵拋光材料研發(fā)與產(chǎn)業(yè)化”兩個(gè)國(guó)家“02專項(xiàng)”項(xiàng)目,目前作為課題單位負(fù)責(zé)“高密度封裝TSV拋光液和清洗液研發(fā)與產(chǎn)業(yè)化”和“CMP拋光液及配套材料技術(shù)平臺(tái)和產(chǎn)品系列”兩個(gè)國(guó)家“02專項(xiàng)”項(xiàng)目。公司已完成銅及銅阻擋層系列、其他系列等不同系列化學(xué)機(jī)械拋光液和集成電路制造用、晶圓級(jí)封裝用LED/OLED用等不同系列光刻膠去除劑的研發(fā)及產(chǎn)業(yè)化,并且擁有完全自主知識(shí)產(chǎn)權(quán)。

先進(jìn)的核心技術(shù)是公司業(yè)務(wù)成功的關(guān)鍵因素。公司擁有一系列具有自主知識(shí)產(chǎn)權(quán)的核心技術(shù),核心技術(shù)權(quán)屬清晰,技術(shù)水平國(guó)際先進(jìn)或國(guó)內(nèi)領(lǐng)先,成熟并廣泛應(yīng)用于公司產(chǎn)品的批量生產(chǎn)中。公司的核心技術(shù)涵蓋了整個(gè)產(chǎn)品配方和工藝流程,包括金屬表面氧化(催化)技術(shù)、金屬表面腐蝕抑制技術(shù)、拋光速率調(diào)節(jié)技術(shù)、化學(xué)機(jī)械拋光晶圓表面形貌控制技術(shù)、光阻清洗中金屬防腐蝕技術(shù)、化學(xué)機(jī)械拋光后表面清洗技術(shù)、光刻膠殘留物去除技術(shù)等。

(2)財(cái)務(wù)數(shù)據(jù)比較:

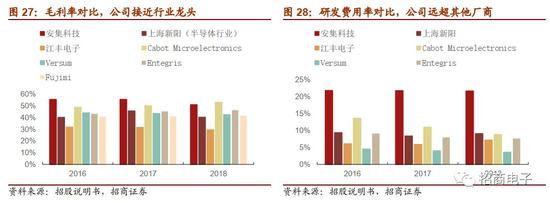

毛利率接近行業(yè)龍頭,公司產(chǎn)品競(jìng)爭(zhēng)力強(qiáng)。2016年至2018年,公司毛利率分別為55.61%、55.58%和51.10%。2016、2017年毛利率維持較高水平,高于選取的國(guó)內(nèi)外可比公司,2018年由于公司業(yè)務(wù)結(jié)構(gòu)改變,毛利率有所下降,但仍高于多數(shù)可比公司,與行業(yè)龍頭Cabot Microelectionics接近。

專注研發(fā)投入,拓寬公司護(hù)城河。與同業(yè)可比公司相比,公司研發(fā)費(fèi)用占收入比較大,主要因?yàn)楣緦W⒂谘邪l(fā)創(chuàng)新研發(fā)費(fèi)用較高,而總營(yíng)收規(guī)模較小。公司投入大量的研發(fā),助力公司核心技術(shù)升級(jí)創(chuàng)新,拓寬公司護(hù)城河。

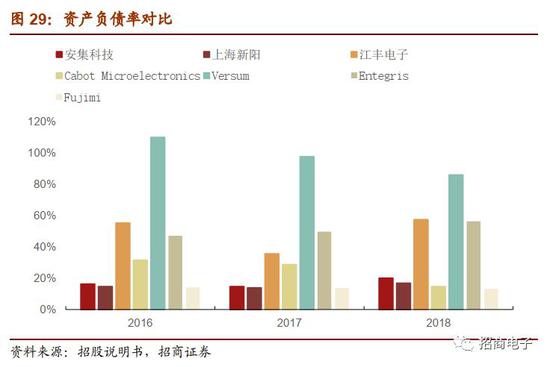

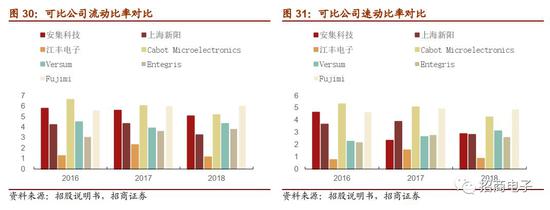

公司資產(chǎn)負(fù)債率處較低,流動(dòng)比率、速動(dòng)比率處于合理水平。2016-2018年,公司資產(chǎn)負(fù)債率分別為16.20%、14.64%、19.98%,低于可比公司資產(chǎn)負(fù)債率平均值。流動(dòng)比率分別為5.78、5.60、5.06,高于可比公司流動(dòng)比率平均值。速動(dòng)比率分別為4.64、2.34、2.88,2016年高于可比公司速動(dòng)比率平均值,2017、2018年低于可比公司速動(dòng)比率平均值。主要原因系購買結(jié)構(gòu)性理財(cái)計(jì)入“其他流動(dòng)資產(chǎn)”所致。公司整體資產(chǎn)負(fù)債結(jié)構(gòu)較為合理,短期償債能力強(qiáng),財(cái)務(wù)結(jié)構(gòu)整體較為穩(wěn)健。

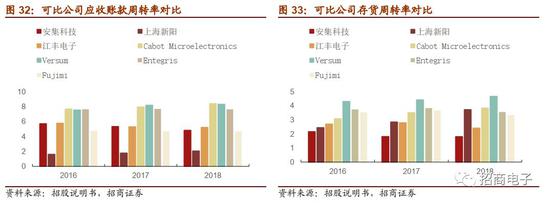

公司應(yīng)收賬款周轉(zhuǎn)率與可比公司均值持平,存貨周轉(zhuǎn)率低于可比公司均值。公司應(yīng)收賬款周轉(zhuǎn)率與江豐電子較為接近,高于上海新陽;除Fujimi外,公司應(yīng)收賬款周轉(zhuǎn)率低于其他國(guó)外可比公司。主要原因是國(guó)外可比上市公司應(yīng)收賬款管理水平整體較高。公司存貨周轉(zhuǎn)率主要受公司安全庫存數(shù)量較高的影響,公司為保證產(chǎn)品的持續(xù)供應(yīng)和質(zhì)量的穩(wěn)定,會(huì)留有較大的庫存商品期末存貨余額;公司關(guān)鍵原材料進(jìn)口占比較高,為降低原材料批次變動(dòng)導(dǎo)致的質(zhì)量波動(dòng)風(fēng)險(xiǎn),公司對(duì)于關(guān)鍵原材料的采購?fù)ǔ?huì)安排較大的單批次采購量,原材料期末存貨余額較大。

4、公司戰(zhàn)略:持續(xù)深化技術(shù)創(chuàng)新,積極開拓全球市場(chǎng)

公司基于“立足中國(guó),服務(wù)全球”的戰(zhàn)略定位,自成立以來一直致力于集成電路領(lǐng)域化學(xué)機(jī)械拋光液和光刻膠去除劑的研發(fā),以填補(bǔ)國(guó)產(chǎn)關(guān)鍵半導(dǎo)體材料的空白。未來,公司將持續(xù)開拓創(chuàng)新,繼續(xù)深化與中國(guó)大陸及臺(tái)灣地區(qū)客戶的合作,并積極開拓全球市場(chǎng)。同時(shí),公司將在現(xiàn)有業(yè)務(wù)和技術(shù)的基礎(chǔ)上,持續(xù)穩(wěn)健地通過自建或并購延伸半導(dǎo)體材料產(chǎn)業(yè)鏈,目標(biāo)成為世界一流的高端半導(dǎo)體材料供應(yīng)伙伴。

(1)集成電路14-7nm以下技術(shù)節(jié)點(diǎn)后道拋光液技術(shù)開發(fā)及創(chuàng)新計(jì)劃。隨著摩爾定律對(duì)芯片微縮要求的不斷提高,后道互聯(lián)工藝越來越成為實(shí)現(xiàn)微縮的關(guān)鍵,而后道工藝消耗的材料更是芯片制造消耗材料的主要部分。在世界領(lǐng)先的 14-7nm 技術(shù)節(jié)點(diǎn)中,由于器件功能的超高要求,新型的導(dǎo)電材料鈷或釕被引進(jìn)關(guān)鍵步驟,要求全新的鈷拋光液對(duì)其拋光。同時(shí),對(duì)后道銅及阻擋層拋光液的要求有了大幅的提升。公司擬通過對(duì)金屬表面的氧化催化、金屬表面腐蝕抑制、納米顆粒表面處理、表面形貌的控制、表面腐蝕和清洗等技術(shù)的高度有機(jī)結(jié)合,研發(fā)出對(duì)應(yīng)的產(chǎn)品,并在國(guó)內(nèi)外先進(jìn)制程的客戶中進(jìn)行拋光工藝的論證,最終通過驗(yàn)證,在國(guó)內(nèi)外市場(chǎng)進(jìn)行批量銷售。

(2)DRAM和3D NAND存儲(chǔ)芯片拋光液技術(shù)開發(fā)及創(chuàng)新計(jì)劃。國(guó)產(chǎn)存儲(chǔ)芯片在大數(shù)據(jù)和人工智能的驅(qū)動(dòng)下蓬勃發(fā)展,目前主流的存儲(chǔ)芯片包括DRAM和3D NAND,這些存儲(chǔ)技術(shù)的發(fā)展對(duì)相關(guān)材料的高端拋光液提出了需求。拋光液的性能參數(shù)包括拋光速度、平坦化效率、對(duì)不同材料的選擇比、缺陷率以及性價(jià)比。公司將致力于拋光液技術(shù)開發(fā)、模式創(chuàng)新和資源整合,通過優(yōu)選納米研磨顆粒、篩選特殊功能的添加劑以及表面腐蝕和清洗等技術(shù),研發(fā)出滿足國(guó)內(nèi)外先進(jìn)制程的拋光液。未來,公司將持續(xù)技術(shù)開發(fā)及創(chuàng)新計(jì)劃。在世界領(lǐng)先的集成電路14-7nm技術(shù)節(jié)點(diǎn)中,由于器件功能的超高要求,新型的導(dǎo)電材料鈷或釕被引進(jìn)關(guān)鍵步驟,要求全新的鈷拋光液對(duì)其拋光。公司擬針對(duì)14-7nm集成電路拋光液進(jìn)行研發(fā),并最終在國(guó)內(nèi)外市場(chǎng)通過驗(yàn)證、批量生產(chǎn)。

(3) 集成電路拋光液用的高端磨料的技術(shù)開發(fā)及創(chuàng)新計(jì)劃。不論從技術(shù)角度還是產(chǎn)品原料成本角度,納米拋光磨料是集成電路拋光液的關(guān)鍵原材料之一。公司擬通過與國(guó)內(nèi)外供應(yīng)商合作研發(fā)和生產(chǎn)相關(guān)產(chǎn)品,從而垂直整合供應(yīng)鏈,大幅降低產(chǎn)品成本,提高產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力。

(4)28-10nm 以下技術(shù)節(jié)點(diǎn)集成電路光刻膠去除劑的技術(shù)開發(fā)及創(chuàng)新計(jì)劃。光刻膠去除是圖形化工藝中的關(guān)鍵技術(shù),而光刻膠去除劑是決定光刻膠去除甚至圖形化工藝最終良率及可靠性的關(guān)鍵材料。為了提高電性能, 28-10nm 技術(shù)節(jié)點(diǎn)后段金屬互聯(lián)工藝采用氮化鈦硬掩膜技術(shù),金屬導(dǎo)線逐步從銅過渡到鈷,這就要求新一代光刻膠去除劑能夠快速去除氮化鈦硬掩膜,同時(shí)保護(hù)銅及鈷,從而對(duì)光刻膠去除劑提出了極大的挑戰(zhàn)。公司擬通過金屬氮化鈦表面的選擇性氧化催化,金屬銅、鈷表面的防腐保護(hù),超低介電材料的防腐保護(hù),以及顆粒控制技術(shù),并結(jié)合公司現(xiàn)有光刻膠去除技術(shù)平臺(tái),研發(fā)出相應(yīng)的產(chǎn)品,并通過客戶驗(yàn)證,實(shí)現(xiàn)批量銷售。技術(shù)水平實(shí)現(xiàn)國(guó)際先進(jìn)。

(5)晶圓級(jí)封裝微凸點(diǎn)光刻膠去除劑的技術(shù)開發(fā)及創(chuàng)新計(jì)劃。隨著封裝技術(shù)的發(fā)展,尤其是硅通孔三維封裝的引入,微凸點(diǎn)技術(shù)越來越重要。相對(duì)于典型的凸點(diǎn)技術(shù),微凸點(diǎn)技術(shù)對(duì)光刻膠去除工藝提出了更高的要求,要求更低的金屬蝕刻速率、優(yōu)異的光刻膠去除性能、低氧化以及寬工藝窗口。公司擬通過對(duì)鋁、銅、錫、銀、鉛、鈦鎢等金屬材料表面的系統(tǒng)研究,引入獨(dú)創(chuàng)性腐蝕抑制劑以及抗氧化劑,通過對(duì)去除劑、腐蝕抑制劑、抗氧化劑等的優(yōu)化,使光刻膠去除劑既具有優(yōu)異的光刻膠去除性能,同時(shí)對(duì)基材進(jìn)行優(yōu)異的保護(hù),從而有效解決光刻膠殘留、凸點(diǎn)基材攻擊、凸點(diǎn)底切等技術(shù)難點(diǎn),開發(fā)出相應(yīng)的產(chǎn)品。

四、募集項(xiàng)目:加強(qiáng)產(chǎn)品更新迭代,提高公司核心競(jìng)爭(zhēng)力

安集科技本次發(fā)行1327.71萬股新股,募集資金總額5.20億元。主要用于安集微電子科技(上海)股份有限公司CMP拋光液生產(chǎn)線擴(kuò)建項(xiàng)目、安集集成電路材料基地項(xiàng)目、安集微電子集成電路材料研發(fā)中心建設(shè)項(xiàng)目、安集微電子科技(上海)股份有限公司信息系統(tǒng)升級(jí)項(xiàng)目。本次發(fā)行股票募集資金投資項(xiàng)目是公司主營(yíng)業(yè)務(wù)的發(fā)展與補(bǔ)充,有助于公司實(shí)現(xiàn)現(xiàn)有產(chǎn)品的更新?lián)Q代和新產(chǎn)品的研發(fā)及產(chǎn)業(yè)化。同時(shí),募投項(xiàng)目的順利實(shí)施將進(jìn)一步提升公司研發(fā)能力和管理效率,形成更強(qiáng)有力的核心競(jìng)爭(zhēng)力。

公司四個(gè)募投項(xiàng)目中,CMP拋光液生產(chǎn)線擴(kuò)建項(xiàng)目、安集集成電路材料基地項(xiàng)目屬于科技創(chuàng)新領(lǐng)域。此外,公司募集資金投向集成電路材料研發(fā)中心建設(shè)項(xiàng)目,將為公司主營(yíng)業(yè)務(wù)發(fā)展提供更多技術(shù)支撐,加強(qiáng)企業(yè)自主創(chuàng)新能力,提升企業(yè)核心競(jìng)爭(zhēng)力。

資金分配方面,公司擬投資包括CMP拋光液生產(chǎn)線擴(kuò)建項(xiàng)目、安集集成電路材料基地項(xiàng)目、集成電路材料研發(fā)中心建設(shè)項(xiàng)目的資金為28,310萬元,占比93.4%。對(duì)于超募部分,將用于主營(yíng)業(yè)務(wù),重點(diǎn)投向科技創(chuàng)新領(lǐng)域,不直接投資或間接投資與主營(yíng)業(yè)務(wù)無關(guān)的公司。

1、CMP拋光液生產(chǎn)線擴(kuò)建項(xiàng)目

CMP技術(shù)是芯片制造中重要的關(guān)鍵技術(shù),而化學(xué)機(jī)械拋光液是決定CMP工藝性能最終良率最為關(guān)鍵的材料,將直接決定芯片的性能和良率。經(jīng)過十多年持續(xù)努力,公司成功建立了多種化學(xué)機(jī)械拋光液的技術(shù)平臺(tái),在技術(shù)上實(shí)現(xiàn)了重大的突破。公司化學(xué)機(jī)械拋光液已在130-28nm技術(shù)節(jié)點(diǎn)實(shí)現(xiàn)規(guī)模化銷售,主要應(yīng)用于國(guó)內(nèi)8英寸和12英寸主流晶圓產(chǎn)線;14nm技術(shù)節(jié)點(diǎn)產(chǎn)品已進(jìn)入客戶認(rèn)證階段,10-7nm技術(shù)節(jié)點(diǎn)產(chǎn)品正在研發(fā)中。

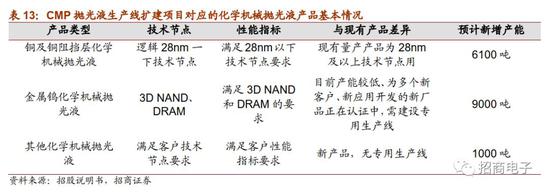

本項(xiàng)目計(jì)劃投資12,000萬元用于擴(kuò)建CMP拋光液的生產(chǎn)系統(tǒng)和相應(yīng)的廠務(wù)系統(tǒng),包括購置自動(dòng)加料系統(tǒng)、預(yù)混系統(tǒng)、5噸和10噸的生產(chǎn)系統(tǒng)、自動(dòng)包裝系統(tǒng)和自控?cái)?shù)據(jù)采集系統(tǒng),并對(duì)廠房進(jìn)行隔間改造,引入全新的生產(chǎn)系統(tǒng)配套的空調(diào)、純水、排水、用氣、用電、倉儲(chǔ)裝修和自動(dòng)運(yùn)輸系統(tǒng),建設(shè)期預(yù)計(jì)為2年。

CMP 拋光液生產(chǎn)線擴(kuò)建項(xiàng)目對(duì)應(yīng)的化學(xué)機(jī)械拋光液產(chǎn)品技術(shù)節(jié)點(diǎn)、性能指標(biāo)及與現(xiàn)有產(chǎn)品的差異、預(yù)計(jì)新增產(chǎn)能規(guī)模如下:

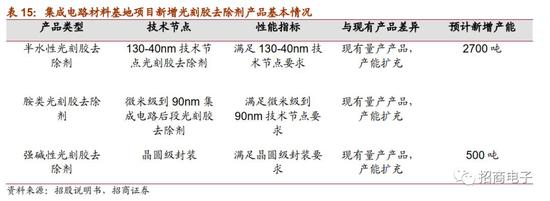

2、集成電路材料基地項(xiàng)目

清洗技術(shù)是半導(dǎo)體的基礎(chǔ)技術(shù)之一,在半導(dǎo)體制造工藝中濕法清洗成本約占所有操作步驟的30%。光刻膠去除是圖形化工藝中的關(guān)鍵技術(shù),而光刻膠去除劑是決定光刻膠去除甚至圖形化工藝最終良率及可靠性的關(guān)鍵材料。

國(guó)內(nèi)光刻膠去除劑主要依賴進(jìn)口。隨著本土芯片廠商對(duì)材料和技術(shù)服務(wù)等方面的要求提高,國(guó)外供應(yīng)商逐漸顯得滯后和低效,而國(guó)內(nèi)供應(yīng)商在此方面還較薄弱,因此建立和培育本土的高端光刻膠去除劑研發(fā)以及生產(chǎn)基地,是目前國(guó)內(nèi)芯片廠商的普遍需求。甘氨酸產(chǎn)品是公司產(chǎn)品生產(chǎn)過程中的重要原材料,能自主掌控該原材料對(duì)于公司未來的產(chǎn)品戰(zhàn)略具有十分重要的意義。

本項(xiàng)目實(shí)施主體為發(fā)行人全資子公司寧波安集,建設(shè)期預(yù)計(jì)為2年,計(jì)劃投資10,500.00萬元,建造新廠房,購置并安裝光刻膠去除劑、甘氨酸生產(chǎn)設(shè)備及配套設(shè)施。新增光刻膠去除劑產(chǎn)品的主要類型、與現(xiàn)有產(chǎn)品的差異、預(yù)計(jì)新增產(chǎn)能規(guī)模如下:

3、集成電路材料研發(fā)中心建設(shè)項(xiàng)目

持續(xù)的研發(fā)投入是公司保持核心競(jìng)爭(zhēng)力的重要保證,公司現(xiàn)有的研發(fā)中心擁有半導(dǎo)體材料行業(yè)的著名專家和高端人才,通過持續(xù)大量的資金、人力等研發(fā)資源投入,保證公司在同行業(yè)技術(shù)研發(fā)方面的核心競(jìng)爭(zhēng)力。在化學(xué)機(jī)械拋光液和光刻膠去除劑領(lǐng)域,美國(guó)和日本的競(jìng)爭(zhēng)對(duì)手利用先發(fā)優(yōu)勢(shì),在全球市場(chǎng)長(zhǎng)期技術(shù)壟斷,實(shí)行非常嚴(yán)格的保密和專利保護(hù)措施,對(duì)新進(jìn)入行業(yè)的企業(yè)構(gòu)筑了難以突破的技術(shù)壁壘;特別是對(duì)于新產(chǎn)品開發(fā)而言,開發(fā)周期長(zhǎng)、技術(shù)要求高,對(duì)化學(xué)機(jī)械拋光液和光刻膠去除劑生產(chǎn)企業(yè)的研發(fā)能力、技術(shù)水平和生產(chǎn)工藝提出了更高的要求。

半導(dǎo)體材料行業(yè)的研發(fā)投入高,研發(fā)設(shè)備昂貴。本次募集資金投資項(xiàng)目擬引入多臺(tái)先進(jìn)的研發(fā)設(shè)備并配備相關(guān)的研發(fā)人員,為公司業(yè)務(wù)發(fā)展提供更多技術(shù)支撐,為公司下一階段將產(chǎn)品用到更高端、更先進(jìn)制程集成電路制造提供多方位和針對(duì)當(dāng)前各類瓶頸問題的研究與開發(fā)支持,進(jìn)一步完善研發(fā)體系、提升研發(fā)能力,滿足公司持續(xù)快速發(fā)展的需要。

本項(xiàng)目實(shí)施主體為發(fā)行人全資子公司上海安集,建設(shè)期預(yù)計(jì)為2年,計(jì)劃投資6,900萬元,擬在上海安集現(xiàn)有的研發(fā)中心的基礎(chǔ)上新購置5臺(tái)研發(fā)設(shè)備并配備研發(fā)人員,進(jìn)一步提升公司的研發(fā)能力。本項(xiàng)目建成后,將有效完善公司研發(fā)平臺(tái),全面提升研發(fā)水平,進(jìn)一步提升公司自主創(chuàng)新能力和核心技術(shù)水平。

根據(jù)公司歷年來的研發(fā)經(jīng)驗(yàn),設(shè)備購置、調(diào)試和使用過程中需要配備合適研發(fā)人員,才能使新設(shè)備的效用最大化。為了適應(yīng)研發(fā)中心未來長(zhǎng)期發(fā)展,本項(xiàng)目擬招募相關(guān)研究人員25人。

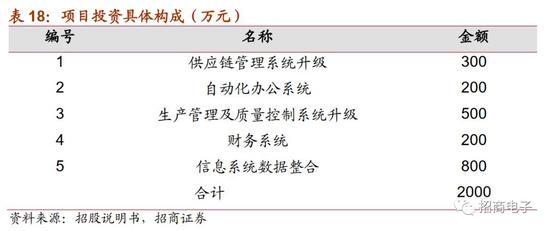

4、信息系統(tǒng)升級(jí)項(xiàng)目

先進(jìn)的信息管理系統(tǒng)對(duì)公司生產(chǎn)運(yùn)營(yíng)具有舉足輕重的作用。公司自成立以來一貫注重信息化建設(shè),設(shè)置了信息技術(shù)部門和團(tuán)隊(duì),已在生產(chǎn)制造、供應(yīng)鏈管理、專利管理、財(cái)務(wù)管理、研發(fā)管理等各個(gè)方面建立了專用的信息系統(tǒng)。現(xiàn)有的信息系統(tǒng)模塊相對(duì)孤立、無法整體協(xié)同運(yùn)作,一定程度上影響了公司日常工作中的信息溝通和決策效率。隨著公司業(yè)務(wù)范圍不斷擴(kuò)大和分支機(jī)構(gòu)的逐步增多,現(xiàn)有的信息管理系統(tǒng)已難以滿足公司信息化管理的需求,亟需對(duì)現(xiàn)有的信息管理系統(tǒng)進(jìn)行升級(jí)改造。

本項(xiàng)目旨在對(duì)公司現(xiàn)有的信息系統(tǒng)進(jìn)行升級(jí),實(shí)現(xiàn)產(chǎn)品生產(chǎn)的全過程控制管理以及財(cái)務(wù)、人力等管理模塊的協(xié)同管理。建設(shè)期預(yù)計(jì)為2年,計(jì)劃投資2,000.00萬元,主要建設(shè)內(nèi)容包括升級(jí)企業(yè)資源管理系統(tǒng)、供應(yīng)鏈管理系統(tǒng)、生產(chǎn)管理及質(zhì)量控制系統(tǒng)、自動(dòng)化辦公系統(tǒng)、財(cái)務(wù)系統(tǒng)以及信息系統(tǒng)數(shù)據(jù)整合。

五、盈利預(yù)測(cè)、估值及風(fēng)險(xiǎn)因素

安集科技主營(yíng)業(yè)務(wù)為關(guān)鍵半導(dǎo)體材料的研發(fā)和產(chǎn)業(yè)化,目前產(chǎn)品包括不同系列的化學(xué)機(jī)械拋光液和光刻膠去除劑,主要應(yīng)用于集成電路制造和先進(jìn)封裝領(lǐng)域。公司成功打破了國(guó)外廠商對(duì)集成電路領(lǐng)域化學(xué)機(jī)械拋光液的壟斷,實(shí)現(xiàn)了進(jìn)口替代,使中國(guó)在該領(lǐng)域擁有了自主供應(yīng)能力。

公司持續(xù)開拓創(chuàng)新,擴(kuò)建CMP拋光液和光刻膠去除劑生產(chǎn)系統(tǒng),同時(shí)公司積極開拓全球市場(chǎng),目標(biāo)成為世界一流的高端半導(dǎo)體材料供應(yīng)伙伴。

1、盈利預(yù)測(cè)

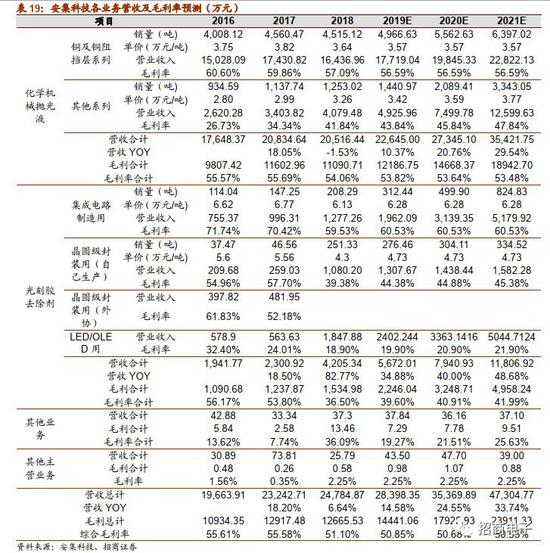

我們根據(jù)招股書中對(duì)公司業(yè)務(wù)的拆分,綜合半導(dǎo)體行業(yè)發(fā)展趨勢(shì),公司下游客戶的產(chǎn)品情況,新增需求等因素,對(duì)各業(yè)務(wù)的收入和毛利率進(jìn)行了初步預(yù)測(cè)。我們預(yù)測(cè)公司19/20/21年總收入2.84/3.54/4.73億元,對(duì)應(yīng)化學(xué)拋光液業(yè)務(wù)2.26/2.73/3.54億,光刻膠去除劑業(yè)務(wù)0.57/0.79/1.18億元,其他業(yè)務(wù)及其他主營(yíng)業(yè)務(wù)合計(jì)81.34/83.86/76.10萬元。

2018年公司化學(xué)機(jī)械拋光液產(chǎn)品營(yíng)收增速有所下滑,但公司于18年開發(fā)了重要客戶長(zhǎng)江存儲(chǔ),同時(shí)進(jìn)一步開發(fā)了中國(guó)臺(tái)灣客戶,我們假設(shè)未來幾年內(nèi),半導(dǎo)體國(guó)產(chǎn)轉(zhuǎn)移進(jìn)程加速,晶圓制造和封裝測(cè)試需求促使公司營(yíng)收增長(zhǎng),2019-2021年化學(xué)機(jī)械拋光液營(yíng)收增速分別為10.37%/20.76%/29.54%。同時(shí)公司化學(xué)機(jī)械拋光液產(chǎn)品已穩(wěn)定銷售多年,預(yù)計(jì)毛利略有下降,2019-2021年化學(xué)機(jī)械拋光液毛利率為53.82%/53.64%/53.48%。

2018年公司光刻膠去除劑產(chǎn)品營(yíng)收增速較大,假設(shè)2019-2021年公司光刻膠去除劑業(yè)務(wù)增速略有回落,銷售增速分別為34.88%/40.00%/48.68%。公司晶圓封裝用光刻膠去除劑不再采用外協(xié)采購方式,光刻膠去除劑產(chǎn)品毛利率有望提升,2019-2021年光刻膠去除劑毛利率為39.60%/40.91%/41.99%。

此外,安集科技在2019年1H計(jì)入當(dāng)期損益的政府補(bǔ)助為1,450.89萬元。扣除所得稅影響后,計(jì)入非經(jīng)常性損益金額為1,088.17萬元。由于政府補(bǔ)助金額較大,所以公司2019年1H歸母凈利增長(zhǎng)了85.62%,而扣非歸母凈利僅增長(zhǎng)6.92%。

假設(shè)未來政府補(bǔ)助力度逐年減緩。我們預(yù)測(cè)安集科技19/20/21年計(jì)入當(dāng)期損益的政府2300萬元,1380萬元及830萬元;歸母凈利潤(rùn)為0.61/0.68/0.84億元。公司原有股本3983.13萬股,考慮發(fā)行股本1327.71萬股,對(duì)應(yīng)發(fā)行后EPS 1.14/1.28/1.59元。

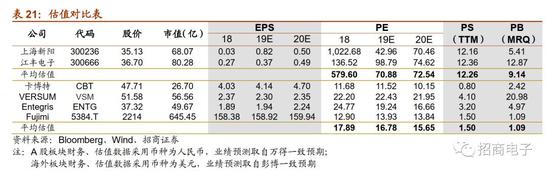

2、估值分析

我們對(duì)全球可比半導(dǎo)體企業(yè)的市值和經(jīng)營(yíng)業(yè)績(jī)進(jìn)行了統(tǒng)計(jì)。根據(jù)Bloomberg和Wind的盈利預(yù)測(cè)一致預(yù)期,我們計(jì)算得到海外可比公司19年平均動(dòng)態(tài)市盈率為16.78倍。而A股半導(dǎo)體公司的平均動(dòng)態(tài)市盈率為70.88倍。參考全球以及A股同類半導(dǎo)體材料公司可比估值,以及科創(chuàng)板潛在的估值溢價(jià),同時(shí)考慮到公司2019年內(nèi)有較多非經(jīng)常損益(上半年已計(jì)入1088.17萬元非經(jīng)),我們認(rèn)為合理估值區(qū)間為19年30-40倍動(dòng)態(tài)PE,對(duì)應(yīng)市值18-24億元,目標(biāo)價(jià)格34-46元。

3、風(fēng)險(xiǎn)提示

(一)產(chǎn)品研發(fā)風(fēng)險(xiǎn):若公司產(chǎn)品與下游客戶的技術(shù)發(fā)展路徑適配性下降,或者相關(guān)技術(shù)發(fā)生重大變革,使得客戶減少或限制對(duì)公司產(chǎn)品的需求,將影響公司產(chǎn)品技術(shù)開發(fā)。

(二)客戶集中度較高及產(chǎn)品結(jié)構(gòu)單一風(fēng)險(xiǎn):容易受到單一廠商需求波動(dòng)的影響。

(三)原材料供應(yīng)及價(jià)格上漲風(fēng)險(xiǎn):公司主要供應(yīng)商的供貨條款發(fā)生重大調(diào)整或者停產(chǎn)、交付能力下降、供應(yīng)中斷等,或者原材料采購國(guó)采取出口管制。或者公司主要原材料價(jià)格上漲,將可能對(duì)公司原材料供應(yīng)的穩(wěn)定性、及時(shí)性和價(jià)格產(chǎn)生不利影響。

(四)半導(dǎo)體行業(yè)周期性變化風(fēng)險(xiǎn):若未來半導(dǎo)體行業(yè)市場(chǎng)需求因宏觀經(jīng)濟(jì)或行業(yè)環(huán)境等原因出現(xiàn)下滑,將對(duì)公司經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生不利影響。

(五)銷售價(jià)格和毛利率下降的風(fēng)險(xiǎn):公司產(chǎn)品毛利率對(duì)銷售價(jià)格的變化較為敏感,如果未來下游客戶需求下降、控制成本的需求上升,或者競(jìng)爭(zhēng)對(duì)手大幅擴(kuò)產(chǎn)、采取降價(jià)措施,公司產(chǎn)品價(jià)格存在下降的可能,進(jìn)而導(dǎo)致公司綜合毛利率下降。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:凌辰 SF179

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)