【海通批零】對永輝創新業務的認識,及關注低估資產機會

海通批零 汪立亭李宏科高瑜

核心觀點

(1)2019年8月CPI為2.8%,依然維持高位

2019年8月CPI同比上漲2.8%,較7月增速持平,環比上漲0.7%,其中食品價格上漲10.0%,非食品價格上漲1.1%。1-8月平均來看,CPI比去年同期上漲2.4%。

分品類看,除交通和通信外,其他類別均同比上漲,食品煙酒價格同比上漲7.3%,影響CPI上漲約2.14pct。生鮮品類中,畜肉類價格上漲30.9%,影響CPI上漲約1.31pct,主要由于豬肉價格上漲46.7%,影響CPI上漲約1.08個百分點;鮮果價格上漲24.0%,影響CPI上漲約0.39pct;禽肉類價格上漲9.6%,影響CPI上漲約0.12pct;雞蛋價格上漲3.8%、水產品價格上漲1.5%,糧食價格上漲0.7%,鮮菜價格下降0.8%。

海通宏觀預計,8月以來豬肉價格加速上漲,但受到非洲豬瘟干擾,豬價大漲并未促進正常補欄,豬價短期難以出現明顯調整,到明年2季度仍有上行壓力。盡管去年食品價格基數高,但在豬價超預期表現下,CPI 短期存在繼續上行的壓力,預計9 月CPI 同比上升至3.0%,四季度或在3%以上。

我們判斷,CPI維持高位情況下,超市同店增長有望持續受益,尤其對永輝、家家悅等生鮮占比高的超市企業同店收入增速或有明顯拉動。同時,考慮到2020年春節為1月25日(2019年春節為2月5日),預期旺銷期將提前,以及2018年四季度的低基數,預計超市企業2019年四季度同店將有較好增長。

(2)當前我們對永輝超市及其創新業務的看法?

近期市場對永輝超市mini店等創新業務的盈虧及進展情況較為關注,對此我們認為:

社區生鮮作為貼近社區、滿足家庭高頻消費的業態,是行業發展趨勢,也開始出現越來越可行的商業模型,過去兩年受到市場越來越高的關注。

永輝自2018年底推出mini店和到家到店結合的業務創新,是面向未來成長的必然選擇,但也是從0到1、迎難而上的過程,公司具備品牌、規模、選址、供應鏈、團隊機制優勢,在自身有強大競爭力的核心區域密集開店,我們認為其在發展速度、資源協同、成本控制、運營迭代、創新試錯等各方面選擇了一條最優路徑。

自2018年底至今8個多月的發展,我們認為永輝mini店的情況或在優化進程之中,而這背后是強大組織力和優秀機制保障下的快速學習和高效執行能力,并且形成“開店、復盤、推廣、加速”的正反饋循環,時刻進行著用戶分析、競爭分析,商品更新、對標定價、動線設計、營業時間、組織裂變、靈活用工、節約投資等諸多創新,這也充分證明了永輝2018年底所做的一系列治理、組織和機制創新的價值。

雖然永輝的創新面臨著群雄并起的非對稱競爭壓力,但我們堅定看好公司在當前資源、能力與機制基礎上,以強大組織力和創新力,保障其戰略性擴張和盈利性成長的平衡。相比于單純的資本驅動流量和規模的發展模式,我們更認可擁有選址、供應鏈、運營優勢的內在能力結構,相信社區生鮮領域的競爭或將逐漸體現這一趨勢。看好社區生鮮的空間與成長機遇,更看好永輝在這一賽道中的當前及未來優勢,我們期待,社區生鮮成,則永輝大成。

回到永輝整體,我們理解公司在過去20年實現規模快速增長、能力持續提升、組織多輪創新和治理不斷優化,當前的現代化治理、大平臺小組織架構、以合伙人為核心的機制設計,以及強大的中后臺能力,將保障其更好創新、更高效率和更快成長。

風險提示:跨區域擴張、新業態發展、激勵機制改善以及投資收益的不確定性。

(3)低估資產處于怎樣的歷史分位?——防御價值與業績、估值彈性

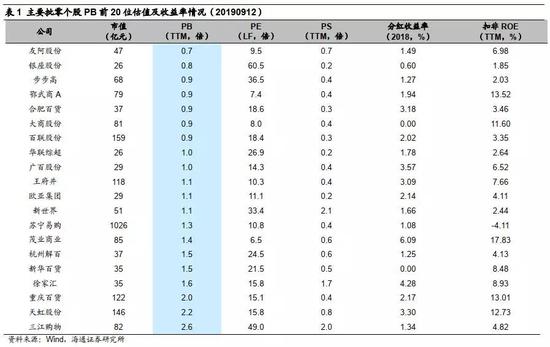

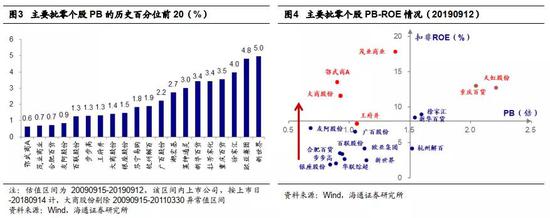

目前行業許多個股已處于價值低估、盈利趨穩狀態,若再考慮中短期存在的低基數效應和國改背景下的改善潛力,已經具備較好防御價值之外的業績、估值彈性機會。我們對主要批零個股PB/PE/PS等估值及歷史分位數、分紅收益率、ROE進行分析梳理,供參考。

①PB估值:以20190912股價計算,友阿股份(0.7x)、銀座股份(0.8x)、步步高(0.9x)、鄂武商A(0.9x)、合肥百貨(0.9x)、大商股份(0.9x)、百聯股份(0.9x)PB估值均小于1。

②市值/PE/PB歷史分位:以20190912股價計算,市值接近歷史最低水平的有步步高(2.8%)、友阿股份(3%)、銀座股份(3.1%)等;PE接近歷史最低水平的有茂業商業(0.2%)、友阿股份(1.3%)、蘇寧易購(1.4%)等;PB接近歷史最低水平的有鄂武商A(0.6%)、茂業商業(0.7%)、合肥百貨(0.7%)等。

③PB-ROE:綜合PB及扣非ROE情況看,PB較低,而ROE較高而的有茂業商業(1.4x,17.8%)、鄂武商A(0.9x,13.5%)、大商股份(0.9x,11.6%)、王府井(1.1x,ROE 7.7%);此外,關注PB較低公司的凈利潤和ROE改善機會,如步步高(0.9x,2.0%)、百聯股份(0.9x,3.4%)等。以及重視雖然PB較高但ROE明顯優于行業的公司機會,因其更多的靠能力而非資源獲取收益回報,其中典型代表為天虹股份(2.2x,12.7%)。

綜上,多數零售公司處在市值和估值底部(PE/PS/PB等),同時部分個股ROE和分紅收益率高,當前時點已經具備較高的防御價值,以步步高、鄂武商A、歐亞集團、大商股份、合肥百貨、百聯股份、王府井、天虹股份等公司的整體上述指標表現為佳。

我們建議的三條投資主線:①長期核心推薦行業優質龍頭:永輝超市、蘇寧易購、天虹股份,把握該類公司的核心邏輯和中長期價值;②必選超市、化妝品、母嬰等屬于成長性較好的細分賽道:首推家家悅、紅旗連鎖,組合推薦周大生、老鳳祥、丸美股份、愛嬰室等,關注該類公司的預期差和超預期潛力;③重視盈利趨穩的低估資產:關注王府井、步步高等,關注該類公司安全邊際和業績、估值彈性。

行業風險提示:消費疲軟壓制行業業績和估值;國企改革慢于預期;轉型進程的不確定。

【核心推薦】永輝超市、家家悅、天虹股份、蘇寧易購、紅旗連鎖、周大生等

(A)永輝超市:治理、組織、機制優化,2019年回歸核心能力,再迎高效成長。①公司1H19收入412億元增20%、歸母凈利13.69億元增47%,同店增長3.1%、二季度收入、同店均環比提速;②展望下半年,我們判斷開店加速、并表百佳、mini持續迭代,疊加2018年同期較低基數等,三、四季度業績仍有望保持較快增長。③行業變革期,公司具備更高效的與科技企業縱向合作能力,以及更好的同業橫向整合機會。給以合理市值900-1148億元,合理價值區間9.4-12.0元。

風險提示:跨區域擴張、新業態發展、激勵機制改善以及投資收益的不確定性。

(B)家家悅:夯實核心競爭力,2019年內生外延快速成長。公司為零售行業稀缺的確定性價值成長標的,優秀的供應鏈與密集的網點強化競爭壁壘,同店增速持續優于同業(1H19增4.4%);2018年開店85家,2019年計劃開店100家,加快魯西擴張、積極拓展張家口,建議密切關注公司外延進展。給以合理市值149億元-179億元,合理價值區間24.5-29.4元。

風險提示:開店速度低于預期;新店培育期拉長;區域競爭加劇。

(C)天虹股份:引領百貨轉型創新,攜手騰訊加速科技轉型,進入加速成長期。公司2013年開始全面轉型,各層級激勵全覆蓋激勵充分;圍繞數字化、體驗式、供應鏈打造核心競爭力,引領行業業態創新,具備整合輸出能力;儲備門店豐富,開店提速且創新管理輸出模式,次新區坪效和毛利率向成熟區域靠攏。通過持續精耕細作、修煉內功,從而保障公司整體業績穩健增長,顯著優于同業。給以合理價值區間14.46-16.06元。

風險提示:外延擴張低于預期;新店培育期拉長;競爭加劇風險。

(D)蘇寧易購:智慧零售,逆勢上揚。①全渠道優勢:新零售產業趨勢下,公司是唯一擁有深度融合的雙線渠道,以及優秀運營能力的平臺型企業。②競爭格局改善,市場份額提升:線上與阿里戰略合作,且增速持續快于京東,線下同店與開店速度快于國美。③資源充沛,核心能力強化:公司零售、金融、物流三大業務協同發展,科技賦能增效,集團置業、文創、科技、體育等產業資源豐厚。④渠道加速下沉,有望提升議價能力,驅動產業鏈價值再分配。給以合理市值1529-1826億元,合理價值區間16.4-19.6元。

風險提示:線下改善與線上減虧低于預期;與阿里合作效果欠佳;競爭加劇等。

(E)紅旗連鎖:整合成長力強,打造“生鮮+便利”典范。公司為四川便利店龍頭,我們估計2Q19無論是同店還是開店均環比1Q顯著提速,期末門店數2958家,我們預計3Q19末有望達3000家;公司具有成功并購整合經驗,2015年收購紅艷、互惠、樂山四海,1H19推進收購9010超市;預計2019年改造300家生鮮門店,打造“生鮮+便利”樣本;新網銀行2018年盈利,我們認為有望為公司貢獻可持續的投資收益。給以合理價值區間6.35-7.52元。

風險提示:門店租金上漲;門店整合的不確定性及大量開店后管理的復雜性;競爭加劇。

行業風險提示:消費疲軟壓制行業業績和估值;國企改革慢于預期;轉型進程的不確定。

行情回顧

20190909-0912

1. 1申萬商貿指數期間漲1.5%,跑贏大盤0.49個百分點

申萬商貿指數期間(9.9-9.12)漲1.5%,跑贏上證綜指0.49個百分點,板塊表現居各板塊第14位。期間上證綜指漲1.1%,各板塊多數上漲,其中通信(+3.5%)、電氣設備(+3.1%)和房地產(+3.0%)漲幅居前,食品飲料(-2.5%)和農林牧漁(-1.6%)等少數板塊下跌。

海通批零指數期間上漲1.94%,子板塊中百貨上漲2.00%,超市上漲0.32%,專業市場上漲1.76%,專業連鎖上漲2.89%。9月12日,海通批零板塊動態PE為16.61倍(剔除蘇寧易購),同期滬深300指數為11.36倍,其中,百貨12.27倍、超市35.99倍、專業市場11.31倍、專業連鎖12.49倍。

1. 2漲跌幅前10個股

本周批零板塊個股多數上漲,御家匯(+17.33%)、丸美股份(+15.81%)、重慶百貨(+8.65%)領漲。安德利(-1.72%)、老鳳祥(-1.66%)和家家悅(-1.21%)等少數個股下跌。

行業動態跟蹤

全國8月新開21個購物中心,多以中小體量為主

在“金九銀十”熱潮即將席卷而來時,8月份商業地產市場中新購物中心供應迎來暴風雨前的寧靜。

據聯商網&搜鋪網商業研究中心統計,8月全國新開業各類商業項目21個(不含專業市場、游樂園、酒店及寫字樓裙房,且商業面積≥2萬㎡),且多以中小體量為主,新增商業體量228.74萬方,平均商業體量10.89萬方。

從體量角度看,8月新開的商業項目中,多以中小體量為主,2至5萬方(含2萬方,不含5萬方)最多,占比約38%;規模在10至15萬方(含10萬方,不含15萬方)占比約24%;5至10萬方(含5萬方,不含10萬方)占比同約19%;15萬方以上的商業項目同樣占比約19%。

10萬方左右的一站式、綜合性購物中心仍然保持穩定,在城市中心化概念日益減弱的情況下,商業地產開發商需要有一定規模性的商業項目搶占城市副中心,而且區域類購物中心不僅能服務好區域顧客,在城市軌道交通網絡快速鋪開的形勢下,也能吸引城市其他區域消費者。

從開發企業背景上看,萬達、華潤置地、恒隆地產、寶龍商業、新世界發展、保利置業等全國性開發集團均有項目入市。

9月開始,商業地產市場開始逐漸放量,不少優質項目也將入市,諸如重慶來福士購物中心(截止發稿已經開業)、濟南華潤萬象城、龍湖上海華涇天街、興安盟萬達廣場等。

資料來源:聯商網

內蒙古興安盟萬達廣場明日開業,超70%餐飲首進

9月13日,興安盟萬達廣場將正式開業。

興安盟萬達廣場位于烏蘭浩特市新區,紅城北路以西、醴泉路書香美地小區以東、札薩克圖中街一中地塊以北、烏布林街以南地塊和阿爾山海關東側、札薩克圖街以南、紅城北路以東地塊,交通便利,地理位置十分優越。

項目總投資18億元,由內蒙古晟大置業集團承建,總用地面積約8萬平方米,地上建筑面積23萬平方米,地下建筑面積12萬平方米,其中萬達廣場商業部分地上建筑面積9萬平方米,地下建筑面積5萬平方米,萬達廣場商務部分地上建筑面積14萬平方米,地下建筑面積7萬平方米。

該項目屬于烏蘭浩特新區規劃商業中心用地,區域內配套齊全,周邊擁有興安盟委、興安盟行政公署、盟醫院、合展小學、合展中學、烏蘭浩特一中、烏蘭牧騎宮、興安盟體育館、銀行、文化中心、休閑廣場等。

進入下半年,萬達將迎來開業高潮。9月除了興安盟萬達廣場外,9月28日當天將開出鄂爾多斯和臨沂上海路兩座萬達廣場。

資料來源:聯商網

行業風險提示:消費疲軟壓制行業業績和估值;國企改革慢于預期;轉型進程的不確定。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)