來源微信公眾號:觀點

對比這三家物業公司,金融街物業顯得比較“特別”。

觀點地產網 寒冬臘月過后,2020年的2月并不平靜。節后股市開盤首日,地產A股紛紛跌停與內房股普漲形成了鮮明對比,其中尤以物業股的上漲較為明顯。

截至2020年1月31日,共有4家物業公司赴港遞交IPO文件,最新一起則是二次遞交招股書的鴻坤集團旗下物業公司,此前還有正榮服務、金融街物業以及宋都服務。

趁著物業股赴港上市的“東風”,北京鴻坤瑞邦物業管理有限公司的母公司燁星集團控股有限公司(下稱“鴻坤物業”),在2020年1月31日再次遞交招股書,這也是繼去年7月底遞交招股書失效后的最新一次動作。

除了鴻坤物業以外,金融街物業及宋都服務也在除夕(1月24日)當天向港交所遞交了招股書。

對比這三家物業公司,金融街物業顯得比較“特別”,2017年至2019年前三季度收入組成中,商務物業收入占比均維持在65%以上,遠遠超過住宅物業或其他物業的收入。

另一邊,鴻坤物業與宋都服務二者在管建筑面積體量不及金融街物業,其中鴻坤物業的市場主要分布在京津冀區域且以住宅物業為主,而宋都服務主要扎根于長三角,尤以浙江為主。

商務物管公司赴港IPO

作為一家以金融商務服務為亮點的物管企業,金融街物業有其獨特的地方。

始于1994年的北京,金融街物業在2008年開始向外規模擴張,相繼進入華北、西南、東北、華南以及華東區域。

背靠母公司金融街集團的國企背景,金融街物業在規模及多元業務布局上處于上風,總收入逐年呈現上升趨勢。據了解,金融街集團通過附屬公司華融綜合間接持有金融街物業股份47.52%,中國人壽保險則間接持有29.49%股權。

在金融街物業的收入構成中,包括了辦公樓、綜合樓、零售商業大樓及酒店、住宅、公共物業(醫院、教育及其他)、餐飲服務等業態。

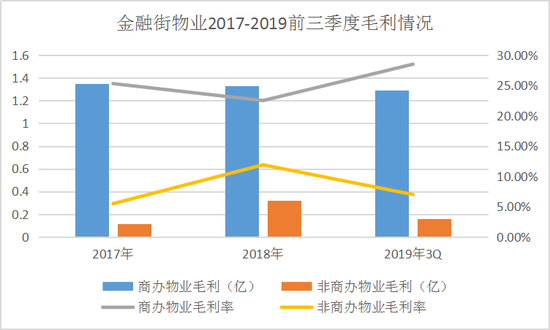

招股書顯示,2017年至2019年前三季度,金融街物業總收入分別為7.57億、8.75億以及6.91億元,商務物業占總收入的70.28%、67.56%以及65.78%。

數據來源:企業招股書,觀點指數整理

商務物業方面,辦公樓收入為重中之重,2017年至2019年前三季度分別實現3.99億、4.6億、3.54億元,占總收入比重均在50%以上。

據觀點地產新媒體了解,金融街物業的商務物業中辦公樓主要包括北京富凱大廈、金融街中心及德勝國際中心、天津環球金融中心。此外,還有金融街長安中心綜合體、北京金融街購物中心以及北京懷柔酒店項目等。

盡管在金融街物業收入占比中商務物業占絕對優勢,但在建筑面積方面,商務與非商務物業的占比情況則不盡相同,2019年前三季度,二者的比例分別為41%和59%。

截至去年9月底,金融街物業管理項目137個,在管建筑面積1900萬平方米,較上一年度末在管建筑面積1640萬平方米有所增加,其中在管商務物業建筑面積為780萬平方米,非商務物業(尤其住宅物業)的在管建筑面積約1120萬平方米。

2017年至2019年前三季度,金融街物業來自獨立第三方的在管建筑面積分別為481、619以及774萬平方米,占總的比重分別為36.48%、37.71%以及40.69%。可以看出,最近幾年金融街物業有意提高來自第三方在管建面的比重。

對于未來多元化業態的發展方向,金融街物業在招股書中提到,致力于改進非商務物業管理及服務,擴大在住宅等非商務物業管理行業的市場份額,并預期,商務物業及非商務物業在管建筑面積將繼續保持同類增長。

反映到毛利及收益方面,從目前來看,金融街物業在住宅物業領域或許是短板之一,商務物業方面的毛利率要遠高于非商務物業,尤以辦公樓、零售商業大樓及酒店的毛利率較為明顯。

2017年至2019年三季度,金融街物業的毛利分別1.46億、1.62億及1.41億元,錄得毛利率分別為19.2%、18.5%及20.5%。其中,商務物業毛利分別為1.35億、1.33億、1.29億。

數據來源:企業招股書,觀點指數整理

具體來看,2019年前三季度,金融街物業的辦公樓、零售商業大樓及酒店的毛利分別為1.07億及0.13億,毛利率分別為30.3%、23.5%,同時期住宅物業的毛利為155.9萬元,毛利率僅為1%。

值得一提的是,在資產負債方面,金融街物業資產負債率近幾年均維持在60%至70%的水平。截至2019年前三季度,資產負債率為61%。同時,經營、投資及融資性活動現金流均實現正值,分別為0.54億元、0.47億元及0.39億元,期末現金及現金等價物為5.33億元。

鴻坤、宋都物管上市起跑

與金融街物業相比,鴻坤物業也起家于北京,同樣擁有15年以上的發展歷史。不同的是,鴻坤物業的發展較為依賴母公司開發物業,第三方拓展物業比重較小。

據觀點地產新媒體了解,2016年至2019年8月底,鴻坤集團開發及由鴻坤物業管理的物業應占總收益建筑面積分別約為290萬、370萬、450萬及480萬平方米,分別相當于總收益建筑面積的100%、100%、99.1%、99.1%。

收益方面,鴻坤物業從鴻坤集團開發的物業所取得收益分別約1.17億元、1.91億元、2.47億元及1.73億元,分別占總收益的100%、約99.7%、98.1%及98.6%。

招股書顯示,2016-2019年8月底,母集団(重組完成后的北京合潤及其附屬公司、聯營公司及合營企業)作為鴻坤物業的最大客戶,為后者貢獻收益分別約4040萬元、7470萬元、9120萬元及5930萬元,分別占總收益約34.7%、39%、36.3%及33.8%。

對于這家稍顯“小型”的物業公司來說,依賴母公司進行發展是其中一種手段。如若過度依賴母公司輸送資源,則難以進行規模化布局。

截至2019年8月31日,鴻坤物業在京津冀地區、海南、湖北及陜西的八個城市布局,管理的總收益建筑面積約為490萬平方米,合約建筑面積為710.9萬平方米,包括21項住宅物業及15項非住宅物業,其中非住宅物業包括辦公室大樓及購物商場、鋪位及其他設施如體育場等。

鴻坤物業還表示,于2021年前,該公司將地域覆蓋范圍及業務擴大到至少五個城市,如上海、太原、佛山、鄭州及無錫,同時成立11間新附屬公司或分支機構及收購最少兩間物業管理服務公司。

另一方面,鴻坤物業在總體營收及凈利潤上的增長比較快,2016-2018年營收復合年增長率達到46.8%,凈利潤復合年增長率則為45.6%。

招股書顯示,2016年至2019年前八個月,鴻坤物業的營業收入分別為1.17億、1.92億、2.51億及1.75億元;凈利潤分別為1755.3萬、3557.5萬、3722.1萬和2063.1萬元。

此外,鴻坤物業的資產負債率逐年下降,2016年至2019年前8月,資產負債率分別為60%、40%、20%及4%。對于大幅下降的資產負債率,鴻坤物業表示,主要原因為權益總額的提升、純利的增長、應付附屬公司款項減少等。

有別于上述兩家物管公司,宋都服務主要于浙江省內提供物業管理服務,包括房地產開發商、酒店等。

在招股書中,除標準的物業管理服務外,宋都服務還提供非業主增值服務及社區增值服務,其在管物業組合為住宅及非住宅物業,前者包括中高檔住宅社區,后者包括商業物業和工業物業。

截至去年9月底,宋都服務在10個城市設有8間附屬公司及12間分公司,當中大多數位于浙江,在管總建筑面積約為400萬平方米,于最后可行日期的在管總建筑面積約為590萬平方米。

其中,宋都服務取得的物業項目共計27個,當中有13項住宅物業及14項非住宅物業。為拓展多元化業務,宋都服務還在2017年7月及2018年10月開始涉足長租公寓及酒店業務。

2017年至2019首九個月,宋都服務的收益分別為8400萬、1.33億及1.373億元,毛利分別為2497.5萬、3757.6萬、3916.3萬元,年內溢利分別為1396.5萬、2088.9萬及1942.5萬元。

值得一提的是,在非住宅物業提供收益方面,2017年至2019年前9月,宋都服務實現收益分別為1570萬、1750萬及2230萬元。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:馬婕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)