沖擊之下,哪類股票值得抄底?投資不看政策就像盲打,來新浪理財大學,聽董小姐讀新聞,懂市場。最新疫情解讀2月9日前限時免費!

原標題:A股大跌7.88%!巴菲特芒格達里奧彼得林奇談危機:在廢墟中尋找這種股票

來源: 聰明投資者

2020年的春節,來的有點不同尋常,新型冠狀病毒擾亂了節日的氛圍,全民投入戰“疫”。

截至2月2日24時,全國共確診新型冠狀病毒肺炎17205例,死亡361例,治愈475例,共有疑似病例21558例。

盡管新增病例還在不斷出現,但是在1月28日,疑似病例新增數就已經出現首次下降,鐘南山在28日下午的采訪中曾表示,疫情1周或10天左右達到高峰。

而隨著有效的隔離措施,以及武漢市火神山、雷神山醫院建設,更多病人將得到更為完善的救治,或許意味著危機的轉折點快要來臨。

2月3日,延遲了三天的A股正式開市,截至收盤,滬深300下跌7.88%,千股跌停,包括茅臺平安在內的核心資產也大幅下跌,而漲幅靠前的,毫無懸念地是醫藥股。

在這場大跌中,北上資金逆市而行,截至發稿時,涌入資金超180億。

其實,歷史上從來不缺少突發的危機事件,無論是曾經的非典、金融危機、地緣危機,還是2018年開始持續兩年多的貿易摩擦,以史為鑒,可以明得失。

巴菲特在2008年撰文說,如果你等待知更鳥的到來,你將錯過整個春天。

在市場充斥恐慌情緒的當下,重溫和學習下那些穿越過重重危機的投資大師們的視角和思考方式,壓壓驚,靜待春暖花開!

巴菲特:如果你等待知更鳥的到來

你將錯過整個春天

在巴菲特的投資生涯中,經歷過的各種危機數不勝數,早在1994年,巴菲特在致股東的信中就提到過一段經典的話:

對于坊間一般投資人與商業人士相當迷信的政治與經濟的預測,我們仍將保持視而不見的態度,三十年來,沒有人能夠正確地預測到越戰會持續擴大、工資與價格管制、兩次的石油危機、總統的辭職下臺以及蘇聯的解體、道指在一天之內大跌508點或者是國庫券利率在2.8%與17.4%之間巨幅波動。

不過令人驚訝的是,這些曾經轟動一時的重大事件卻從未讓本杰明·格雷厄姆的投資哲學造成絲毫的損傷,也從沒有讓以合理的價格買進優良的企業看起來有任何的不妥。

想象一下,若是我們因為這些莫名的恐懼而延遲或改變我們運用資金的態度,將會使我們付出多少的代價,事實上,我們通常都是利用某些歷史事件發生,悲觀氣氛到達頂點時,找到最好的進場機會,恐懼雖然是盲從者的敵人,但卻是基本面信徒的好朋友。

在往后的三十年間,一定還會有一連串令人震驚的事件發生,我們不會妄想要去預測它或是從中獲利,如果我們還能夠像過去那樣找到優良的企業,那么長期而言,外在的意外對我們的影響實屬有限。

這段關于危機的話,巴菲特在后來的多個場合中反復提到。

時間拉回到2008年,全球爆發金融危機,市場充滿恐慌情緒的時候,巴菲特親自撰文,在《紐約時報》上發表,他當時說:

無論是在美國還是在世界其他地方,金融市場都陷入了混亂。金融危機已經滲透到總體經濟中,現在這種滲透變為井噴式爆發。近期,失業率還將上升,商業活動將停滯不前,頭條新聞繼續是令人害怕的消息。

因此...我開始購買美國股票。

為什么?因為我奉行一條簡單的信條:即他人貪婪時我恐懼,他人恐懼時我貪婪。

當然,在多數情況下恐懼會蔓延,即使是經驗豐富的投資者也無法抗拒這種恐懼感。不過有點是肯定的,投資者應對競爭地位弱的、但杠桿過度的實體或企業保持警惕。

但對于美國很多競爭力強的公司,沒有必要擔心他們的長期前景。這些公司的利潤也會時好時壞,但多數大公司在5、10、20年后都將創下新的利潤記錄。

我要澄清一點:我無法預計股市的短期變動,對于股票1個月或1年內的漲跌情況我不敢妄言。然而有個情況很可能會出現,在市場恢復信心或經濟復蘇前,股市會上漲而且可能是大漲。因此,如果你等到知更鳥叫時,你將錯過整個春天(反彈時機已經錯過)。

先學點歷史知識:

大蕭條時期,1932年7月8日道瓊斯指數跌至歷史最低點的41點,直到弗蘭克林·羅斯福在1933年3月上任前,經濟狀況依然持續惡化,不過當時股市卻漲了30%。

再回到第二次世界大戰的初期,美軍在歐洲和太平洋戰場的情況很糟,1942年4月股市再次跌至谷底,這時離盟軍扭轉戰局還很遠。

再比如,上世紀80年代初,通貨膨脹加劇、經濟急速下滑,但卻是購買股票的最佳時機。總之,壞消息是投資者最好的朋友,你能以很低的代價賭美國的未來。

長期來看,股市將會好轉。在20世紀美國經歷2次世界大戰和其他大規模的戰爭,經歷過衰退、多次的衰退和金融危機;石油危機;流行疾病和總統因丑聞下臺等事件。但道指卻從66點漲到了11497點。

也許你會認為,對一個投資者來說在一個出現如此多機會的世紀里還虧錢是不可能的。但有些投資者確實虧了。這些倒霉蛋總是在感覺不錯時買入股票,但在市場令他們恐懼時賣出。

今天擁有現金或現金等價物的人可能感覺不錯。但他們錯了。他們選擇了一項可怕的長期資產,一種實際上沒有付出任何代價但肯定會貶值的資產。事實上,美國政府實施的救市政策可能會導致通貨膨脹,從而加速現金資產的貶值。

未來10年證券的價值幾乎肯定會高于現金,而且很可能高出很多。那些堅持持有現金瞄準其他投資領域的投資者,正在等待好消息,但他們忘了WayneGretzky(冰球明星)的一句忠告:我總是滑向冰球運動的方向,而不是等冰球到位再追。

在這一年致股東的信中,巴菲特坦然承認,無論是他還是芒格,都無法提前預測市場,但是他說,無論是好年景還是壞時辰,他都簡單地緊盯四項目標:

1. 維系伯克希爾在金融上直布羅陀海峽般的位置。這意味著要有非常良好的資金流動性、適度的即將到期債務、數十個利潤與現金的源泉;

2. 拓寬保護我們生意的 “護城河”,這會讓我們的公司們具備長期競爭優勢;

3. 收購和發展新的、各種各樣的利潤之源;

4. 擴大和培養優秀的管理團隊,這個團隊要能持續為伯克希爾創造出非凡價值。

恐慌時如何戰勝市場?

芒格:在廢墟中尋找價格低于價值的股票

1994年,芒格在南加州大學馬歇爾商學院的演講中,談到如何戰勝市場時,提到了價值投資宗師本杰明·格雷厄姆。

芒格說,許多人看中的是一種叫做“行業輪換”的標準技巧,然而,他不知道有誰通過行業輪換而真正發大財。他更欣賞格雷厄姆的方法,考慮如果整個企業出售的話,能夠賣多少錢。

然后,你再把股價乘以股票的份數,如果你得到的結果是整個售價的三分之一或更少,他會說你買這樣的股票是撿了大便宜。即使那是一家爛企業,管理者是個酗酒的老糊涂,每股的真實價值比你支付的價格高出那么多,這意味著你能得到各種各樣的好處。你如果得到這么多額外的價值,用格雷厄姆的話來說,就擁有了巨大的安全邊際。

芒格說,格雷厄姆購買股票的時候,世界仍未擺脫20世紀30年代經濟大蕭條的影響,人們很久才擺脫大蕭條帶來的恐慌心理,而本杰明·格雷厄姆早就拿著蓋格探測器在20世紀30年代的廢墟中尋找那些價格低于價值的股票。

但芒格也說,這個問題在于,人們逐漸變得聰明起來,那些顯而易見的便宜股票消失了。你們要是帶著蓋格探測器在廢墟上尋找,它將不再發出響聲。

但由于那些拿著鐵錘的人的本性,在他們看來,每個問題都像釘子——本杰明·格拉漢姆的信徒們作出的反應是調整他們的蓋格探測器的刻度。實際上,他們開始用另一種方法來定義便宜股票。他們不斷地改變定義,以便能夠繼續原來的做法。

市場永遠不能避免各種突發的危機事件,而在危機中市場下跌也難以避免,在芒格看來,如果你對于在一個世紀內發生兩三次或者更多次市場超過50%下跌不能泰然處之,你就不適合做投資,并且和那些具有能理性處理市場波動的投資者相比也只能獲得相對平庸的投資收益。

多年的搭檔巴菲特曾這樣評價芒格:“他愿意接受業績出現更大的起伏,他恰好是一位心理結構傾向集中的人。”

當然芒格不僅是專注這么簡單,他的專注是建立在更高層面上的多元化思考。1974年底,其61%的資金投資于藍籌印花公司。在那個自大蕭條以來最糟糕的熊市里,這個公司給芒格的投資組合帶來了嚴重的損害。

藍籌印花公司的銷售額在當年超過了1.24億美金。但是很快就開始減少,到1982年,銷售額銳減至900萬美元,到2006年僅為2.5萬美金。

“考慮到藍籌印花公司的初始業務,我預測到其銷售額將從1.2億美金降到不足10萬美金,所以我從開始就預測到了其業務單獨看幾乎就是一個會失敗的業務”。

然而藍籌印花公司作為基金投資的重要的資產,在之后為收購喜詩糖果、布法羅晚報和韋斯科金融公司等提供了大量的資金,并于1983年被納入伯克希爾哈撒韋公司旗下。

芒格信奉的格雷厄姆理論,幫助其穿越無數次危機,這也讓芒格和其他投資大師一樣,不去預測所謂的經濟危機,在芒格看來,宏觀經濟學不像物理學,經濟系統一直在變化,有不同的公式,但你無法得知經濟系統何時會變,以及新的運算公式是什么。所以不要擔心世界經濟會走向滅亡。

但不預測危機不等于不在乎危機,芒格對于危險一項敬而遠之,他說:“到了一定程度,危險會顯現出來。對待大危險,我的態度是,離得越遠越好。別人卻是只要不掉進去,貼得越近越好。我覺得太懸了。我不想那么干。

如果河里有一個大漩渦,我一定離得遠遠的。曾經有一群漂流者,他們要挑戰亞倫急流 (Aaron Rapids)。他們來自斯堪的納維亞。亞倫急流的漩渦特別大,漩渦大,他們進行挑戰的欲望反而更強了。結果100% 都死了。我覺得他們死了很正常。“

達里奧:多樣化分散

可保護我們免受未知因素造成的損失

2020年1月30日,橋水基金創始人達里奧專門發文,談這次疫情對市場的影響。

在文章開篇,達里奧就明確指出:

“首先,讓我明確地說明:在流行病領域我是“一張白紙”。然而正是因為我所不知道那些專業性的知識,更能讓我以局外人的視角來客觀分析。

我和我們橋水的同事都不清楚這種病毒將在多大程度上傳播,我們不知道它會傳播到什么地方,也不知道它對經濟或市場的影響。“

但與此同時,達里奧也說,重大流行病雖然是我們一生中從未真正經歷過的重大事件之一,但類似的事件在其他時代中已屢屢發生并產生了重大影響——就好像其他尚未在我們的一生中發生的重大事件,例如世界大戰,貨幣體系的終結或百年一遇的干旱或洪水。

達里奧認為,對這些事件的預期將被反映在市場定價中。通常說來,對于這些令人一生難忘的負面事件最初人們會有些輕視。隨著持續發展,人們會變得過度擔心,直到產生某些可以反轉局面的基本面因素為止(例如,病毒的發展從加速轉變為衰敗)。

多樣化分散可保護我們免受由于未知因素造成的損失,而冠狀病毒的爆發及其對市場的影響凸更顯現出其重要性。自該病毒爆發以來,中國股市已下跌近10%。可怕的,難以想象的事情可能在任何地方發生。我們所不知道的比我們所知道的要多得多。當掌握的信息不多時,最好的投資策略是明智地在不同的地理位置、資產類別和貨幣之間做出多元化分散投資。

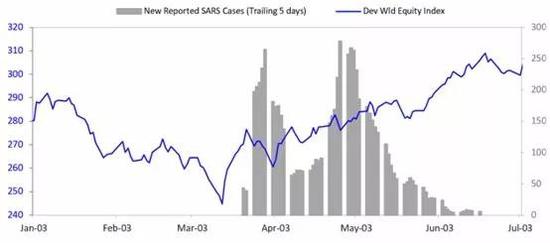

達里奧回顧了歷史上三個最慘重的案例:H1N1,SARS和西班牙流感。

對于前兩個規模較小的案例,在媒體以頭條新聞報道有關疾病暴發的日子里,市場采取避險的策略。這與成長型標的的下跌,資金涌入優質型標的情況相吻合,即股票下跌,黃金和債券上漲,正如我們過去幾天所看到的。

但是,由于與病毒無關的其他影響(例如貨幣政策和經濟活動)更為重要,這些反應逐漸消失了,且市場沒有明顯而持續的大動作。

傳染規模更大的西班牙流感則對市場和經濟的影響要大得多。

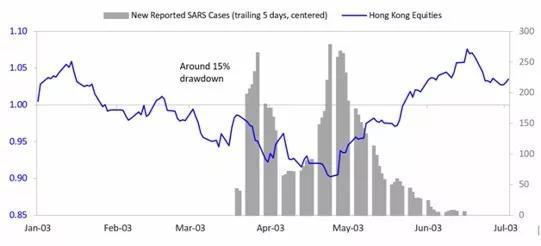

我們記憶猶新的SARS爆發在2003年,可以看出,香港股市受到SARS的不利影響,并在SARS病例數達到高峰并開始下降時發生了反轉。這完全是合乎邏輯的。

所以,達里奧認為,如果冠狀病毒危機仍集中在中國,這也將是我們預期的市場行為。預計其對中國和香港市場的影響將大于對全球市場的影響,并且隨著新增病例數量的減少,這些影響也將降低。

達里奧認為,與SARS疫情相比,中國的應對措施更加透明和果斷,這不僅正面影響了統計比較結果,也加快了解決問題的速度。

在過去的幾天中,成長型標的市場表現出強勁的下降趨勢,投資向高質量標的市場轉移。全球范圍內,投資人已經拋售股票,而債券、黃金和美元兌人民幣匯率則上漲。

彼得林奇:如果你每在經濟上花13分鐘

你就浪費了10分鐘時間

彼得·林奇在1996年的一次訪談中,曾經提到1987年那場股市崩盤。

崩盤時,他正和妻子當時正在愛爾蘭度假,出發當天,股市下跌了55 點。第二天周五,股市又跌了115 點,到了周一股市暴跌508點。

在那兩個工作日里,彼得林奇的基金縮水了三分之一。

但被問到這是不是投資生涯中最可怕的經歷時,林奇說:

“1987 年其實沒那么可怕,因為我專注于股票的基本面。我會打電話給上市公司,詢問他們的情況,研究他們的資產負債表、業務和商業環境。股市暴跌有點可怕,但你要問自己,“下跌是否將影響廣大消費者?是否將導致人們不再買車、買房、買家用電器,不再去餐廳吃飯?”你要擔心的是這些。“

實際上,彼得·林奇過往的投資生涯中,經歷過的危機遠不止這一次。

1990年,伊拉克地緣局勢爆發,美國當時還遇到了一場嚴峻的銀行業危機。紐約市的所有大銀行、美國銀行等等,美國的真正基石全都深陷泥團。這和一些鐵路公司陷入麻煩有天壤之別。銀行業的情況十分危急。

另外,當時經濟出現了衰退。林奇說:“和1987 年不同,1990 年你打電話給公司,他們會說我們的生意開始下滑。庫存開始堆積,我們的業績不是那么好。”

但彼得林奇卻并未喪失信心,他說:“當時你必須要對所有這些情況有信心,你必須要相信不會爆發重大戰爭。1990 年你真的必須要對美國的未來有信心,而1987 年經濟的基本面很好。”

和其他投資大師一樣,彼得林奇同樣認為,我們無法預測經濟,無法提前預測到什么時候發生衰退,所以他說:“所有這些東西我都不擔心。我經常說如果你每在經濟上花13 分鐘,你就浪費了10分鐘時間。”

在林奇看來,人們應該想正在發生的事情,而不是預測未來。如果你持有汽車股,你應該對二手車的價格非常感興趣。如果你持有鋁業的股票,你應該對鋁的庫存非常感興趣。如果你持有的是酒店類股票,你應該考慮有多少人正在建造酒店。

這些都是事實。人們喜歡談論未來將發生什么,或者經濟衰退的平均持續期是兩年或天知道是多少年?沒有任何理由證明某次經濟擴張不可能持續更長時間。

所以,林奇考慮的是事實,而不是簡單的預測未來經濟。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)