文/新浪財經(jīng)意見領(lǐng)袖專欄作家 王永利

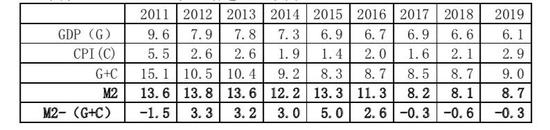

回故2009-2019年我國貨幣總量增速變化情況可以看到,撇開2009-2010年因應對全球金融危機而大規(guī)模投放貨幣,使得貨幣總量增速大幅度提高的特殊情況外,2011-2015年,我國廣義貨幣(M2)每年增速基本保持在13.3%-13.8%的水平(只有2014年為12.2%),2016年陡然下降2個百分點到11.3%,2017、2018年更是大幅下降到8.2%、8.1%,創(chuàng)下改革開放以來的新低。2019年有所提升,達到8.7%,但仍維持在歷史低位。

那么,應該如何看待2017年以來貨幣總量的增速變化?

一、2011年以來M2增速與GDP及CPI增速的比較

在我國,一般而言,廣義貨幣M2增速保持在“GDP增速+CPI增速+3%左右的調(diào)節(jié)參數(shù)”的水平基本上體現(xiàn)正常的穩(wěn)健貨幣政策取向。2011-2016年,除2011年為消化前兩年貨幣大量投放而主動收縮,致使調(diào)節(jié)系數(shù)出現(xiàn)-1.5%之外,他就迅速基本都保持在3%上下。但從2017年開始,這一態(tài)勢發(fā)生了重大逆轉(zhuǎn),貨幣總量增速持續(xù)低于GDP與CPI增速之和,即調(diào)節(jié)系數(shù)持續(xù)為負(參加圖表二)。

圖表一:GDP、CPI與M2增速(%)關(guān)系

從上述情況看,如果M2、GDP、CPI的統(tǒng)計結(jié)果是準確的話,那么毫無疑問,2017年以來,我國M2增速大幅下降,實際上已經(jīng)出現(xiàn)嚴重的通貨緊縮(政策性收縮)局面,特別是實體經(jīng)濟領(lǐng)域的流動性已經(jīng)非常非常緊張了,貨幣總量增速收縮過猛,已經(jīng)嚴重偏離貨幣總量合理增速與穩(wěn)健貨幣政策要求了!

在貨幣總量增速大幅收縮的情況下,不同層級金融機構(gòu)(國有控股大型商業(yè)銀行和政策性銀行、非國有中型股份制上市銀行、其他中小銀行、非銀行金融機構(gòu)等),以及不同層級社會融資主體(政府平臺、央企與大型國有企業(yè)、一般國有企業(yè)及有影響力的民營龍頭企業(yè)、普通中小企業(yè)、三農(nóng)及小微企業(yè)等)的優(yōu)劣勢明顯分化,結(jié)構(gòu)性融資難融資貴問題更加突出,也成為2017年四季度以來我國很多企業(yè),特別是民營企業(yè)流動性緊張、債務暴雷或破產(chǎn)倒閉大規(guī)模出現(xiàn)的一個重要原因!

那么,為什么2017年以來貨幣總量調(diào)節(jié)系數(shù)會持續(xù)為負?

二、2011年以來M2增速相關(guān)影響因素變化情況

圖表二:2011年以來M2相關(guān)因素變化表(萬億元):

觀察上表,有幾點需要特別關(guān)注:

1.2013年在央行外匯占款大規(guī)模擴張的情況下,央行對存款機構(gòu)人民幣貸款和債券投資實施嚴格控制,人民幣貸款增速大幅度壓低,新增規(guī)模略有上升,但人民幣債券投資新增規(guī)模明顯降低,最終,M2增速從上年的13.8%,下降到13.6%,保持貨幣總量增速的基本穩(wěn)定。

2.2014年在央行外匯占款保持小幅增長的情況下,存款機構(gòu)的債券投資和人民幣貸款都保持較高增長,但這三項新增規(guī)模之和,卻超出存款及現(xiàn)金新增規(guī)模2.72萬億元,出現(xiàn)了很大規(guī)模的“貨幣增長偏差”,反映出很多貨幣投放并沒有真正轉(zhuǎn)化為貨幣總量的增加,出現(xiàn)很大的“貨幣遺漏”現(xiàn)象,致使當年貨幣總量增速低于13%,降低為12.2%。但這種大規(guī)模“貨幣遺漏”的出現(xiàn)及其原因并未得到重視和剖析。

3.2015年,在央行外匯占款大幅度縮減的情況下,國家采取措施推動股市大漲,企業(yè)融資能力增強,帶動金融機構(gòu)人民幣貸款較大增長,特別是人民幣債券投資大規(guī)模擴張,最終使M2增長13.3%,再次恢復到13%以上。

4.2016年,央行外匯占款繼續(xù)保持大規(guī)模收縮態(tài)勢,但在2015年末國家確定推行“供給側(cè)結(jié)構(gòu)性改革”,并確定“三去一降一補”工作重點(含“去杠桿”)之后,降低法定存款準備金率(降準)被視為“大水漫灌”式貨幣政策而被排擠出貨幣政策工具范疇,銀行流動性趨于緊張。特別是2015年由于股市大漲之后爆發(fā)“股災”,股市大跌使股票質(zhì)押貸款到2016年開始受到影響,再加上互聯(lián)網(wǎng)金融開始暴露問題,國家開展越來越嚴厲的專項整治,人民幣貸款增速大幅回落,金融機構(gòu)人民幣債券投資新增規(guī)模更是大幅減少,致使當年M2增速大幅回落2個百分點至11.3%。

5.2017年開始,央行外匯占款、存款機構(gòu)債券投資、人民幣貸款三項新增額合計,減去存款及現(xiàn)金新增額后的余額,出現(xiàn)越來越大規(guī)模的余超現(xiàn)象,2017-2019年的余超分別是4.16、5.71、6.18萬億元。這說明越來越多的人民幣貸款和債券投資并未轉(zhuǎn)換成為流通中的貨幣,貨幣總量受到其他因素的影響造成“貨幣遺漏”問題更加突出。但遺憾的是,造成“貨幣遺漏”越來越大的原因到底是什么,似乎至今并不清晰,這不能不說非常遺憾,可能對貨幣政策的把握構(gòu)成很大威脅!

上述情況進一步說明,貨幣的投放渠道和影響因素越來越復雜,現(xiàn)在研究和實施貨幣政策、保持貨幣總量的適度增長,僅僅關(guān)注信貸的變化已經(jīng)遠遠不夠(人民幣貸款增速與貨幣總量增速經(jīng)常出現(xiàn)很大的偏離),即使能夠統(tǒng)籌把握央行外匯占款、人民幣貸款、存款機構(gòu)債券投資的總體變化,也還是不夠(仍有很大的貨幣增長偏差,特別是貨幣遺漏),還必須將更多的影響因素納入貨幣政策統(tǒng)籌考慮、準確把握。

當然,這也要求M2以及GDP、CPI等相關(guān)指標的構(gòu)成和統(tǒng)計必須更加準確和及時,否則,同樣可能造成嚴重的誤導和危害。

三、要準確反映貨幣總量變化的影響因素

在信用貨幣體系下,貨幣投放的渠道主要包括:

1.央行購買貨幣儲備物投放基礎(chǔ)貨幣。現(xiàn)在央行主要是購買外匯或黃金充當貨幣儲備物,據(jù)以確定單位貨幣價值(價值尺度)并增強貨幣信譽。在中國,近年來央行主要是使用外匯購買黃金,而不是使用人民幣購買黃金,所以,對人民幣投放影響最主要的是央行購買外匯,表現(xiàn)為央行的“外匯占款”。央行出讓貨幣儲備物,則會回籠基礎(chǔ)貨幣。

2.銀行通過發(fā)放貸款或購買債券(購買其他銀行發(fā)行的債券除外)等間接融資方式向社會投放貨幣。銀行收回貸款或債券投資,就會減少已投放的貨幣。在信用貨幣體系下,銀行通過發(fā)放貸款或購買債券方式投放貨幣,已經(jīng)成為世界各國最重要的貨幣投放渠道。

以上是信用貨幣投放最主要的兩大渠道,除此之外,還包括其他一些影響因素:

3.商業(yè)銀行進行本外幣買賣產(chǎn)生的貨幣凈投放(表現(xiàn)為銀行的外匯占款)。如社會主體將外匯(現(xiàn)匯或現(xiàn)鈔)賣給銀行(增加銀行的外匯占款),可獲得人民幣并增加人民幣存款;或者用人民幣購買外匯(減少銀行的外匯占款)形成外匯存款或者對外支付、償還外匯貸款等,就會減少人民幣的貨幣總量。社會主體之間直接進行的本外幣買賣,只會推動貨幣在不同所有者之間的轉(zhuǎn)移,不會影響貨幣總量的變化。

4.其他因素。如社會主體繳納稅費并繳入國庫(國庫資金直接存入央行,屬于貨幣回籠,會減少貨幣總量)、購買未納入貨幣總量統(tǒng)計的金融資產(chǎn)、人民幣投資或理財?shù)膿p益、人民幣跨境流出流入、商業(yè)銀行對非銀行金融機構(gòu)的股權(quán)投資增減變化等。

可見,貨幣的投放渠道和影響因素是比較復雜的。從貨幣政策管理和貨幣總量控制上,需要全面反映和統(tǒng)籌把握貨幣總量的各種影響因素。

其中,特別是要對近年來出現(xiàn)的越來越突出的“貨幣遺漏”問題引起高度重視,認真清理,深入剖析,找出問題的緣因。圍繞貨幣總量變化的主要影響因素,完善統(tǒng)計項目設立并準確定義其包含范圍,避免數(shù)據(jù)差錯產(chǎn)生誤導。例如,央行不僅要統(tǒng)計和披露央行外匯占款情況,也應統(tǒng)計和披露商業(yè)銀行外匯占款情況(央行曾經(jīng)披露過包含央行與銀行在內(nèi)的“金融機構(gòu)外匯占款”數(shù)據(jù),但不知何故,近年來不再披露,而僅披露央行外匯占款數(shù)據(jù));不僅應統(tǒng)計和披露金融機構(gòu)人民幣貸款新增情況,還應統(tǒng)計和披露金融機構(gòu)人民幣債券投資新增情況(當然,要剔除不應納入貨幣總量的一些債券融資,如購買其他存款性機構(gòu)發(fā)行的債券等);乃至統(tǒng)計和披露影響貨幣總量的人民幣跨境流出流入凈額變動情況等,盡可能將“貨幣增長偏差”壓縮到最低水平,保證貨幣總量統(tǒng)計口徑和數(shù)據(jù)的準確性。這是準確制定和有效實施貨幣政策的重要基礎(chǔ)。

四、準確設定和有效控制貨幣總量增長目標

2017年以來,國家不再公布貨幣總量增速預期目標,只是籠統(tǒng)提“保持貨幣信貸和社會融資規(guī)模增速與國內(nèi)生產(chǎn)總值名義增速相匹配”,貨幣總量增長目標似乎已從國家年度預算和宏觀調(diào)控目標中淡出,社會融資規(guī)模指標似乎比貨幣總量指標更受關(guān)注。

然而,需要注意的是,貨幣政策更應關(guān)注總量指標,而社會融資規(guī)模指標主要反映的是貨幣投向結(jié)構(gòu),是貨幣政策需要關(guān)注的重要內(nèi)容,但只能是貨幣總量指標的補充,并不能取代貨幣總量指標成為貨幣政策需要關(guān)注的首要指標。

實際上,只要國家每年還要設定經(jīng)濟增長和消費物價指數(shù)目標,那么,就應該相應提出貨幣總量的把握目標,并成為貨幣政策取向的總綱,統(tǒng)領(lǐng)貨幣政策具體舉措的選擇與實施。貨幣總量目標的設定,仍應體現(xiàn)“M2增速=GDP增速+CPI增速+調(diào)節(jié)系數(shù)”的基本規(guī)律。其中,“調(diào)節(jié)系數(shù)”設定的高低更多地反映出貨幣政策的松緊取向。

從2020年的情況看,如果GDP增長目標設定為6%(6%左右),CPI增長目標設定為2.5%(不高于3%),即使調(diào)節(jié)系數(shù)為2%,M2的增長目標也不應低于10.5%,可能按照11%把握更合理。這將比2019年M2實際增長8.7%的結(jié)果有很大提高,實現(xiàn)目標需要貨幣政策做出很大調(diào)整,切實深化貨幣投放的供給側(cè)結(jié)構(gòu)性改革,包括較大幅度的降息降準等。

(本文作者介紹:前中國銀行副行長)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼