原標題:銀保監會批評20家壽險公司:新華保險銷售誤導問題 引發非正常退保風險!

來源:13個精算師

剛剛

銀保監會點名通報

①20家壽險公司

12項產品問題

(產品設計、費率厘定、銷售規則等)

②新華保險銷售誤導

在某省集中暴露,引發非正常退保

終究還是年金保險“惹的禍”

★ 通報20家壽險公司★

2020年年初,人身險部就點名通報了19家壽險公司存在產品問題

時隔半年,人身險部再次通報20家公司的產品問題,劍指近期備受關注的產品組合銷售問題,還有年金保險的銷售誤導等。

也就是說,2020年銀保監會已經先后兩次共通報了33家壽險公司(去重)存在產品問題。

★ 新華保險“三宗罪” ★

分紅年金保險,銷售誤導

需要注意的是,此次銀保監會單獨點名新華保險,指出其某款長期分紅年金保險銷售誤導問題在某省集中暴露,引發非正常退保和群體性事件風險。

1.分紅年金銷售誤導的“三宗罪”:夸大收益,隱瞞保險期間、退保損失

一是夸大產品收益,部分保單存在“十年翻番”的誤導宣傳;

二是隱瞞保險期間,該產品保險期間為保單生效起至投保人80周歲,部分投保人誤以為保險期間為10年,84%的保單將于今明兩年滿10年;

三是隱瞞退保有損失,不告知投保人提前退保只能領取保單現金價值,扣除費用之后的現金價值可能低于投保人所繳保費。

2.問題嚴重,嚴肅追責

監管部門表示,上述問題嚴重違反監管規定,將依法嚴肅追責。

這讓小編想起了,人保壽險一家牽連郵儲銀行和農行,年初銀保監會連開三張罰單,罰款金額高達618萬。

其中,人保壽險因為電網銷欺騙投保人問題,未按規定使用條款等問題,被罰338萬。

此次,新華保險的銷售誤導問題又會被罰多少呢?

3.分紅產品的那些事兒:利與弊?

其實,今年在新冠疫情和壽險改革的雙重壓力下,壽險展業困難保費承壓,以至于各家公司紛紛擴招業務員,或者沖擊銀保渠道以求規模擴張。

在這其中,新華保險的保費增速,可以說是老牌險企中最亮眼的。

2020年一季度末,新華保險的保費收入為582億,同比增長34.9%,保費排名上升5位成為壽險業保費規模第四。

而這背后靠的就是銀保渠道和分紅險!

其實,分紅型保險的吸金之路,也是2019年眾多快速增長的壽險公司選擇的捷徑,小編在之前的多篇文章中都有提過。

雖然,分紅型產品能夠助力公司快速實現規模的擴張,但是,弊端就是這次監管點名新華的銷售誤導問題。

所以,這對于保險公司來講是需要權衡利弊的一個問題!畢竟,魚和熊掌不可兼得~

對于消費者,大家在選擇分紅型產品時,請一定仔細看產品,不要盲目相信高收益,畢竟郭主席曾說過太高的收益率大家就要做好虧本的準備!

★ 十二類問題:長險短做★

產品組合異化為理財產品

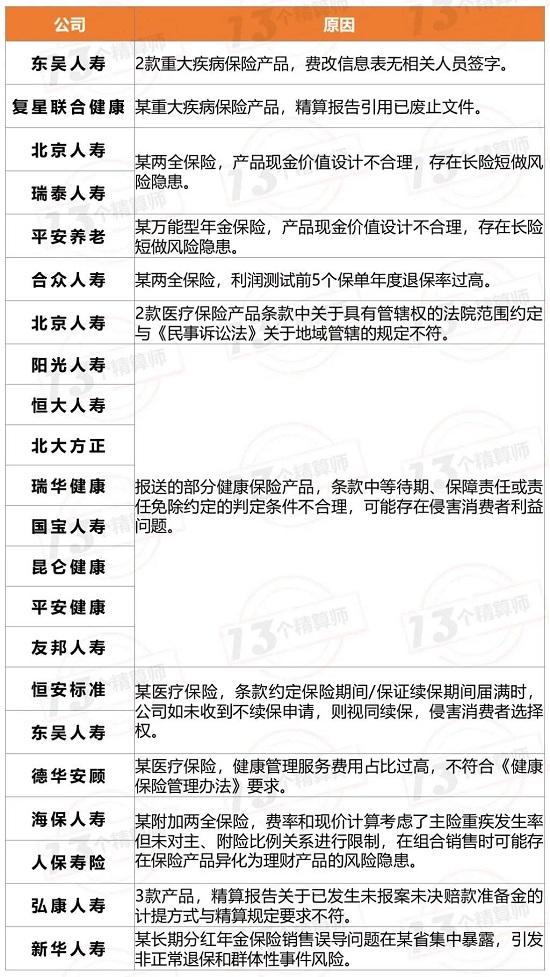

1.部分健康保險產品,可能存在侵害消費者利益問題

監管通報8家壽險公司的部分健康保險產品,條款中等待期、保障責任或責任免除約定的判定條件不合理。

8家公司分別是:陽光人壽、恒大人壽、北大方正、瑞華健康、國寶人壽、昆侖健康、平安健康、友邦人壽。

還有恒安標準、東吳人壽,2家壽險公司約定公司如未收到不續保申請,則視同續保。

關于“百萬醫療”自動續保的坑,小編已經在《銀保監會點名19家壽險公司產品問題:劍指醫療險,重疾險,護理險!》文中提過,大家可以看看~

2.保險產品異化為理財產品

前一陣兒,三峽人壽因為“重疾+兩全” 產品組合,嚴重異化為理財產品,已經被叫停新產品備案6個月(就是那款號稱IRR6%的)。

此次,監管再次點名海保人壽、人保壽險,兩家公司在組合銷售時可能存在保險產品異化為理財產品的風險隱患。

其實,說到底還是盲目尋求規模惹的禍,就跟分紅產品是一樣的~

★ 銀保監會嚴禁三大內容 ★

異化產品、虛假宣傳

主附險搭配錯亂

此次,銀保監會還要求各家公司高度重視產品開發,嚴禁以下行為:

①嚴禁異化產品設計,通過現金價值計算、退保率、費用率等精算假設參數調整變相突破產品監管規定;

②嚴禁主附險搭配錯亂,產品銷售使用偏離設計初衷;

③嚴禁對產品期限、保險利益等進行虛假宣傳,侵害消費者合法權益。

★ 提示關注三類問題 ★

《中國銀保監會辦公廳關于印發普通型人身保險精算規定的通知》(銀保監辦發〔2020〕7號)印發后,對普通型產品提出新的精算要求。

請各公司關注如下問題:

①對于保險期間一年以上的保險產品按其他合理的計算基礎和方法確定保單現金價值的,應當在精算報告中明確說明計算的現金價值不低于本規定所要求的保單年度末保單最低現金價值。

②對保險期間一年及以內的產品,保單年度中保單最低現金價值按照未經過凈保費方法確定的,計算未滿期凈保費的費用率不應高于定價預定附加費用率。

③采用自然保費定價的長期保險產品,應當在產品精算報告中說明非平準保費責任準備金計算方法。

|溫馨提示

自從2019年,銀保監會建立了人身保險產品通報制度后,已經相繼五次通報了近63家壽險公司(去重),費率浮動范圍不明確、產品設計雷同等諸多產品問題。

各家公司一定要重視!

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)