在2月23日發布的致股東信中,巴菲特稱,投資者對伯克希爾公司評價時,不要只見樹木,不見森林。

巴菲特談及了伯克希爾控股的非保險類公司以及在公開市場上投資的公司的表現,此外還談到了伯克希爾和其他公司共享控制權的部分公司的收益。

在談及伯克希爾保留的現金流時,巴菲特稱,公司將始終保證至少200億美元現金流防范意外,同時,2019年或許并不是并購其他公司的好時機,因為現在具有良好增長前景的公司已是“天價”。

以下為巴菲特致股東信關于投資策略部分的中文翻譯:

評估伯克希爾的投資者有時會對我們眾多不同業務的細節——我們的“每一棵樹”都仔細研究。考慮到我們擁有大量的投資標的,就如同在森林中有種類繁多的樹種一樣,這種分析的結果可能會讓人頭腦麻木。我們的一些樹木會生病,但是病期不會超過十年。與此同時,還有大量其他樹木在茁壯成長。

幸運的是,投資者沒有必要單獨評估每棵樹,并以此來估算伯克希爾內在的商業價值。那是因為我們的森林包含五個重要的“小樹林”,每個小樹林都可以以合理的準確度進行評估。

其中四個是易于理解的差異化企業和金融資產集群。第五個——我們龐大而多樣化的保險業務——以不太明顯的方式為伯克希爾提供了巨大的價值。

在我們更仔細地研究前四個樹林之前,讓我提醒一下您在資本配置中的首要目標:購買具有良好和持久發展特征公司的股票——全倉或者分散買都可以。當然,我們在購買這些股票的時候,還要以合理的價格來購買。

有時我們可以買下符合條件公司的控制權,但是我們更通常的做法是,在公司公開交易的股份中,我們買下5%到10%的股份。我們這種雙管齊下的投資策略在美國很少見,但這種策略也給我們帶來了重要優勢。

近年來,我們遵循的這一明智之路已經獲得了很明確的收益:許多我們分散購買的股票為我們提供的利益比我們買下整個公司獲得的利益要大得多。這種差異化的交易策略,讓我們在去年買入了約430億美元公開發售的股票,但是我們僅僅拋了190億美元的股票。

我們相信,我們投資的公司為我們提供了極好的價值,遠遠超過了收購這些公司帶來的價值。

除了在股票投資上或以之外,伯克希爾森林體系中最有價值的一個小樹林依然是數十個伯克希爾控股的非保險公司(我們在這些公司的股份通常是100%,沒有低于80%的)。這些子公司在去年為我們貢獻了168億美元的凈利潤(在扣除各種稅費之后)。

此外,我們認為,伯克希爾與收購相關的14億美元的攤銷費用并不是真正的經濟成本。當我們評估私營企業和公開發售股票時,我們將這部分攤銷“成本”加回到GAAP下的收益中。

伯克希爾的84億美元折舊費低估了我們的真實經濟成本。事實上,我們需要每年花費超過這筆金額,以便在我們的許多業務中保持競爭力。除此之外“維護”資本支出,我們花費大量資金追求增長。總體而言,伯克希爾去年在工廠,設備和其他固定資產方面的投資達到創紀錄的145億美元,其中89%用于美國。

按價值計算,排在第二名的小樹林是我們的股權投資,我們通常投在那些大公司5%至10%的股權。我們的股權投資在年底時價值接近1730億美元,遠高于其成本。如果我們將這些投資按照年底的估值售,那么將繳納約147億美元的聯邦所得稅。不過,我們很有可能將長時間持有其中大部分的股票。

去年,我們還獲得了這些投資標的38億美元的分紅,這筆款項將在2019年增加。

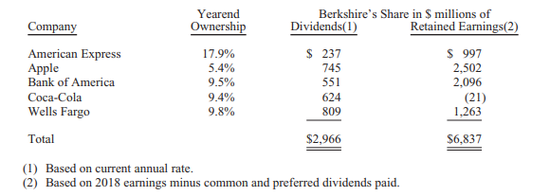

我們在此公布我們從持有最多價值股票的五家公司獲得的分紅情況:

我們投資的主要股票都有出色的經濟收益,而且大部分公司都使用部分留存收益來回購股票。我們非常喜歡這樣:如果我們認為被投資公司的股票價格被低估,那么當管理層將其部分收益用于增加伯克希爾的所有權比例時,我們感到高興。

第三類則是伯克希爾公司與其他方共享控制權的公司。我們在這些業務中的部分稅后利潤——包括卡夫亨氏的26.7%,Berkadia和德國電力傳輸的50%,以及Pilot Flying J的38.6%——在2018年總計約13億美元。

在我們森林體系的第四部分,伯克希爾在年底持有1120億美元的美國國庫券和其他現金等價物,以及另外200億美元的各類固定收益工具。我們認為這部分資金平時是不會輕易動的,我們承諾始終持有至少200億美元的現金等價物以防范各類意外。

有時,隨著投資者逃離股市,我們的股票將會下挫。但我永遠不會冒現金短缺的風險。

在未來幾年,我們希望將大部分過剩流動資金轉移到伯克希爾將永久擁有的業務中。然而,眼前可能并不是好的時機:那些擁有良好長期前景的企業股票價格現在是天價。

這意味著,在2019年,我們將擴大公開市場交易股票投資的規模,但同時也會考慮對大公司的收購。

我對更多投資股票的預期不是市場需求。我們并不知道下周或明年的股票表現會如何。我們也從未進行過這種預測。相反,我們的想法是專注于計算有吸引力的公司股票價格是否比市場價格更高。

本文來自華爾街見聞

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張玉潔 SF107

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)