創意圖片/新京報記者 李強

創意圖片/新京報記者 李強上市車企“成績單”喜憂參半

車企2017年度業績預報顯示,吉利、廣汽等盈利大漲,海馬、夏利再現虧損,長城、江淮利潤減半

2017年中國汽車市場整體延續了微增長的態勢,但從細分市場的增長結構來看,大幅增長的細分市場主要集中在豪華車和高端車市場,而入門級產品銷量不佳,這導致部分自主品牌在2017年面臨巨大壓力。

近日,多個上市車企相繼發布了2017年度業績預報。其中,擁有多個合資企業,以及自主板塊發展亮眼的廣汽集團、上汽集團去年業績預期大幅增長;海馬汽車、一汽夏利等公司因產品滯后、SUV銷量下滑出現大幅虧損;促銷及研發費用增加等原因導致長城、江鈴汽車的凈利潤下跌;部分客車企業則因新能源汽車補貼滑坡而出現盈利下滑。

6家車企利潤漲勢強勁

在已經公布業績預告的車企中,2017年度業績表現突出的企業主要是吉利、廣汽集團和上汽集團等。這些企業在銷量增長的同時,凈利潤也出現大幅增長。

利潤增幅最高的車企為吉利汽車。該公司發布公告稱,預計2017年度實現歸屬股東凈利潤為102.2億,較上一年度增幅達到100%。

上汽集團雖然預計凈利潤增幅只有7%,但是絕對值遠大于吉利汽車。在上汽集團的公告中可以看到,預計2017年度實現歸屬于上市公司股東的凈利潤約為342億元。廣汽集團緊隨其后,預計2017年度實現歸屬于上市公司股東的凈利潤為97.38億至116.28億元,同比增加55%到85%。

值得注意的是,一汽轎車在2017年度實現扭虧為盈,2017年預計實現歸屬上市股東凈利潤為2.6億至3.2億元,上年同期虧損9.54億元。

金杯汽車和金龍汽車在2017年度也同樣扭轉了虧損局面,實現盈利。其中金杯汽車預計2017年度實現歸屬于上市公司股東的凈利潤1億元;金龍汽車預計2017年度實現歸屬于上市公司股東的凈利潤約4.6億元。

4家車企出現大幅虧損

在已經發布2017年度業績預告的眾多車企中,有4家企業的預報顯示虧損,分別是悅達投資、海馬汽車、一汽夏利和安凱客車。

其中,一汽夏利虧損最為嚴重,該公司的業績預報顯示,預計2017年歸屬上市股東凈利潤虧損16.05億至16.85億元。該公司在2016年歸屬上市股東凈利潤為16.23億元。造成巨大落差的緣由是該公司產品的產銷規模低,盈利能力較弱。且因2016年轉讓了天津一汽豐田汽車有限公司15%的股權,持股比例降低,投資收益也有所減少。

海馬汽車同樣在2017年度出現大幅虧損,該公司發布公告顯示,預計2017年度歸屬上市公司股東的凈利潤虧損9.4億至10.4億元。而2016年度海馬汽車還有2.3億元的凈利潤。造車海馬汽車利潤大幅下降的首要原因,是海馬汽車銷量同比大幅下滑。

安凱客車也是因銷量大規模下降而致業績走低,2017年度預計歸屬上市公司股東凈利潤虧損2.3億元到2.55億元。

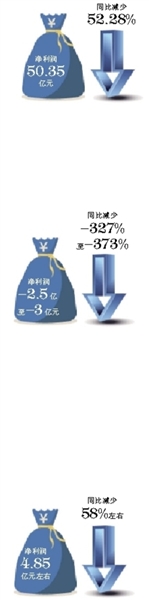

東風悅達起亞的母公司之一悅達投資在2017年度出現了10年來的首次虧損,受到東風悅達起亞銷量下降44.6%的嚴重影響,該公司2017年度預計實現歸屬于上市公司股東的凈利潤虧損2.5億到3億元。

5家車企盈利能力下降

與此同時,近年來汽車市場競爭愈加激烈,終端市場的價格戰更是從2017年的年初打到年尾。“以價換量”的方式,令不少車企在銷量增長的同時,不得不面對利潤減少的困境。

長城汽車在近日發布的業績預報中公布,由于對產品進行促銷,影響了公司收入及毛利率水平。此外,宣傳費用和研發費用增加,都導致該公司在2017年度業績出現同比下滑。公告中顯示,預計2017年度歸屬于上市公司股東的凈利潤為人民幣50.35億元,同比減少52.28%。

江鈴汽車利潤下降的原因與長城汽車極為相似。江鈴汽車發布公告稱,預計2017年度歸屬上市公司股東的凈利潤為6.9億元,同比下降47.65%。造成利潤如此嚴重下滑的原因是,研發和促銷費用的增加,以及在銷量增長的同時,產品毛利率水平變化,平均為20.06%,同比下降2.55個百分點。

而造成江淮汽車、中通客車和福田汽車利潤下滑的原因則主要是新能源補貼的減少。江淮汽車稱,受新能源汽車補貼退坡影響,確認的新能源乘用車補貼收入為15.56億元,同比下降6.6%,單臺新能源乘用車補貼下降40%左右。預計江淮汽車2017年度實現歸屬于上市公司股東的凈利潤為4.85億元,同比減少58%左右。

相比之下客車的受補貼退坡影響更為嚴重,中通客車2017年度預計歸屬上市公司股東凈利潤為1.7億至2.3億元,同比下降70.98%至60.75%;福田汽車預計2017年度實現歸屬于上市公司股東的凈利潤0.57億至1.71億元,同比減少70%到90%。

■ 車企業績聚焦

悅達投資

起亞拖累 首現虧損

1月31日,東風悅達起亞的母公司之一悅達投資發布公告稱,預計2017年年度實現歸屬于上市公司股東的凈利潤與上年同期11015.46萬元相比,將出現虧損,虧損幅度預計為2.5億到3億元。

對于這家嚴重依賴汽車業務的上市公司來說,東風悅達起亞在2017年的銷量巨幅下滑,令其出現了上市以來的首次虧損。

悅達投資利潤持續下滑

據悅達投資公告顯示,2017年度業績預虧的主要原因在于受到汽車板塊業務影響,主要包括:東風悅達起亞因市場競爭和中韓關系等原因,2017年銷售汽車36萬輛,比2016年下降44.6%,業績下降幅度較大;該公司于2014年收購江蘇悅達卡特新能源有限公司時,產生商譽2.2億元,截至2016年末累計計提減值準備1.2億元,2017年度將計提完畢。

悅達投資董秘表示,東風悅達起亞的業績對公司的業績影響非常大,公司在加大力度推進改革,力爭虧損業務早日扭虧。

事實上,過度依賴汽車制造產業的悅達投資,從2014年開始凈利潤就逐漸下滑。

2014年東風悅達起亞全年銷售汽車64.59萬輛,同比增長18%,全年實現凈利潤42.7億元,同比增長2.7%。在這一年,東風悅達起亞銷量大幅增長的同時,悅達投資的凈利潤卻出現下滑。悅達投資在該年度財報中指出,銷售折讓比上年同期加大;新車型各項費用分攤較多;擬淘汰車型加速模具、設備折舊攤銷等等原因,導致2014年悅達投資的凈利潤為10.66億元,相較2013年度的12.92億同比下降了17.51%。

2015年,東風悅達起亞銷量為61.6萬輛,雖然這個數字與2014年相比僅下滑了4.6%,但悅達投資的凈利潤卻僅為1.3億,同比下降87.8%。悅達投資對業績嚴重下滑的解釋為,受到制造業周期下行、汽車行業競爭加劇等因素的影響,公司投資的產業經營業績未達預期,公司全年業績下滑較大。悅達投資同時強調,參股業務中,汽車投資收益對公司的業績影響比重較大。

2016年,東風悅達起亞全年銷售汽車65萬輛,這一銷量與2014年的64.59萬輛成績接近,但其凈利潤僅14.93億元,與2015年的42.7億元相差甚遠。受此影響,悅達投資該年度的凈利潤再次微降,僅為1.1億元。

悅達集團話語權受限

東風悅達起亞成立于2001年,東風集團、悅達集團和起亞汽車三方股東持股比例分別為25%、25%和50%。東風悅達起亞在前期快速發展,到2010年,來自這家合資公司的投資收益已經占悅達投資凈利潤的60%。此后,汽車業務成為該公司的主要利潤來源。

從2009年至2013年,中國汽車市場呈“井噴”狀態,整體市場高速發展。東風悅達起亞在這期間保持與大環境同步的增長,悅達投資的凈利潤逐年增長,從2009年的凈利潤3.2億元,到2013年凈利潤達到峰值12.92億元。

但是,隨著近年來汽車市場進入微增長期,以及自主品牌崛起成為韓系車的主要競爭對手,東風悅達起亞的銷售和盈利壓力倍增。

一方面悅達集團嚴重依賴東風悅達起亞帶來的利潤,另一方面東風悅達起亞在合資公司中僅有25%的股權,這令悅達集團在合資企業中扮演著謹小慎微的角色。

“兩方合資的企業都會有爭執和矛盾,何況是三方合資的東風悅達起亞。但由于三方的股權并不對等,起亞汽車占有絕對話語權,所以公司內部以韓方決策為主。”東風悅達起亞一位管理層向新京報記者透露,“本來兩家中方企業的股權加起來與韓方對等,但悅達集團對合資公司非常依賴,導致產品導入、新車定價、營銷策略等方面事情基本都是韓方說了算。”

新京報記者了解到,早在2005年前后,東風悅達起亞三方股東就鬧出過一場分手大戲,先是東風集團與起亞汽車欲踢悅達集團出局,隨后悅達集團有意從東風集團手中收購其持有的25%股權,卻被東風集團拒絕。最終,雖然三方股東合資的結構未變,但是裂痕卻難以彌補。

長城汽車

結構失衡 12年來利潤最差

2017年的長城汽車增收卻不增利。近日,長城汽車發布的2017年年度業績預減公告顯示,預計2017年年度營業總收入為人民幣1011.69億元,與上年同期相比將增加人民幣25.54億元,同比增加2.59%;歸屬于上市公司股東的凈利潤為人民幣50.35億元,與上年同期相比將減少人民幣55.16億元,同比減少52.28%。這也是12年來長城汽車利潤表現最差的一年。

長城汽車在公告中稱,本期業績預減的主要原因是:公司通過購車搖紅包等活動讓利客戶,對現有產品進行促銷,影響收入及毛利率水平;公司通過網絡類、電視類、戶外類等媒體全方面進行品牌和產品推廣,致使廣告宣傳費增幅較大;公司為了持續提升SUV產品的競爭力,繼續加大研發投入,致使研發費用增長。

根據長城汽車2017年上半年財報顯示,2017年上半年長城汽車廣告及媒體服務費為2.6億元,同比增長148%。同時,2017年開年,長城汽車還派發了總額度超過10億元的購車和服務紅包。

但在業內看來,銷量下滑仍是其業績表現不佳的主要原因之一。2017年,長城汽車全年累計銷量為107萬輛,同比下滑0.4%,年銷量目標完成率為85.6%。其中,去年長城汽車銷售主力SUV車型累計銷量為938282輛,同比僅微增0.03%。

更值得注意的是,秉承聚焦發展戰略,專注SUV市場的長城汽車,旗下兩個品牌哈弗和WEY,因部分車型定位重疊,開始上演“此消彼長”的戲碼。從2017年4月WEY的第一款車型VV7上市,到8月又推出了VV5,7個多月的時間,WEY的銷量已經達到了8.7萬輛。其中,去年12月份,這兩款車型銷量雙雙破萬。但與此同時,2017年哈弗銷量為93.8萬輛,同比下滑9.2%。

其中,熱銷車型哈弗H6去年全年銷量為506418輛,同比下滑12.79%。而作為長城汽車此前推出的中高端車型,哈弗H7 2017年同比下滑達21.90%。這款車型在2016年時還保持著月銷萬輛以上的成績,但在2017年月銷量已經降至2000輛左右。此外,哈弗品牌另外兩款高端車型H8、H9在2017年的累計銷量不足2萬輛。

“對于一家產銷已達百萬輛的車企而言,長城汽車過度依賴SUV,風險太大,而且也不能支撐其未來的持續增長。”一位不愿具名的證券分析師表示,長城汽車應該尋找新的增長點來降低風險,比如之前放棄的轎車,或者目前落后于其他自主品牌的新能源汽車。

江淮汽車

依賴SUV 利潤遭腰斬

SUV銷量大幅減少的江淮汽車,2017年的業績同樣慘淡。

近日,江淮汽車發布的2017年年度業績預減公告中顯示,預計2017年年度實現歸屬于上市公司股東的凈利潤與上年同期相比,將減少6.77億元左右,同比減少58%左右。2016年,江淮汽車實現歸屬于上市公司股東的凈利潤11.62億元,由此推算,2017年江淮汽車凈利潤為4.85億元左右。

對于業績預減,江淮汽車將主要原因歸結為新能源汽車補貼退坡,乘用車銷量大幅下降,以及原材料價格大幅上漲,但公司研發依然保持高投入。

據江淮汽車披露的數據顯示,2017年其新能源乘用車銷量為2.82萬輛,同比增長54%。但受新能源汽車補貼退坡影響,確認的新能源乘用車補貼收入為15.56億元,同比下降6.6%,單臺新能源乘用車補貼下降40%左右。

同時,與國內SUV市場的持續增長不同,去年江淮汽車SUV車型銷量大幅下滑。作為銷量支柱的江淮汽車SUV,去年全年的銷量為121334輛,同比下滑55.96%。受此影響,去年江淮乘用車共銷售22.22萬輛,同比下滑39.51%。這與其40萬輛的銷量目標也相差甚遠,目標完成率僅為55.55%。

近年來,江淮乘用車銷量主要依賴SUV車型。2016年,瑞風S3和瑞風S2兩款小型SUV占據了江淮汽車SUV車型銷量的96.4%,占據江淮乘用車銷量近七成。然而,隨著越來越多的競爭者涌入小型SUV市場,瑞風S3和瑞風S2的優勢減弱,市場表現愈發不佳。其中,江淮主力熱銷SUV車型瑞風S3的銷量,從之前的月銷2萬輛跌落到月銷1000余輛。

據最新數據顯示,江淮乘用車延續2017年的下滑之勢,今年1月共銷售20170輛,同比下滑32.59%。這也是江淮乘用車銷量連續13個月出現下滑。具體到細分市場,今年1月,江淮SUV車型銷量為11952輛,同比下滑46.85%;MPV車型銷量為4859輛,同比下滑24.43%;轎車銷量雖實現同比增長173.35%,但銷量僅為3559輛。

“江淮汽車是典型依靠SUV車型增量但不增收的企業。盡管其SUV產品銷量增長較快,但受其自身商用車板塊影響,再加上主力車型是小型SUV,單車利潤薄,因此凈利潤下滑情況也比較嚴重。”汽車行業分析師張志勇表示。

江鈴汽車

利潤減半 但分紅20億

江鈴汽車同樣在營收實現正增長的情況下,凈利潤卻出現了近50%的下滑。

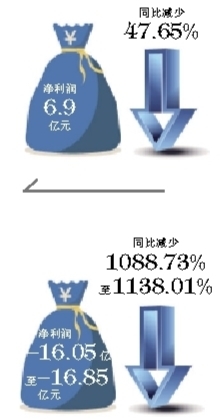

近日,江鈴汽車發布了2017年業績快報,其中顯示2017年全年江鈴汽車實現營業收入313.46億元,同比增長17.69%;歸屬于上市公司股東的凈利潤6.9億元,同比下降47.65%。

對于利潤嚴重下滑,江鈴汽車解釋稱,主要原因為公司加強了研發類管理費用和促銷費用投入,2017年公司整體管理費用為27.03億元,同比增長9.79%;總體銷售費用投入達26.85億元,同比增加36.89%;產品毛利率水平變化,平均為20.06%,同比下降2.55個百分點。

但據業內人士分析,商轉乘未能成功,也是江鈴汽車利潤下滑主要原因之一。早在2010年,以造商業車為核心的江鈴汽車便嗅到了市場動向,推出第一款自主品牌SUV馭勝S350。數據顯示,2017年全年江鈴汽車乘用車板塊占公司整車總銷量的比重為12.6%,而2016年這一比重為15.9%。

值得注意的是,盡管利潤下滑五成,江鈴汽車依然決定向股東發放分紅。江鈴汽車發布公告稱,將對股東發放針對2017年度中期的特別派息,總計約20億元。這一舉動引發深交所關注,為此深交所向江鈴汽車發出關注函,要求江鈴汽車說明2017年度中期特別派息預案的提議方、提議背景及原因,并分析本次派息對公司的影響。

在江鈴汽車回復深交所文件上,江鈴汽車稱公司未來一個時期整體營運現金流仍然能夠保持強健,本次派息完成后,公司資產負債率不超過60%,仍低于行業平均水平,現金儲備仍然充裕,因此本次派息不影響公司的正常經營和可持續發展。

業內分析,此次江鈴汽車大手筆派息,主要有兩個方面考慮,一方面在于發放股息的最大受益者為江鈴汽車本身,另一方面在于想借此刺激股價。據江鈴汽車官網顯示,目前江鈴汽車32%的股權為美國福特汽車公司所有,41%由江鈴控股有限公司所有,只有27%歸公眾股東所有。這么計算下來,真正能讓公眾股東瓜分的只有5.4億。自1993年上市以來,江鈴汽車累計募資僅為3.22億元,卻已累計分紅18次,總計現金分紅70.5億元。

一汽夏利

轉讓未果 虧損16億

相比一汽夏利在2017年度的嚴重虧損,上述幾家上市車企的表現還算是差強人意。

近日,一汽夏利發布公告稱,預計2017年歸屬上市股東凈利潤為-16.05億至-16.85億元,而在2016年度,一汽夏利歸屬上市股東凈利潤為1.6億元。

對于虧損的原因,一汽夏利方面表示,產品結構調整尚未完成,現產品的產銷規模低,盈利能力較弱。此外,因2016年一汽夏利轉讓了天津一汽豐田汽車有限公司15%的股權,持股比例降低,投資收益也有所減少。

目前,一汽夏利在售車型總共8款。據一汽夏利發布數據,2017年全年,一汽夏利累計銷售新車2.7萬輛,同比下降26.4%。其中,夏利系列累計銷售5949輛,同比下降49%;威系列累計銷售3528輛,同比下降59%;駿派累計銷售17597輛,同比增長6%。

長期以來,一汽夏利的盈利狀況堪憂。從2015年開始,一汽夏利便試圖通過各種方式扭轉虧損狀況。2015年,一汽夏利將產品開發中心整體資產、動力總成制造部分相關資產轉讓給一汽股份,實現虧損扭轉;2016年,一汽夏利轉讓了天津一汽豐田汽車有限公司15%的股權,實現虧損扭轉。

2017年,一汽夏利企圖再次以轉讓股權的方式改變虧損現狀。2017年8月,一汽夏利股東方天津百利機械裝備集團有限公司發布公告稱,計劃通過集合競價方式減持7950萬股,不超過總股本4.99%;去年9月,一汽夏利又發布公告稱,公司擬以公開征集受讓方的方式協議轉讓所持公司3.945億股股份,占一汽夏利總股本的24.73%,若股份轉讓完成,公司控股股東將發生變更。

但這兩次轉讓計劃均未能成功,一汽夏利2017年的虧損額持續增大,由一季度2.7億的虧損持續增長到全年16億元。

此外,2017年11月一汽夏利與天津乘用車動力總成分公司簽訂《資產轉讓合同》,將一汽夏利下屬內燃機制造分公司和變速器分公司動力總成日常生產制造相關部分的資產及負債轉讓給一汽股份。業內分析,持續虧損的一汽夏利目前已是“空殼”,要找到接盤企業難度會加大,然而為了扭轉虧損以及促進一汽集團整體上市,一汽股份未來將繼續轉讓一汽夏利股份。

采寫/新京報記者 王亞菲 張潔 黃陽

責任編輯:李堅 SF163

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)