余額寶收益率趕不上CPI,低利率時代還能投什么?

原創: 孫忠

三季度以來,隨著日本、德國等發達經濟體長期國債利率跌破零點,負利率現象再度成為全球市場關注焦點。

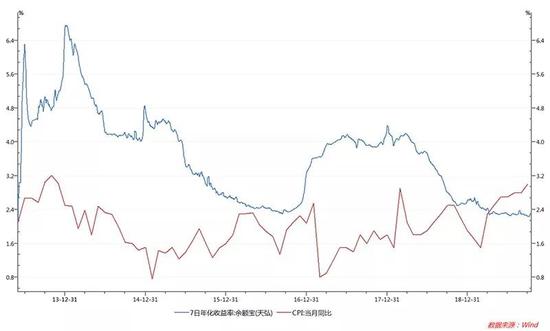

在中國國內,隨著9月份CPI數據站上3%,余額寶等產品的無風險收益利率明顯跑輸通脹,整體銀行理財收益率也持續下行。

全球資產配置的邏輯正出現重大改變,負利率時代還能投什么?

在本周交通銀行“負利率背景下國內政策和財富市場展望”的圓桌論壇上,多位專家提出了各自思考。

傳統資產定價模型生變

一般而言,負利率的定義至少有兩種。第一個是名義負利率,即國債收益率為負,目前主要反映在歐洲多個國家。第二個定義是,無風險收益扣除通脹后的收益率為負,就是實際負利率。

交通銀行首席經濟學家連平認為,這一輪全球負利率可能還只是剛開始,但程度已經不低,且涉及面越來越廣。背后原因是全球經濟下行壓力明顯加大,再加上英國“脫歐”等事件影響,繼續推動發達國家采取寬松或更寬松的貨幣政策。

華鑫證券首席經濟學家、華鑫期貨董事長何曉斌表示,負利率的出現使傳統資產定價模型發生變化,此類資產價格無限大,很難再去評估和計算,要用其他資產定價模型來衡量。

高收益理財產品難覓

從全球各國十年期國債收益率看,歐洲和日本目前都是負利率。我國十年期的國債收益率在3.15%附近。過去幾個月海外資金通過債券通、QFII等一系列渠道,不斷增加中國資產配置。

不過,全球負利率衍生導致國內資產價格走低,對于主攻大類資產配置的銀行理財資金而言,影響巨大。

交銀理財有限責任公司副總裁梁冰表示,在全球收益率走低的背景下,國內理財產品收益率下降明顯。去年,產品期限都在一年至一年半之間,收益率在4.5%到5%之間。現在尋找4%以上收益率產品的難度較大。

近期多家銀行推出了新凈值性產品,只有一年期定期開放,或者兩年到三年定期開放的策略才能實現4.2%甚至接近5%的收益。

交銀理財做了相關研究,未來在低利率市場環境下,資產配置將以固收類資產領域的優勢投資能力為基礎,推動傳統的“持有到期”型債券投資向交易型主動投資模式轉型,通過主動交易能力提供獲取固定收益領域的超額利差;加大在高息股債方面的研究配置,尋找價值洼地與穩定的收益;利用政策優勢,理財子公司將繼續強化非標債權資產、另類資產的投資,利用非標資產類似固定收益的特性,提升理財產品收益的穩定性和吸引力。

負利率條件下如何配置資產?

“負利率在未來會導致全球資產配置的邏輯出現一些根本性改變。長期來看,資產回報低收益率可能會成為一種常態。”交通銀行金融研究中心首席研究員唐建偉表示,寬松貨幣政策或者負利率格局可能會刺激資產價格短期上漲。但隨著負利率持續,實體經濟會陷入需求不足,全球經濟也會陷入較長時間的衰退。

興業銀行首席策略師喬永遠表示,負利率意味著資金寬裕的條件下,把一切有回報的資產全部“淹沒”。負利率至少是零利率,意味著任何的安全回報全部消失。

“負利率推動我們走向新領域,一方面是權益類資產的配置可以增加;另一方面,另類資產的配置也可以增加。”喬永遠表示。

以社保為例,每年回報率可以達到8%甚至9%,而且持續相當長的時間。不少知名基金也因為配置了大量另類投資標的而獲得持續的高回報率。

而在投資方向上,有非常多新的投資領域,比如5G或者技術更新可能會帶來想象空間。又比如新增長會帶來基建需求增加。產品形式上,在養老和保障型機會方面,長周期投資更應成為今后考慮的領域和范圍。

責任編輯:趙子牛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)