原標(biāo)題:獨家重磅:微信支付推王牌產(chǎn)品!銀行的重大契機來了

來源 新流財經(jīng)

如今的微信支付越來越像支付寶。

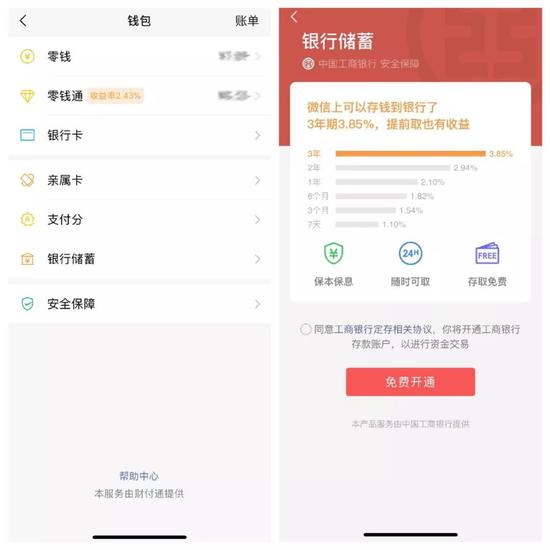

10月16日,新流財經(jīng)發(fā)現(xiàn),微信支付錢包入口低調(diào)上線了一個新服務(wù)——銀行儲蓄(僅部分用戶可見),點擊銀行儲蓄可跳轉(zhuǎn)至工商銀行存款產(chǎn)品。

用戶同意“工商銀行定存相關(guān)協(xié)議”可免費開通工商銀行存款賬戶,選擇存入存款,三年期利率3.85%,隨時可取,并且不需要跳轉(zhuǎn)到工商銀行就可以操作。

截圖來源:微信錢包

截圖來源:微信錢包互聯(lián)網(wǎng)流量巨頭為銀行儲蓄產(chǎn)品導(dǎo)流并不是新鮮事,支付寶和京東金融APP早已上線此服務(wù)。

在支付寶-財富-理財入口,同樣在為銀行理財產(chǎn)品導(dǎo)流,當(dāng)然,除了銀行類產(chǎn)品,支付寶也在為保險、券商理財產(chǎn)品導(dǎo)流。而在京東金融APP的“銀行精選”一欄,更多的是在為民營銀行儲蓄產(chǎn)品導(dǎo)流。

不過,在微信支付的“理財通”入口,同樣也有保險、券商等機構(gòu)理財產(chǎn)品,卻沒有銀行存款和理財產(chǎn)品。

微信支付“銀行儲蓄”功能是騰訊首次直接在微信錢包頁面推出銀行存款產(chǎn)品入口。

微信支付錢包頁面“銀行儲蓄”入口的出現(xiàn),對銀行業(yè)來說,尤其是民營銀行,意義的重大程度完全可以等同于當(dāng)初“余額寶”的上線。

從即將上線的“分付”(暫定產(chǎn)品名稱)到“銀行儲蓄”,如今的微信支付跟支付寶越來越像。

但對于支付寶和微信的用戶金融屬性及黏性,業(yè)內(nèi)都有共識,也有很多維度的數(shù)據(jù)都能說明——金融類產(chǎn)品在微信的流量轉(zhuǎn)化率,是不如支付寶的。

支付寶發(fā)展是淘寶電商帶動的支付剛需,而微信支付的發(fā)展基因是社交平臺,這是基因決定的差距。但微信畢竟是超級流量大戶,打不打得贏支付寶不一定,但這未必能阻止微信造就下一個“微粒貸”式的現(xiàn)象級金融產(chǎn)品。

銀行變革的重大信號:劃時代來臨

“這件事可能還代表了一個銀行業(yè)的信號,”一位銀行機構(gòu)高管蘇雨表示(化名),比起誕生現(xiàn)象級產(chǎn)品的可能,他認(rèn)為眼下可以看到的是,工商銀行和騰訊微信的聯(lián)手,代表了銀行的傳統(tǒng)業(yè)務(wù)渠道正在發(fā)生質(zhì)的改變。

“這是開放銀行的一種形態(tài)補充,不僅開放了資產(chǎn)端的信貸業(yè)務(wù),也開放到了資金端。”蘇雨感慨。

工商銀行把銀行“開到了微信的APP里去”,這在某種程度上給不少還在“沉睡”的銀行敲響了警鐘:時代真的變了,而業(yè)務(wù)也該變了。

雖然早有京東金融、陸金所等互金APP和銀行合作上線儲蓄產(chǎn)品的先例,已經(jīng)顯示了“開放銀行”的風(fēng)潮從信貸產(chǎn)品的互聯(lián)網(wǎng)化,走向了資金端,但微信和支付寶這兩大現(xiàn)象級的產(chǎn)品一前一后默契的動作,可能才真正標(biāo)志著銀行業(yè)新時代的到來。

很多銀行人并沒有意識到,他們的核心客群正在從60、70后變?yōu)?0、90后,而這些人不再被線下網(wǎng)點吸引。

銀行線下網(wǎng)點在互聯(lián)網(wǎng)的沖擊下正在逐漸失去優(yōu)勢,而“沉睡”中不肯醒來的銀行正在失去他們的核心用戶群。

中小銀行、區(qū)域性銀行獲客難的歷史難題,再不改變跟上時代,就會從資產(chǎn)端的信貸業(yè)務(wù),通過互聯(lián)網(wǎng)向銀行業(yè)務(wù)的生命之源——資金端業(yè)務(wù)蔓延開去。

民營銀行或迎來重大契機

但這讓民營銀行迎來了史無前例的重大契機。

雖然目前測試用戶可以看到上線的是工商銀行的存款產(chǎn)品,產(chǎn)品競爭力并不強,但只要一旦換成民營銀行極具價格吸引力的智能存款產(chǎn)品,高達(dá)5%的年化收益完全可以輕松碾壓在定價上面對更大監(jiān)管壓力的傳統(tǒng)大行。

也就是說,這條國民級的流量渠道,完全有能力讓任何一家不起眼的民營銀行一夜之間完成從量變到質(zhì)變的過程。

一如當(dāng)年微粒貸借著微信的東風(fēng),把名不見經(jīng)傳的微眾銀行帶上家喻戶曉的寶座。

“民營銀行的儲蓄產(chǎn)品價格太有競爭力了,只要給足夠的流量,資金端就容易起量。”蘇雨表示。

如果日后微信錢包的“銀行儲蓄”可以從18家開業(yè)的民營銀行甚至其他銀行中接入大量有競爭力的產(chǎn)品,民營銀行的資金端如果借此得以迅速發(fā)展,在資產(chǎn)端對消費金融的布局就能有更大的空間。

誰又能保證,微信的流量,就不能滋養(yǎng)出下一個達(dá)成千億信貸資產(chǎn)的民營銀行來呢?

一方面,充沛的資金流會讓民營銀行有更大的空間開展消費金融業(yè)務(wù),促進(jìn)市場繁榮和競爭;

另一方面,針對微信有限流量的競爭,可能會引發(fā)一場儲蓄產(chǎn)品之間的價格戰(zhàn),在一定范圍內(nèi),提高參與銀行機構(gòu)的資金成本,造成息差收窄,最終影響到資產(chǎn)端的貸款業(yè)務(wù),會出現(xiàn)貸款產(chǎn)品價格提高,或規(guī)模持續(xù)擴(kuò)大的可能。

微眾銀行“失寵”騰訊

有趣的是,微信“銀行儲蓄”這次首先選擇了跟騰訊有戰(zhàn)略合作的工商銀行,而不是微眾銀行。

此前業(yè)內(nèi)對騰訊和微眾的關(guān)系有種說法是:二者之間從2015年開始有“3+2”的合作期限。而2019年靠近年終,從騰訊金融科技的正式亮相,到微信支付自營產(chǎn)品“分付”的即將上線,到“銀行儲蓄”入口的合作對象選擇,越來越明了的是:

在騰訊這里,微眾銀行已經(jīng)“失寵”了。

騰訊一直在強調(diào)開放平臺,希望連接騰訊生態(tài)與創(chuàng)業(yè)者、合作伙伴。

有銀行人士分析,騰訊做開放平臺,當(dāng)然不會只照顧微眾銀行。“騰訊只有微眾銀行30%的股份,并不會只服務(wù)微眾銀行。另外,更重要的是微眾的資本充足率已經(jīng)到天花板了。于微眾銀行而言,下一步若沒有增資擴(kuò)股,資產(chǎn)規(guī)模增長速度似乎會受到一定限制。”

此前,新流財經(jīng)曾獨家報道,騰訊計劃在今年四季度推出信用支付產(chǎn)品“分付”(《獨家:微信信用付產(chǎn)品即將上線,花唄、白條面臨勁敵》),而“分付”或像“微粒貸”一樣,通過開放白名單形式和銀行等金融機構(gòu)以助貸、聯(lián)合貸的模式來運營。此舉為銀行等機構(gòu)帶來更多選擇零售資產(chǎn)的機會。

此番開放為銀行儲蓄產(chǎn)品導(dǎo)流,則是為銀行資金端產(chǎn)品帶來更多想象空間。

實際上今年以來,微信支付動作不斷。去年上線的微信支付分在今年9月得以全面開放,用戶可以通過開通微信支付分享受更多的信用租賃服務(wù)。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:楊希 1904183207

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)