文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 戴志鋒

超預(yù)期社融支撐經(jīng)濟(jì)和銀行股,4季度繼續(xù)看好銀行板塊。

9月社融數(shù)據(jù):總體和結(jié)構(gòu)持續(xù)改善。1、總量方面,9月社融新增2.27萬億,新增量較去年同期增加1383億,主要依靠信貸沖量走高,委貸、企業(yè)債券融資有所回暖。2、結(jié)構(gòu)方面,信貸超預(yù)期走高,預(yù)計(jì)與銀行季末一貫信貸沖量沖動(dòng),專項(xiàng)債額度減少、城投平臺加大信貸配資杠桿,以及居民擔(dān)心地產(chǎn)嚴(yán)控下按揭利率走高搶先購房有關(guān)。另房地產(chǎn)調(diào)控沒有放松背景下,新增信托貸款較去年增幅沒有修復(fù),非標(biāo)縮量的放緩則是委托貸款的持續(xù)回升。未貼現(xiàn)銀行承兌匯票波動(dòng)性有所回落,預(yù)計(jì)有月度波動(dòng)因素以及銀行信貸高增的替代因素。在去年同期專項(xiàng)債發(fā)力高基數(shù)背景下,9月新增專項(xiàng)債繼續(xù)拖累社融增速,關(guān)注4季度專項(xiàng)債是否提前發(fā)放。

4季度貨幣政策轉(zhuǎn)向平穩(wěn)。9月社融數(shù)超預(yù)期,9月經(jīng)濟(jì)數(shù)據(jù)也不悲觀;央行的關(guān)注點(diǎn)會在4季度的通脹壓力。9月貨幣政策寬松后,4季度貨幣政策預(yù)計(jì)轉(zhuǎn)向平穩(wěn)。

超預(yù)期社融支撐經(jīng)濟(jì)和銀行股,4季度繼續(xù)看好銀行板塊。社融超預(yù)期,銀行收入和利潤穩(wěn)定性增強(qiáng)(凈息差和規(guī)模)。近期我們持續(xù)強(qiáng)調(diào),4季度的投資環(huán)境利于銀行股,增加其配置,詳見《專題!銀行三季報(bào)前瞻及投資策略:基本面穩(wěn)定,穩(wěn)健收益會被市場重視》。1、3季度市場重點(diǎn)在“方向資產(chǎn)”,追求高收益;市場充分預(yù)期了經(jīng)濟(jì)趨勢對銀行股負(fù)面影響,高股息率在寬貨幣的優(yōu)勢被忽視,3季度銀行股被市場減持。2、4季度,市場風(fēng)格如果轉(zhuǎn)向獲取穩(wěn)健收益和均衡風(fēng)格,銀行股穩(wěn)健收益的特征會受到市場重視:絕對收益者(大類資金配置等)買銀行股確定性強(qiáng),相對收益者重視程度會加大,所以建議加配銀行板塊。市場對經(jīng)濟(jì)擔(dān)憂減緩,會使得均衡風(fēng)格的持續(xù)性增強(qiáng)。

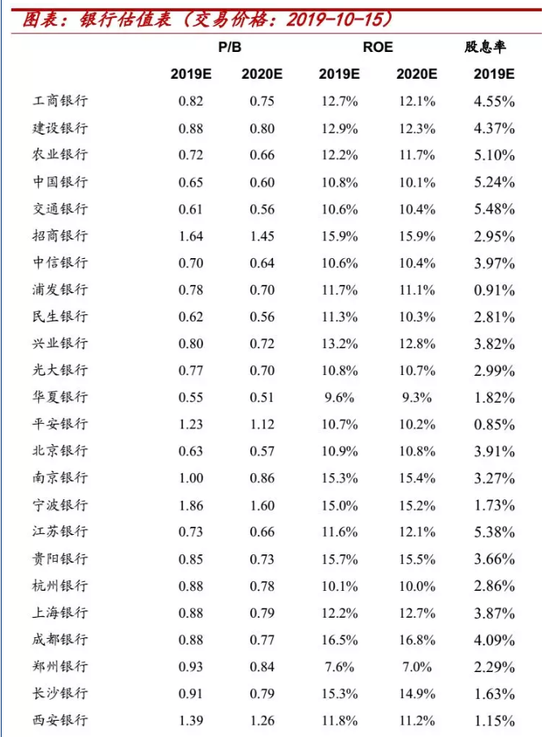

銀行選股邏輯:兩條主線,1、核心資產(chǎn)是長邏輯;2、低估值高股息率的補(bǔ)漲邏輯。1、銀行分化是長趨勢,核心資產(chǎn)會持續(xù),銀行股核心資產(chǎn):寧波銀行、常熟銀行、招商銀行和平安銀行。(中泰10月金股是常熟,9月金股是寧波)。近期漲幅較大。2、增加倉位者可以考慮高股息率策略,選擇標(biāo)準(zhǔn)是低估值高roe:A股中股份行中的光大銀行、興業(yè)銀行;城商行中的南京銀行、江蘇銀行、北京銀行;以及港股和A股的工商銀行、建設(shè)銀行。

風(fēng)險(xiǎn)提示事件:經(jīng)濟(jì)下滑超預(yù)期。金融監(jiān)管超預(yù)期。

正文分析

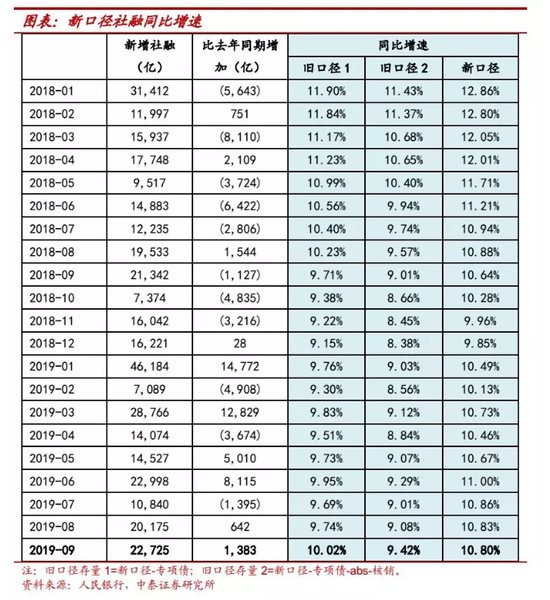

一、9月新口徑社融數(shù)據(jù)同比增速持平

季末沖量走高,9月新增社融在總量較8月高位再度回升,存量同比增速緩慢下行:新增2.27萬億,新增量較去年同期增加1383億。1、新口徑社融同比增速較8月增速環(huán)比下降0.03個(gè)百分點(diǎn)至10.8%。2、扣除專項(xiàng)債后的社融同比增速則是環(huán)比上行0.29個(gè)百分點(diǎn)至10.02%,專項(xiàng)債轉(zhuǎn)為拖累社融增速因素。3、剔除專項(xiàng)債、abs、核銷后最原始的社融口徑同比增速為9.42%,環(huán)比8月增速上行0.34個(gè)百分點(diǎn),最原始社融數(shù)據(jù)在信貸沖量支撐下,增速有所上行。

央行再次修改社融口徑:為進(jìn)一步完善“社會融資規(guī)模”中的“企業(yè)債券”統(tǒng)計(jì),央行將“交易所企業(yè)資產(chǎn)支持證券”納入“企業(yè)債券”指標(biāo),預(yù)計(jì)對社融指標(biāo)后續(xù)走弱有緩解作用,非標(biāo)在慢慢回表/新產(chǎn)品承接,或通過abs轉(zhuǎn)標(biāo),部分通過交易所轉(zhuǎn)標(biāo)的沒辦法在社融里面體現(xiàn),通過將交易所企業(yè)abs納入社融,估計(jì)對社融后續(xù)走弱有一定緩解作用。由于無法還原9月新增交易所企業(yè)abs的規(guī)模,對比歷史不含交易所企業(yè)abs數(shù)據(jù)來看,8月新口徑社融同比增速比不含交易所企業(yè)abs社融同比增速要高0.19%,即使剔除口徑修改影響,預(yù)計(jì)最原始的社融口徑增速依舊是向上的。

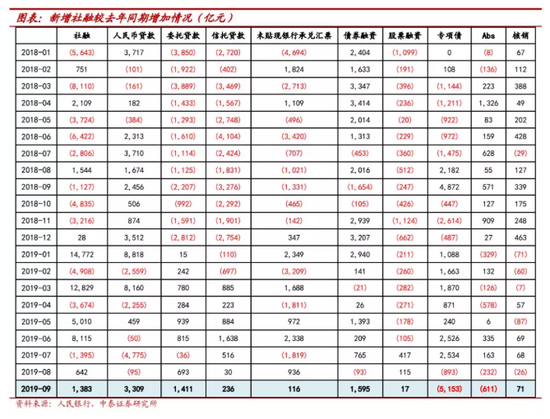

細(xì)項(xiàng)來看:9月社融新增的支撐點(diǎn)主要依靠信貸沖量走高,委貸、企業(yè)債券融資有所回暖。

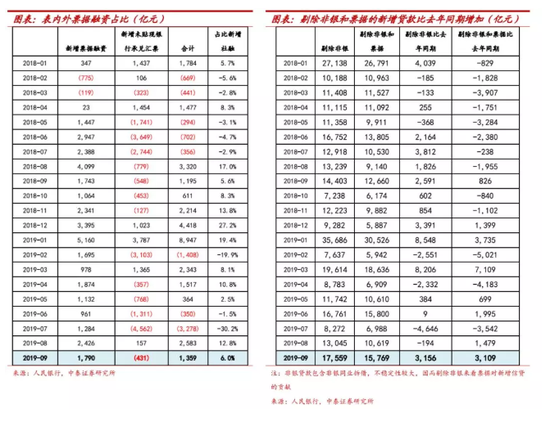

社融結(jié)構(gòu)分析。1、信貸超預(yù)期走高:9月新增信貸1.77萬億,較去年同期增加3309億。信貸超預(yù)期走高預(yù)計(jì)與銀行季末一貫信貸沖量沖動(dòng),專項(xiàng)債額度減少、城投平臺加大信貸配資杠桿,以及居民擔(dān)心地產(chǎn)嚴(yán)控下按揭利率走高搶先購房有關(guān)。2、房地產(chǎn)調(diào)控沒有放松背景下,新增信托貸款較去年增幅沒有修復(fù),非標(biāo)縮量的放緩則是委托貸款的持續(xù)回升。9月信托貸款新增量與上月持平,新增-672億元,較去年同期低基數(shù)、增量則是稍微回升,為236億(8月較去年同期增加30億)。新增委托貸款較上月繼續(xù)有所改善,預(yù)計(jì)部分房地產(chǎn)信托融資持續(xù)轉(zhuǎn)向委托貸款,9月新增委托貸款-21億,同比大幅增加1411億。3、未貼現(xiàn)銀行承兌匯票波動(dòng)性有所回落,預(yù)計(jì)有月度波動(dòng)因素以及銀行信貸高增的替代因素。單月新增-431億,較去年同期增加116億。4、在去年同期專項(xiàng)債發(fā)力高基數(shù)背景下,9月新增專項(xiàng)債繼續(xù)拖累社融增速,關(guān)注4季度專項(xiàng)債是否提前發(fā)放。18年4季度累積新增專項(xiàng)債898億,預(yù)計(jì)19年4季度專項(xiàng)債對社融的拖累幅度會小于有著高基數(shù)的3季度。

債券和股權(quán)融資分析。1、債券融資方面,結(jié)構(gòu)分化趨勢延續(xù),中低評級/民營企業(yè)加杠桿意愿較低,國企、高評級企業(yè)加杠桿力度加大。拉長企業(yè)債+公司債+中票+短融債券凈融資額情況來看,自2017年起,從評級分類來看,2A+及以下評級企業(yè)發(fā)債融資力度大幅下降,而3A評級企業(yè)則迎來了新一輪的加杠桿高潮,無疑顯示了存量經(jīng)濟(jì)背景下的企業(yè)分化。從企業(yè)性質(zhì)來看,則是國企加杠桿,民企融資意愿下降。9月新增企業(yè)債融資1610億,較去年同期增加1595億元,預(yù)計(jì)專項(xiàng)債額度減少后、城投平臺通過發(fā)債補(bǔ)充資金需求。2、股票融資規(guī)模平穩(wěn),新增量達(dá)289億(8月新增256億),較去年同期增加17億。

二、季末沖量疊加城投融資渠道有所轉(zhuǎn)換,信貸增速回升

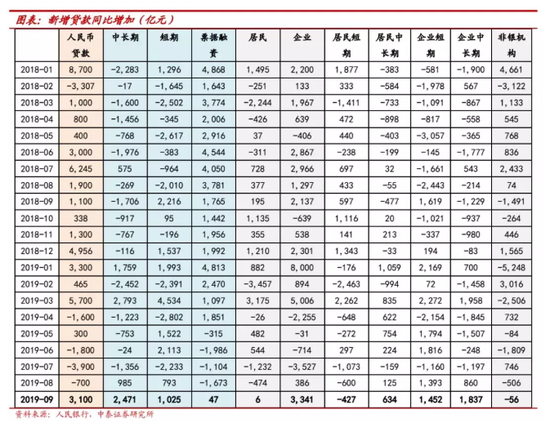

9月信貸走高:9月新增貸款1.69萬億,較去年同期增加3100億,信貸余額同比增長12.5個(gè)點(diǎn),較8月同比增速環(huán)比上升0.1個(gè)百分點(diǎn)。

細(xì)項(xiàng)來看:9月新增信貸的支撐點(diǎn)主要為企業(yè)短貸、企業(yè)中長期貸款以及居民按揭貸款。1、新增按揭貸款于10月8日采用LPR定價(jià),居民預(yù)期放貸利率上行,搶先購房;而短期貸款預(yù)計(jì)仍受消費(fèi)貸、信用卡監(jiān)管較嚴(yán)限制、新增較去年同期繼續(xù)縮降。9月居民短貸、按揭貸款凈新增分別為2707億、4943億元,較去年同期變動(dòng)-427億元、+634億元。2、9月企業(yè)信貸增長好于上月,預(yù)計(jì)專項(xiàng)債額度減少后,城投平臺切換相關(guān)融資渠道。企業(yè)短期貸款、中長期貸款分別新增2550億、5637億,增量較去年同期增加1452、1837億元。3、票據(jù)融資增量較去年同期縮降幅度有所放緩。9月新增票據(jù)1790億,較去年同期增加47億(8月新增較去年同期下降1673億元)。

非銀信貸保持月度波動(dòng)性,8月回落基礎(chǔ)上有所緩解,9月新增-659億,較去年同期下降56億元。

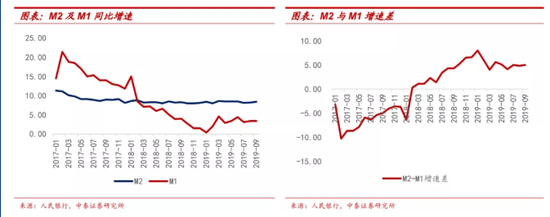

三、信貸高增背景下、M2有所回升

9月信貸走高、在派生渠道暢通下,M2增速環(huán)比上行、M1持平:9月M1、M2分別同比增長3.4%、8.4%,分別較上月增速變動(dòng)0、0.2個(gè)百分點(diǎn)。

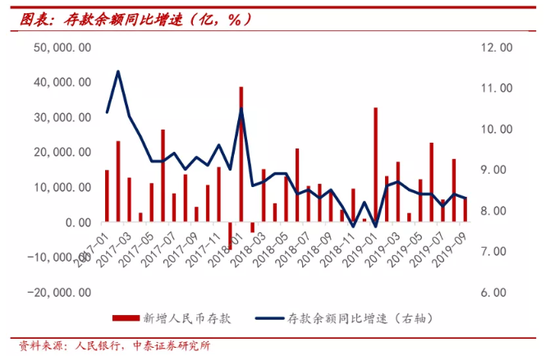

財(cái)政支出力度加大背景下,存款同比增速環(huán)比稍降:新增存款7193億,較去年同期下降1709億;存量同比8.3%,較上月下降0.1個(gè)百分點(diǎn)。1、預(yù)計(jì)與季末沖存款有關(guān),居民9月存款高增。新增居民存款1.54萬億元,同比增加2149億。2、與企業(yè)信貸規(guī)模高增匹配,企業(yè)新增存款較去年同期增加較多,新增4908億元,同比增加1804億元。3、財(cái)政存款在財(cái)政支出力度加大背景下,凈增-7026億,較去年同期下降3553億元。

四、投資建議

4季度貨幣政策轉(zhuǎn)向平穩(wěn)。9月社融數(shù)超預(yù)期,9月經(jīng)濟(jì)數(shù)據(jù)也不悲觀;央行的關(guān)注點(diǎn)會在4季度的通脹壓力。9月貨幣政策寬松后,4季度貨幣政策預(yù)計(jì)轉(zhuǎn)向平穩(wěn)。

超預(yù)期社融支撐經(jīng)濟(jì)和銀行股,4季度繼續(xù)看好銀行板塊。社融超預(yù)期,銀行收入和利潤穩(wěn)定性增強(qiáng)(凈息差和規(guī)模)。近期我們持續(xù)強(qiáng)調(diào),4季度的投資環(huán)境利于銀行股,增加其配置,詳見《專題!銀行三季報(bào)前瞻及投資策略:基本面穩(wěn)定,穩(wěn)健收益會被市場重視》。1、3季度市場重點(diǎn)在“方向資產(chǎn)”,追求高收益;市場充分預(yù)期了經(jīng)濟(jì)趨勢對銀行股負(fù)面影響,高股息率在寬貨幣的優(yōu)勢被忽視,3季度銀行股被市場減持。2、4季度,市場風(fēng)格如果轉(zhuǎn)向獲取穩(wěn)健收益和均衡風(fēng)格,銀行股穩(wěn)健收益的特征會受到市場重視:絕對收益者(大類資金配置等)買銀行股確定性強(qiáng),相對收益者重視程度會加大,所以建議加配銀行板塊。市場對經(jīng)濟(jì)擔(dān)憂減緩,會使得均衡風(fēng)格的持續(xù)性增強(qiáng)。

銀行選股邏輯:兩條主線,1、核心資產(chǎn)是長邏輯;2、低估值高股息率的補(bǔ)漲邏輯。1、銀行分化是長趨勢,核心資產(chǎn)會持續(xù),銀行股核心資產(chǎn):寧波銀行、常熟銀行、招商銀行和平安銀行。(中泰10月金股是常熟,9月金股是寧波)。近期漲幅較大。2、增加倉位者可以考慮高股息率策略,選擇標(biāo)準(zhǔn)是低估值高roe: A股中股份行中的光大銀行、興業(yè)銀行;城商行中的南京銀行、江蘇銀行、北京銀行;以及港股和A股的工商銀行、建設(shè)銀行。

風(fēng)險(xiǎn)提示:經(jīng)濟(jì)下滑超預(yù)期。金融監(jiān)管超預(yù)期。

(本文作者介紹:中泰證券銀行業(yè)首席,金融組組長,國家金融與發(fā)展實(shí)驗(yàn)室特約研究員。)

責(zé)任編輯:陳鑫

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼