來源:大眾理財顧問

相信銀行理財是大家經常接觸的一類產品,收益還算可觀,跑得贏通脹,最重要的是安全有保障。然而,去年下發的《資管新規》對銀行理財產品的影響很大,或將改變其市場格局。那么,接下來銀行理財產品該怎么買呢?小編(大眾理財顧問,微信號:dzlcgw)和大家一起分析一下。

A君是筆者的朋友,一線城市碼農一枚,工資高,獎金高,也曾跟著千軍萬馬殺入股市,可惜入市五年,三次被割,待資深韭菜身份確認后,終于鎩羽而歸,老老實實買起了銀行理財。

最近,A君剛發了年終獎,但遲遲沒有下手,有天找我吐槽說,“以前總是閉眼買理財,現在好擔心自己買了個假理財,或是買了個違約的理財,好怕自己被韭菜再次附身,都不知道年終獎放哪好了。”

聽完A君的吐槽,筆者才發現,現在買銀行理財有4個不得不考慮的問題,這決定了你買到的是不是一只靠譜的銀行理財產品。

銀行理財打破剛兌了?

A君疑惑的第一個問題是:

“以前經常買銀行保本理財,雖然收益率比其他銀行理財低了一些,但至少本金有保障。現在身邊的一些同事跟我說,以后銀行理財都不保本了,這到底是怎么回事?以后還有保本理財可以買嗎?”

銀行保本理財確實要退出歷史舞臺了。這個事情還要從2017年發布的《關于規范金融機構資產管理業務的指導意見(征求意見稿)》(以下簡稱《征求意見稿》)說起。它對銀行理財最大的影響就是要打破剛性兌付。

以前的銀行理財分為保本型理財和非保本型理財,前者風險較小,因為銀行會按期兌付,等于是銀行信用在擔保。現在的銀行理財產品,不允許保證收益。但從實際情況看,大部分固定收益類的產品基本上都會達到預期收益率。所以,對于投資者而言,銀行理財確實是低風險高收益的產品。

不過,資管新規不會馬上執行,銀行有一年半左右的過渡期去調整,短期來看,銀行理財產品的變化不會很大。中長期來看,未來銀行理財產品會向凈值化產品轉型,類似于我們現在買的公募基金,收益率會隨市場波動。

舉個例子,假設A君買入X銀行凈值型理財產品的價格是1,這個理財產品最終投向了各類債券,債券的價格上漲了,產品凈值可能漲到了1.03,收益率就是3%,但如果債券價格下跌了,產品凈值跌到了0.98,收益率就是-2%,所以,不再像以前固定收益類理財產品那樣——預期一年5%的收益率,到期時實際收益率還是5%。

從2017年開始,銀行理財市場已經發生了一些變化,2017年銀行理財存量規模達到28.88萬億元,較2016年的29.05萬億元減少0.17萬億元,這也是理財規模首年出現下降。同時,銀行2017年發行的凈值型理財產品達到1183款,較2016年同期增加了756款,同比增長56.48%。銀行理財的轉型過渡期正在進行中。

所以,請珍惜現在購買銀行保本理財和非保本理財的機會,你可能一不小心就買了個絕版理財。

混淆發行與代銷

A君疑惑的第二個問題是:

他在C銀行的手機APP上挑選理財產品,結果發現,同是1年期的理財產品,有的收益率只有4.8%,有的收益率卻有5.3%,差別怎么這么大?

我仔細看了一下,原來C銀行代銷了很多其他銀行的理財產品,比如D銀行是一家農商行,1年期的理財收益率有5.1%;E銀行是一家城商行,1年期理財產品收益率有5.2%;F銀行和C銀行同是全國性股份制銀行,但F銀行的1年期理財產品收益率比C銀行還高出了0.2個百分點,達到了5%。

不同銀行發行的理財產品的收益率存在差異,與資產端關系不大,因為這些理財產品的投向大同小異,基本都是貨幣市場和債券市場。所以,理財產品收益率的差異,一方面與理財產品發行銀行的規模、評級等因素相關,規模大、信譽度高的銀行,理財成本收益率相對更低;另一方面與不同銀行對資金的需求程度不同相關,銀行理財可以看成是存款的替代,所以在存款獲取難度較大時,銀行會提高理財產品的收益率來間接獲得存款。

所以,A君要弄清楚自己買的是這家銀行自己發行的產品,還是代銷的其他銀行的產品。事實上,銀行除了代銷他行理財外,還會利用本行的渠道、人員去銷售其他金融機構的產品,包括基金、保險、信托、券商資管計劃等,這些在購買理財產品之前都需要分辨清楚。

收益率之困

A君疑惑的第三個問題是:

“理財產品的收益率有很多說法,比如買的寶寶類產品,常常會說是七日年化收益率,而我常買的銀行理財產品,基本上就直接寫預期收益率5%,另外有些理財產品會寫一個收益率范圍,比如2%~7%,這中間會有什么差別呢?”

首先,這些收益率的表述都是用年化的方式,便于比較,而非實際投資期限內的收益率。比如6個月的銀行理財產品,年化收益率4%,那如果持有6個月到期后,實際持有期的收益率只有2%,投資1萬元,持有一年是400元的利息,但因為只持有了半年,所以實際利息是2%,千萬不要以為6個月到期后,就可以得到400元的利息。

其次,對于寶寶類產品,因為其產品收益率是隨市場利率波動的,所以會經常調整變化,一般都用7日年化收益率來表述,如果持有了一年,從目前的水平看,大概在4%左右。

最后,結構化理財產品一般會有一個收益率范圍,風險相對較高,收益率波動幅度較大。通過一定的保本策略,結合金融衍生品,結構性產品的收益一部分固定,而另一部分則與其掛鉤資產的業績相關聯。比如C銀行的一款結構性理財產品,掛鉤的標的是滬深300指數,收益率最高是7%。

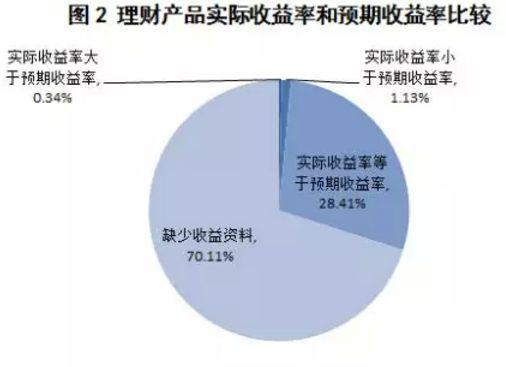

雖然結構性理財產品有可能獲得更高的收益率,但其產品相對更為復雜,收益率不確定性大,有可能出現實際收益率小于預期收益率的情況。經總結2017年以來發行的13.89萬只銀行理財產品發現,有1574只理財產品的實際收益率小于預期收益率,其中,結構性產品較多。所以,大家如果要投資結構性產品,也要充分認識到其收益率的不確定性。

總結下來,看到七日年化收益率,說明它的收益率是隨市場不斷變化的,可能今天是4.2%/年,明天就變成了4.3%/年,大家不要感到奇怪。對于一般銀行理財,如果一年期的產品標注了預期收益率是5%/年,大概率全年的實際收益率就是5%,比較穩定,但要記住收益率都是年化的表述方式;而對于一些收益率有區間范圍的,多是結構性產品,不要總看著最高能獲得多少收益率。

銀行理財的真實收益率是多少?

A君疑惑的第四個問題是:

“最近有很多短期產品收益率很高,非常誘人,是不是值得去買呢?”

事實上,銀行理財的收益率不能只考慮產品期限,還要考慮產品的募集期(認購期)。不知道大家有沒有注意過,一般銀行理財產品的募集期都有一周左右,同時到期后一般會在1-2天內到賬,所以,時間成本會影響理財產品實際收益率的高低。

假設C銀行有A和B兩個理財產品,收益率同為5%/年,其中,A產品期限為60天,B產品期限為180天,兩款產品的募集期都是7天,到底哪個產品的實際收益率高呢?

初看之下,似乎是選擇產品A更為合算,因為二者預期收益率相等,但產品B期限更長,所以很多人會選擇產品A。

但如果我們考慮募集期的因素,就會發現短期產品的收益率將被稀釋。產品A考慮募集期后,實際收益率僅有4.47%,小于產品B的實際收益率。同時,產品的期限越短,被募集期稀釋的影響會越大,如果是30天的產品,實際收益率僅有4.05%。

相信A君面臨的問題,也是很多人在購買銀行理財時面臨的問題。其實,對于投資理財,了解自己的投資需求永遠是最重要的,比如,投資金額的多少,目標收益率的多少,投資期限的長短,能承受的最大風險是多少,清楚了這些問題,還要考慮到“高收益總是與高風險相伴而生”,綜合這些因素來選擇一款最合適自己的理財產品才是最重要的。

責任編輯:謝海平

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)