原創: 火瀲滟 水翼 新浪金融研究院

新浪財經訊 2018年,債市頻頻炸雷,截至6月5日,已有21只債券出現違約。去杠桿變成穩杠桿,是否隱含緩一緩的意思?六一兒童節央媽擴大MLF擔保品范圍,是否意味著為債市兜底?新浪債券《前瞻》系列報道,帶您詳解為何2018要穩杠桿,央媽底線到底在哪?一句話就是:違約可以有,但是請排好隊。

六一節出人意料的“放水”

在歡樂的兒童節這一天,“央媽”也給債券市場塞了一個軟糖。央行宣布,適當擴大中期借貸便利(MLF)擔保品范圍。將不低于AA級的小微企業、綠色和“三農”金融債券,AA+、AA級公司信用類債券等等納入擔保范圍。

直白的意思就是,放心的買這些債券吧!央行給你兜底。這看似無厘頭的操作,引起了市場的多方面解讀。

有人解讀為放水與新一次QE,也有人解讀為今年債券頻頻違約已經引起了央行的高度重視,為了避免 債券慌,央行正式出手。

在筆者看來,此舉更加是央行落實“確保不出現系統性金融風險”的底線,此舉將平抑信用債市場恐慌,有助于恢復債券直接融功能。業內人士認為,央行的底線就是:可以掛掉一批企業,沒利潤沒效率的企業可以被自然淘汰。

但是對于朝陽企業,對于優質行業和企業,不能被債券違約引起的恐慌情緒影響正常經營。

那么一個最核心的問題來了,天天都在講的“確保不出現系統性金融風險”到底是什么?

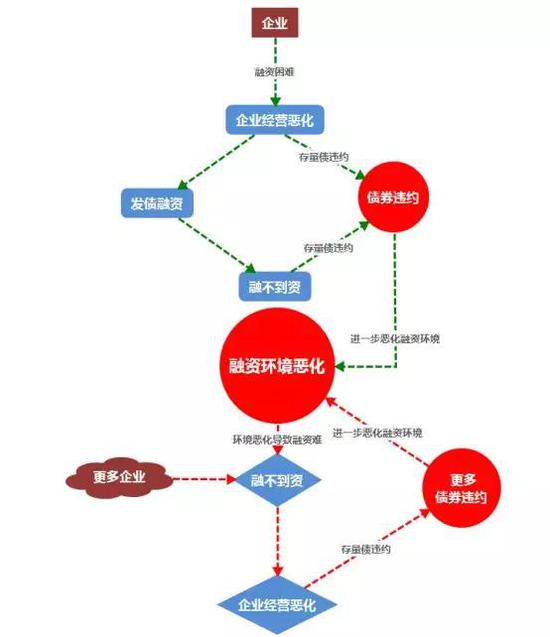

2018年打破債券剛性兌付逐漸推進,隨著國內外經濟形勢的變化,不少企業債面臨違約。這本是正常的經濟現象,但是短期內連續的企業債違約可能會迅速的推高市場風險厭惡情緒。

買方不愿意為了更高的利息收益而承擔本金損失的風險,資金大量的涌向國債市場或者地方債市場,而企業債則少人問津。

企業債流動性的缺失又會導致發行人被迫提高利率高價發行,從而企業債整體進入負面循環:企業借不到錢而被迫提高利率,而資金則并不急于購買,一方面可以等更好收益率,另一方面也可以避免風險。

在極端的情況下,甚至會導致信用債市場流動性枯竭,導致企業從債市上無法獲得融資!!

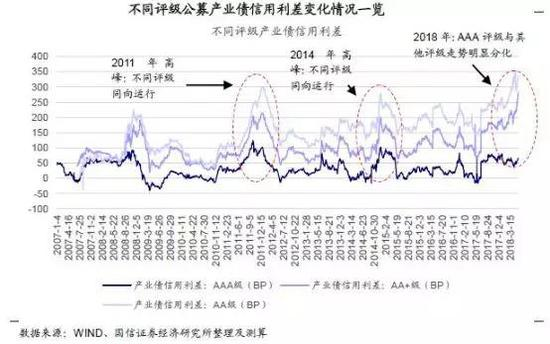

這樣的擔心并非空缺來風,進入5月以來,市場之間不同評級的產業債收益率迅速擴大。

圖注:不同等級債券之間的利差

圖注:不同等級債券之間的利差國信證券的統計的數據表明,在剛性兌付的年代,不同等級的債券呈現同漲同跌的趨勢,反應的僅僅是市場資金成本高低。而在打破剛兌的今日,收益率的變化更多的體現了市場對于債券的風險溢價。

從企業的不同所有制結構來看,債券的風險溢價更為突出。即便在2011年與2014年的信用利差高峰期,AAA、AA+、AA評級的信用利差也基本呈現同漲同跌的走勢。

而2018年以來,AA+、AA評級信用利差不斷走高,而AAA評級信用利差卻震蕩下行。簡單來說,資金都去追捧基本不會違約的高等級債去了。AA債都如此窘迫,民營企業融資之困難可見一斑。

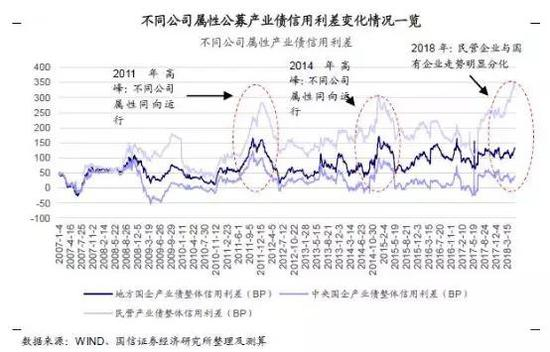

圖注:央企、地方國企、民營企業在融資市場中的差異

圖注:央企、地方國企、民營企業在融資市場中的差異2018上半年違約頻現 債券市場惡化

據Wind資訊統計,截至6月1日,全年已有21只債券出現違約。規模和數量都大大超過以往。

同時,今年以來已有超過300只債券推遲或者發行失敗,涉及規模接近2000億元,這些都暗示,信用債市場,尤其是普通信用債市場的流動性正在下降。

本來,債券評級機構應當充當投資人的守夜人角色,但在實際當中,債券評級機構功能的缺失,導致債券買家無法分辨誰有可能違約,誰又沒有問題。

在這樣的大環境下,市場避險情緒激增,出現AAA債搶不到,AA債賣不掉的現象。特別是中小企業,由于其企業規模所致,基本與AAA級無緣,因此中小企業需要發債的成本進一步提高,高息債的壓力進一步侵蝕企業的利潤。企業陷入了一種兩難的境地:

1、 發債失敗

由于融資環境惡化,有可能導致企業發行債券失敗,企業融不到資,而陳年舊債不得不還,這種時候容易造成企業的資金鏈斷裂,企業經營惡化舊債違約,違約又會進一步加重惡化債券市場,形成惡性循環。

2、 發債成功

由于市場環境的惡化,即使企業發債成功,也要支付比以往高的利息,由于大多數企業受制于其自身規模限制,評級很難達到AAA,因此不得不通過提高發債利率來吸引投資者。企業的利潤率被進一步侵蝕,加重企業負擔,同樣會造成企業經營惡化,加重企業債違約風險。

增加MLF抵押物是再次大放水嗎?

目前看,國家的調控目標已經從去杠桿轉為穩杠桿,此前我國去杠桿已經取得了一定的成效。從M2增速看,2018年已經穩定在8%出頭,M2增速已經小于名義經濟增速,這是2000年以后從未有過的,所以中國整體的信貸從加杠桿變成了去杠桿。

從企業方面來看,過去一年企業的信貸增速低于5%,小于M2的增速,因此傳統的借新還舊模式難以維持,企業必須用自身利潤來償還債務。

對于自身優良的企業沒有問題,但是如果前期經過大規模擴張,新項目還沒有形成穩定現金流的企業來說,資金鏈斷裂的風險較大。

同時由于去杠桿的進一步進行,2018年市場的融資環境相對趨緊,債券違約和發行失敗頻頻出現。

穩杠桿是什么

何為穩杠桿,其實就是貨幣政策保持實質中性,既要保證我國金融市場的杠桿率不再擴大,又不能出現大規模的系統性風險。具體來說有以下幾點:

1、整體穩杠桿,不出現系統性風險

2、要保證中國GDP的增長維持在一個穩定的水平。一方面控制國企、政府減少負債;另一方也要保證真正需要資金的項目能通過市場正常融到資。

3、淘汰落后產能。穩杠桿不代表不去杠桿,是要局部去杠桿,結構性去杠桿。

沒有效益,沒有現金流的部門,要去杠桿。比如鋼鐵、煤炭等這種高耗能高污染等重化工業,產能嚴重過剩,部分企業出現開工賠錢,不開工更賠錢的兩難境地,不得不通過大量的融資來保持企業的正常開銷和償還舊債。

這種企業要堅定的去杠桿,不能任由他們繼續浪費市場本就有 限的資金,應該堅定的改革或淘汰。

目前遇到的問題:

1、債市惡化,投資人辨識債券優劣能力差。

目前市場上出現AAA債券買不到,AA債券賣不掉情況。由于近期違約事件的增多,市場資金處于觀望態勢,抱著寧可不做也不要做錯的態度,對AA評級的債券不聞不問。

除了暴露債券市場的惡化以外,更體現了目前債券投資者不夠成熟,無法客觀的識別優劣債券。

2、償債高峰到來,壓力山大。根據數據統計,2018年是償債高峰期,全年共有超過14000只債券到期,尤其在6月到9月,共有8267只,占全年到期數量的58%。

如果債市進一步惡化,未來債券違約規模恐進一步擴大。

中誠信國際董事長閆衍5日在京舉行的“穆迪—中誠信2018年中信用展望研討會”上表示,預計今年將再次迎來債市違約“小高峰”,違規規模與 2016年接近。

今年信用債到期償還量仍處于高位,有近5.68萬億信用債到期;同時今年信托到期規模大幅增加,高達6.2萬億,如此大規模的到期債務如 何接續是重大挑戰,實體經濟面臨較大的再融資壓力,未來非標不良率會進一步抬升。

央行出手恢復債券流動性

從上面的分析中我們可以看出,無論是降準也好,增加MLF的抵押物也好,其本質目的都不是貨幣政策轉向或者再次的大放水。而是針對市場可能出現的非理性風險的一次技術性調整。

國務院副總理劉鶴在全國政協專題協商會上的幾句話用意明顯:

1、做生意是要有本錢的。可以理解為企業不能無目的舉債,也意味著真正需要融資發展的企業必須要保證資金供應;

2、借錢是要還的——舉債之后必須承擔償付責任,誰借的錢誰還錢;

3、投資是要承擔風險的——只要沒有出現系統性的風險,不能指望別人剛兌兜底。

穩杠桿底線在哪?

那么問題來了,穩杠桿如果不代表貨幣政策再寬松,到底穩到何處才是底?業內人士認為,只要不出現系統性風險,一切皆好談。

首先,不能出現系統性金融風險,違約可以,一個一個來,扎堆兒違約誰都吃不消!吃不消!吃不消!(重要的事情說三遍)

第二,要打破剛兌,容忍劣質企業違約。

如果企業自身無法產生效益,要堅決的出清掉,不能因為怕違約就以債養債容忍僵尸企業的生存。落后產能必須要淘汰,比如鋼鐵、煤炭等這種高耗能高污染等重化工業等。

第三,好企業一定要融到資。不能因為政策不寬松,而錯殺了需要資金的優質企業。

第四,杜絕明股實債和地方高利貸死灰復燃。

由于債市環境的惡化,融不到錢的企業可被迫通過明股實債或地方高利貸融資,這種情況是絕對不容許出現。

情況或許還不那么糟

東方金誠評級首席債券分析師蘇莉表示,今年以來,在金融嚴監管的背景下,債券市場信用風險暴露的進度明顯加快,但遠未到“大規模違約”的程度。截至6月5日,違約債券規模和支數占存量信用類債券的比例分別為0.6%和1.1%。

而所謂債券市場“流動性喪失”甚至出現“債券慌”也言過其實。我國債券市場尚未形成多層次的投資人結構。在信用供給趨緊、風險暴露的時候,信用 投資風格的單一化,很容易出現單邊交易,一旦債券賣盤有余,買盤不足,就會引發流動性風險(債券短期內難以變現)。

而風險債券供大于求,會使價格持續下 跌,進一步危及市場情緒,最終提升違約風險。但嚴監管是我國主動降杠桿以應對風險的舉措。化解系統性風險是監管的目標,因此不可能出現降杠桿引發流動性風險而最終導致“大規模違約”。

那么中國的債務到底有多少?什么類型的債違約風險更高?

敬請關注債市專題報道《前瞻》第二篇。

責任編輯:郭建

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)