文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 薛洪言

建設強大的國內消費市場,要激活年輕人的消費潛力,要鼓勵消費金融的發展,也因此,市場需要互聯網消費金融機構的重新崛起。也許,這便是消費金融機構于2019年走出低谷的希望。

前幾日,久不聯系的一位老友發來微信,“現在互聯網行業日子不好過,你那邊還好吧?”感動之余,我告訴他大平臺還好,中小機構的日子的確不太好過。

當前,互聯網行業“寒冬論”盛行,我們很容易從互聯網企業縮招與減員、發債企業違約、大佬過冬言論甚至是曾經飛漲的房租普遍下降等多個維度找到佐證。昔日輝煌、今日落寞,反差與反轉,總是格外引人注目。

于消費金融行業而言,要說步入“寒冬”,未免有夸大之嫌;但調整與低谷,也是客觀事實。展望2019年,行業能走出低谷嗎?

回顧2018:融資貴被遏制,融資難初露端倪

展望未來之前,先對行業演變現狀做個總結。

回顧消費金融行業的2018,有個詞很貼切:分化。銀行等持牌機構與互聯網平臺之間,有分化,互聯網平臺內部,也有分化。分化的廣泛存在,以至于我們站在不同的視角觀察消費金融行業,看到的是截然不同的圖景。

從一個視角看,上市平臺股價縮水、頭部平臺放貸規模下降、明星平臺轉型失利。裁撤門店、裁減人員,互金平臺斷臂求生的勇氣與無奈,格外令人感慨。

若換個視角,也能看到完全不同的景象:依托消費升級的大風口,政策層面不斷釋放鼓勵與友善信號,銀行等持牌機構大舉推進,放貸金額再創新高;巨頭通過開放平臺合縱連橫,處處繁華景象。

分化的產生原因,可追溯至現金貸新規,某種程度上是監管為了遏制“融資貴”問題的有意為之。

現金貸最大的問題并非無場景依托,而是利率太高。自2016年以來,現金貸業務帶動消費金融行業利率定價中樞上移,經過輿論層層發酵,“高利貸”的標簽與現金貸緊緊捆綁在一起,至今也沒撕下來。當高利貸與大學生校園貸、暴力催收等話題結合時,更是引爆了輿論關注,各方口誅筆伐下,現金貸新規應時而生。

現金貸新規直接明確了利率上限,用合規經營這把利劍斬斷了“融資貴”的根源。頭部平臺開始轉型引流平臺,將客戶傳導給資金成本更低的銀行,銀行市場份額快速提升,互聯網平臺的自營業務不斷萎縮,分化開始了。

問題是,過猶不及,道德層面的制高點,通常都是雙刃劍。當我們以為消滅了融資貴時,融資難便會浮出水面。

現金貸的野蠻增長,給我們最大的啟示就是:只要允許融資貴,便能消滅融資難。融資難的存在,本質上源于金融機構對于風險的規避態度。當銀行等持牌機構無法準確識別風險時,應對策略通常是戰略性放棄,不做這個群體的業務,這才有了融資難。而現金貸平臺的應對策略則是調整利率定價,用高利率覆蓋高風險,50%不行就100%,100%不行就500%,沒有做不了的用戶,哪里還有融資難一說。

所以,隨著銀行等持牌機構逐步成為消費金融行業的主流供給者,高風險人群進入主流融資市場的大門剛被互金機構打開,便要被關上了,融資難,來了。

2018年下半年以來,各類地下高利貸和高炮口子(超短期高息現金貸)重出江湖,灰色經營、不服監管,隨著正規的高息貸款產品退出市場,這類機構倒成為了受益者。

年輕人的融資難及其消費潛力

提到高風險人群,很多人腦子里映出的是多頭借貸群體、不良嗜好群體和騙貸群體,這類群體的融資難,是好事。不過,在金融機構眼中,所有無法準確識別風險的客戶都是高風險人群,征信白戶、初入社會的年輕人,也是高風險群體的一種,這類群體的融資難,需要各方加以重視。

普惠金融的重要性和必要性,有點老生常談,本文不再提了,我們從年輕人與消費升級的角度談談這個問題。年輕人是征信白戶,是金融機構眼中的高風險群體,也是社會中最具消費潛力的人群。

關于年輕人與中年人的不同(也可表述為90后與80后的不同),我看過很多解讀,最令我耳目一新的,是杰弗里?米勒在《超市里的野蠻人》一書中給出的答案:

“人們的開放性、外傾性和個人主義往往會在剛成年時達到巔峰,而此時正是免疫系統最強盛的時期,而隨著他們的健康狀況在整個中年時期走下坡路,這些特質也會隨之減弱。”

通俗點說,年輕人的免疫系統處于最強盛時期,更愿意承擔風險,消費欲望強烈,也更容易接受借錢消費的理念。

那么,年輕人的數量有多大呢?

人口普查數據顯示,2017年,20歲-29歲之間的人口占比為15.18%,總計約2.13億人。這2億多人口,既是金融機構眼中風險較高的群體,也是拉動社會消費升級的火車頭。

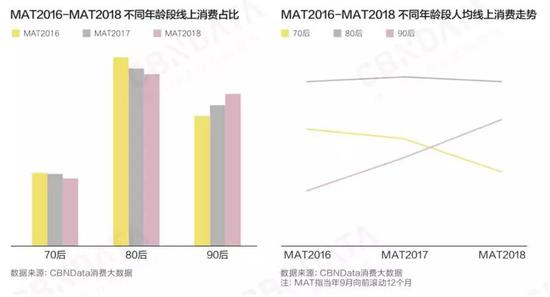

近日,CBNData發布《中國互聯網消費生態大數據報告》,綜合來自天貓、淘寶、蘇寧易購等20多家合作伙伴數據,結果表明,“80后仍是中國互聯網消費的中堅力量,但90后的消費力正迎頭趕上,線上人均消費持續走高,成為本輪消費升級的重要驅動力,二線及以下城市的‘小鎮青年’群體消費潛力巨大”。從2016-2018三年數據看,90后的人均線上消費迅速走高,占比大有趕超80后之勢。

在2019年中央經濟工作會議中,明確指出要“促進形成強大國內市場,要努力滿足最終需求,提升產品質量,加快教育、育幼、養老、醫療、文化、旅游等服務業發展,改善消費環境”。2018年8月,銀保監會曾發布《關于進一步做好信貸工作提升服務實體經濟質效的通知》,釋放了鼓勵消費金融發展的政策信號:

“積極發展消費金融,增強消費對經濟的拉動作用。適應多樣化多層次消費需求,提供和改進差異化金融產品與服務。支持發展消費信貸,滿足人民群眾日益增長的美好生活需要。創新金融服務方式,積極滿足旅游、教育、文化、健康、養老等升級型消費的金融需求。”

既然如此,為年輕人提供足夠的消費金融產品支持,便是2019年消費金融監管政策的應有之義。

展望2019:消金走出低谷的希望在哪里?

消費金融不是哪幾家機構盤里的菜,消費金融是一個生態,在這個生態中,既需要銀行等持牌機構,也需要互聯網平臺,你之砒霜,我之蜜糖,多層次體系才能確保生態的流動性。

用戶的信用是流動的,從低到高,低點時若無人問津,壓根就沒有高點可言。互聯網平臺主攻融資難,用高息的漏斗從征信白戶中過濾出相對優質的用戶,接下來,銀行上場,解決融資貴的問題。在這個過程中,互聯網機構為銀行輸送了大量的征信用戶,是整個消費金融生態的流量入口,不可或缺。

建設強大的國內消費市場,要激活年輕人的消費潛力,要鼓勵消費金融的發展,也因此,市場需要互聯網消費金融機構的重新崛起。

也許,這便是消費金融機構于2019年走出低谷的希望。

(本文作者介紹:蘇寧金融研究院互聯網金融中心主任、高級研究員。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。