【金融315,我們幫你維權】近年來,銀行卡盜刷、信用卡糾紛、暴力催債、保險理賠難等問題層出不窮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監(jiān)督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

新政不斷,去杠桿持續(xù),工農(nóng)中建交五大國有銀行2018年日子過得如何?隨著5大行年報出齊,現(xiàn)在可一探究竟。

從年報看,五大行盈利實現(xiàn)平穩(wěn)較快增長,歸屬利潤增速普遍在4%以上,農(nóng)行的營收實現(xiàn)了11.46%的增長,同時資產(chǎn)質(zhì)量逐漸改善,不良率下降,農(nóng)行不良貸款余額和不良率實現(xiàn)“雙降”。與此同時,凈利息收入依舊是五大行主要收入來源,普遍營收占比在7成以上,有的近8成,且凈利息收入均同比上升。而隨著資管新規(guī)的出臺,各家銀行理財收入不同程度下滑,建行這方面收入下滑超4成。而隨著房地產(chǎn)調(diào)控持續(xù),四家大行的個人住房貸款增速較2017年繼續(xù)回落,四家大行均降至20%以下。

“銀行要保持利潤穩(wěn)步增長,息差水平持續(xù)提升成為必要條件。”中國人民大學重陽金融研究院副院長董希淼說。在多位業(yè)內(nèi)人士看來,2019年商業(yè)銀行資產(chǎn)質(zhì)量有望繼續(xù)保持平穩(wěn)。不過,仍有風險值得注意。在董希淼看來,2019年銀行業(yè)保持資產(chǎn)質(zhì)量穩(wěn)定的壓力仍然較大。

工行日賺8.16億元 賺錢能力依舊稱王

五大國有銀行2018年共賺10088.3億元,比2017年增長4.66%,日均賺27.6億。其中,工行以2977億元的凈利潤位居首位。

其中,工商銀行2018年凈利潤2976.76億元,同比增4.06%;建設銀行2018年凈利潤2546.55億元,同比增長5.11%;農(nóng)業(yè)銀行2018年度實現(xiàn)凈利潤2027.83億元,同比增長5.09%;中國銀行2018年凈利潤1800.86億元,同比增4.45%。交通銀行2018年度實現(xiàn)凈利潤736.3億元,同比增長4.85%。

按照2018年365天來計算,工商銀行日賺8.16億元,領先其他銀行,建設銀行日賺6.98億元,中國銀行日賺4.93億元,交通銀行日賺2.02億元。

利差依舊是幾大行最主要收入來源,有的占比近8成

從營收看,農(nóng)行營收增速最快。2018年全年,農(nóng)行實現(xiàn)營業(yè)收入5986億元,同比增長11.46%;工行營收增速次之,2018年工商銀行營收7737.89億元,同比增6.5%。2018年交行實現(xiàn)營業(yè)收入2126.54億元,同比增長8.49%;建行實現(xiàn)營業(yè)收入6588.91億元,同比增長5.99%;中行實現(xiàn)營業(yè)收入5041億元,同比增長4.31%。

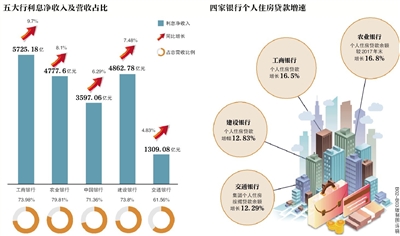

收入來源方面,工商銀行利息凈收入5725.18億,同比增長9.7%,占總營收的73.98%。而非利息收入則下滑1.5%。農(nóng)業(yè)銀行利息凈收入4777.6億元,同比增長8.1%,占總營收的79.81%。中國銀行利息凈收入3597.06億元,同比增長6.29%,占總營收的71.36%。建設銀行利息凈收入4862.78億元,同比增長7.48%,占總營收的73.8%;交通銀行利息凈收入1309.08億元,同比增長4.83%,占總營收的61.56%。

可以看出,利差依舊是它們的主要收入來源,且這塊收入都在增長。幾大行中,凈利息營收占比最高的農(nóng)業(yè)銀行在年報中稱,2018年,本行凈利息收益率2.33%,凈利差2.20%,均較2017年上升5個基點,主要是由于:(1)受市場環(huán)境等因素影響,信貸資產(chǎn)、債券投資和存拆放同業(yè)收益率上升;(2)本行持續(xù)優(yōu)化大類生息資產(chǎn)結(jié)構,加大信貸投放和實體經(jīng)濟支持力度,高收益率的生息資產(chǎn)占比提升。

據(jù)報道,年報數(shù)據(jù)顯示,2018年工農(nóng)中建四大國有銀行的凈息差(NIM)普遍上升,利息收入仍是支撐大型銀行凈利潤持續(xù)上行的動力所在。

五大行不良率均下降,多家銀行“補血”忙

從資產(chǎn)質(zhì)量看,五大行不良率均下降。其中,農(nóng)業(yè)銀行是五大行中唯一實現(xiàn)“雙降”的銀行。

農(nóng)業(yè)銀行年報顯示,2018年不良貸款余額1900.02億元,較2017年下降40.3億元;不良率1.59%,較2017年下降0.22個百分點;工商銀行、交通銀行、建設銀行、中國銀行2018年的不良貸款率分別為1.52%、1.49%、1.46%、1.42%,分別較2017年下降0.03個百分點、0.01個百分點、0.03個百分點、0.03個百分點。

2018年,多家銀行運用優(yōu)先股、二級資本債、永續(xù)債、定向增發(fā)等多種資本工具密集“補血”。從五大行的資本情況看,建行的資本充足情況在五大行中最高。

建行年報顯示,2018年該行資本充足率17.19%,一級資本充足率14.42%,核心一級資本充足率13.83%。工行、農(nóng)行、中行、交行的資本充足率分別為15.39%、15.12%、14.97%、14.37%,四家銀行的一級資本充足率分別為13.45%、12.13%、12.27%、12.21%,四家銀行核心一級資本充足率分別為12.98%、11.55%、11.41%、11.16%。

在業(yè)績發(fā)布會上,農(nóng)行、工行、中行也公布了今年的資本補充計劃。其中,農(nóng)行計劃發(fā)行不超過1200億減記型無固定期限資本債券,中行將發(fā)行700億減記型合格二級資本工具、400億減記型無固定期限資本債券,工行計劃發(fā)行800億永續(xù)債。

資管新規(guī)落地,建行理財產(chǎn)品業(yè)務收入降幅超4成

2018年4月27日,有關部門下發(fā)《關于規(guī)范金融機構資產(chǎn)管理業(yè)務的指導意見》(以下簡稱“資管新規(guī)”)。隨著新規(guī)落地,銀行理財及其相關收入受到明顯影響。

工行發(fā)布的2018年年報顯示,2018年底,工行非保本理財規(guī)模為2.58萬億元,而在2017年工行非保本理財余額為2.67萬億元。較2017年,非保本理財規(guī)模下降了899.28億元,同比下降3.4%。

農(nóng)行年報顯示,2018年農(nóng)行非保本預期收益型產(chǎn)品余額8791.23億元,而在2017年這一數(shù)據(jù)為13688.78億元。“加快推動理財產(chǎn)品凈值化轉(zhuǎn)型,壓降存續(xù)預期收益率型產(chǎn)品規(guī)模。凈值型產(chǎn)品體系構建完善,凈值型產(chǎn)品規(guī)模超過5000億元。”農(nóng)行在2018年年報中表示。

隨著規(guī)模的萎縮,各家銀行理財收入不同程度下滑。

建設銀行理財產(chǎn)品業(yè)務收入111.13億元,較2017年下降44.55%;2018年工行理財業(yè)務收入206億元,同比小幅下降;農(nóng)行代理業(yè)務手續(xù)費收入下降8.1%,主要是由于代客理財和代理保險業(yè)務收入減少;交通銀行2018年年報顯示,2018年該行管理類手續(xù)費收入為人民幣125.24億元,同比減少人民幣24.24億元,降幅16.22%,主要由于本集團理財產(chǎn)品收入減少。

中行年報顯示,2018年集團實現(xiàn)手續(xù)費及傭金凈收入872.08億元,同比減少14.83億元,下降1.67%,在營業(yè)收入中的占比為17.30%。“主要是中國內(nèi)地商業(yè)銀行理財業(yè)務和代理保險業(yè)務相關收入同比下降。”年報解釋。

目前,五大行理財子公司已相繼獲批。在業(yè)績發(fā)布會上,各大行表示,盡快開業(yè)。但未來理財子公司如何和原有部門“相處”?

中行鄭國雨在業(yè)績發(fā)布會上表示,對于未來理財子公司和中行其他的一些資產(chǎn)管理機構,如中銀基金、中銀證券,定位上有所側(cè)重。“理財子公司與基金公司、券商資管在適用的監(jiān)管辦法、經(jīng)營范圍和產(chǎn)品結(jié)構等方面,各有特點,應該說可以滿足不同層次的風險偏好。”

工行副行長譚炯表示,工行在籌建子公司的同時,會保留總行的資產(chǎn)管理部,未來希望這塊能夠發(fā)揮“1+1>2”的協(xié)同效應,未來總行資產(chǎn)管理部主要承擔大資管業(yè)務的統(tǒng)籌協(xié)調(diào)和聯(lián)動職能。

個人住房貸款增速繼續(xù)回落,四家大行均降至20%以下

據(jù)央行在今年1月公布的2018年數(shù)據(jù),在房地產(chǎn)貸款方面,2018年末,人民幣房地產(chǎn)貸款余額38.7萬億元,同比增長20%,增速比2017年末低0.9個百分點;全年增加6.45萬億元,占同期各項貸款增量的39.9%,比2017年水平低1.2個百分點。

從除了中行之外的四家大行的表現(xiàn)看(注:中行年報未公布房貸數(shù)據(jù)),2018年四家大行房貸增速較2016年、2017年繼續(xù)回落。

據(jù)新京報此前兩年的統(tǒng)計,2016年五大行個人住房貸款增幅均在30%左右;2017年,工行和農(nóng)行的房貸增速在20%以上,分別同比增21.5%、22.5%。建設銀行、中國銀行、交通銀行2017年房貸增速在15%以上,增幅分別為17.5%、17.5%、16.49%。

對比2017年年報,四家大行房貸增速放緩。

農(nóng)行、工行房貸增幅均未超過17%。年報顯示,農(nóng)行個人住房貸款余額36605.74億元,比2017年末增加5271.00億元,較2017年末增長16.8%,主要是由于本行落實差異化住房信貸政策,積極支持居民合理自住購房需求;工商銀行2018年年報顯示,2018年個人住房貸款增加6512.72億元,增長16.5%,主要是重點支持居民自住購房融資需求。

建設銀行、交通銀行增幅未超過13%。其中,建設銀行個人住房貸款47535.95億元,較2017年增加5405.28億元,增幅12.83%;交通銀行,集團個人住房按揭貸款余額達人民幣10075.28億元,較2017年末增長12.29%。

中行未公布具體的房貸數(shù)據(jù),其2018年年報表示,繼續(xù)執(zhí)行差異化的個人住房貸款政策,穩(wěn)步投放個人貸款。

可以預見的是,嚴控信貸仍將是房地產(chǎn)調(diào)控的重要內(nèi)容,嚴防房地產(chǎn)風險也是監(jiān)管部門2019年的重點工作。在今年兩會期間,銀保監(jiān)會副主席王兆星表示,2019年銀保監(jiān)會仍將加強房地產(chǎn)貸款的監(jiān)測,加強對投機性房地產(chǎn)貸款的嚴格控制,也要防止通過影子銀行渠道的進入房地產(chǎn),要保證房地產(chǎn)健康穩(wěn)定發(fā)展,繼續(xù)保障住房貸款的基本需要,也要對帶有投資、投機性貸款嚴格控制,房地產(chǎn)金融是防范風險的重點領域。

五大行2018年減員2.67萬人,農(nóng)行占一半

受金融科技影響,部分銀行發(fā)生銀行減員。

據(jù)新京報此前的統(tǒng)計,2017年五大行員工較2016年減少2.7萬人。其中,建設銀行、農(nóng)業(yè)銀行員工減少9000人以上,工商銀行員工減少超過8000人,交通銀行2017年員工減少1316人。中國銀行是五大行中唯一員工人數(shù)有所增加的銀行,2017年該行增加員工2233人。

對比2017年,五大行的員工規(guī)模在2018年均出現(xiàn)了縮減。從總體縮減人數(shù)上看,2018年五大行縮減人員數(shù)目與2017年的2.7萬人相當,2018年五大行員工共減少26730人。

其中,2018年農(nóng)行在職員工總數(shù)473691人,較2017年末減少13616人。農(nóng)行人員減少規(guī)模占據(jù)了五大行減員規(guī)模近一半。

建行也在2018年大幅減員,截至2018 年末,建設銀行共有員工345971人,對比2017年的352621人,減少了6650人,減幅1.89%;2018年末,工行共有員工449296人,比2017年末減少3752人。

此外,中行、交通銀行2018年減員規(guī)模均超1000人。

其中,2018年末,中國銀行共有員工310119人,內(nèi)地機構員工285797人。對比2017年,中國銀行員工減少了1014人,內(nèi)地機構員工較少了2409人;交通銀行境內(nèi)外行共計89542人,其中境內(nèi)銀行機構從業(yè)人員87090人,海外行當?shù)貑T工2452人。對比2017年年報,交通銀行境內(nèi)外銀行機構從業(yè)人員減少了1698人,境內(nèi)銀行機構從業(yè)人員減少了1816人。

【展望2019】

“銀行業(yè)保持資產(chǎn)質(zhì)量穩(wěn)定的壓力仍較大”

2019年包括五大行在內(nèi)的中國銀行業(yè)面臨哪些挑戰(zhàn)?

首先可以預見的是,隨著資管新規(guī)等政策實施,銀行業(yè)同業(yè)、理財?shù)葮I(yè)務的規(guī)模和收入將在2019年進一步收縮。各大行如何應對?

“銀行要保持利潤穩(wěn)步增長,息差水平持續(xù)提升成為必要條件。”中國人民大學重陽金融研究院副院長董希淼說,息差水平提升主要取決于銀行客戶結(jié)構、風險偏好以及業(yè)務模式等因素,良好的資產(chǎn)負債配置能力和風險定價能力也是銀行業(yè)努力的重點。在風險可控的前提下,銀行將主動獲取優(yōu)質(zhì)高收益資產(chǎn),優(yōu)化資產(chǎn)結(jié)構。同時,加強大額存單、同業(yè)拆借等各類負債工具的組合管理和動態(tài)調(diào)整,優(yōu)化期限結(jié)構。此外,增強專業(yè)化、精細化的風險定價能力以及差異化的息差管理能力,進一步穩(wěn)定凈息差水平。

在多位業(yè)內(nèi)人士看來,2019年商業(yè)銀行資產(chǎn)質(zhì)量有望繼續(xù)保持平穩(wěn)。不過,仍有風險值得注意。

“部分領域潛在風險的防控任務依然較重,并有可能對商業(yè)銀行資產(chǎn)質(zhì)量形成負面影響:債務率較高的房地產(chǎn)企業(yè)可能形成一定的風險;地方政府隱性債務存在一定風險隱患;債券違約可能引起的風險傳導需要警惕;小微企業(yè)信用風險需加以關注。”交通銀行首席經(jīng)濟學家連平指出。

董希淼持有類似的看法。在他看來,2019年銀行業(yè)保持資產(chǎn)質(zhì)量穩(wěn)定的壓力仍然較大。“銀行將需進一步提升風險防范意識和能力,防控多領域交叉風險的發(fā)生和傳染。需要更嚴格實施全面風險管理,在貸前調(diào)查、貸中審查及貸后管理等環(huán)節(jié)健全制度,優(yōu)化流程,提升效能。”

此外,受監(jiān)管達標要求、表外資產(chǎn)回表、子公司設立等影響,銀行業(yè)資本補充壓力顯現(xiàn)。2019年,包括五大行在內(nèi)的中國銀行業(yè)仍將密集“補血”。

新京報記者 侯潤芳

責任編輯:楊希 1904183207

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)