【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監(jiān)督職責,幫助消費者解決金融糾紛。 【在線投訴】

被投訴機構:中國工商銀行佳木斯市西林支行

被投訴產品:新華保險“惠鑫寶二代年金保險”

投訴內容:支行工作人員刻意欺騙、故意曲解合同條款,誤導儲戶購買保險產品

投訴訴求:協(xié)助全額退保

最新進展:王先生已與工行西林支行溝通并達成和解,全額退保訴求已達成。

投訴入口:【黑貓投訴平臺】

近日,新浪金融曝光臺收到了來自黑龍江王先生對于中國工商銀行佳木斯市西林支行的投訴。王先生投訴稱,2017年1月1日他愛人王女士去工行佳木斯市西林支行辦理存款業(yè)務時,工作人員刻意欺騙、故意曲解保險條款,誤導儲戶購買了新華保險的保險產品,要求全額退保。

工作人員誤導銷售 隱瞞曲解產品信息

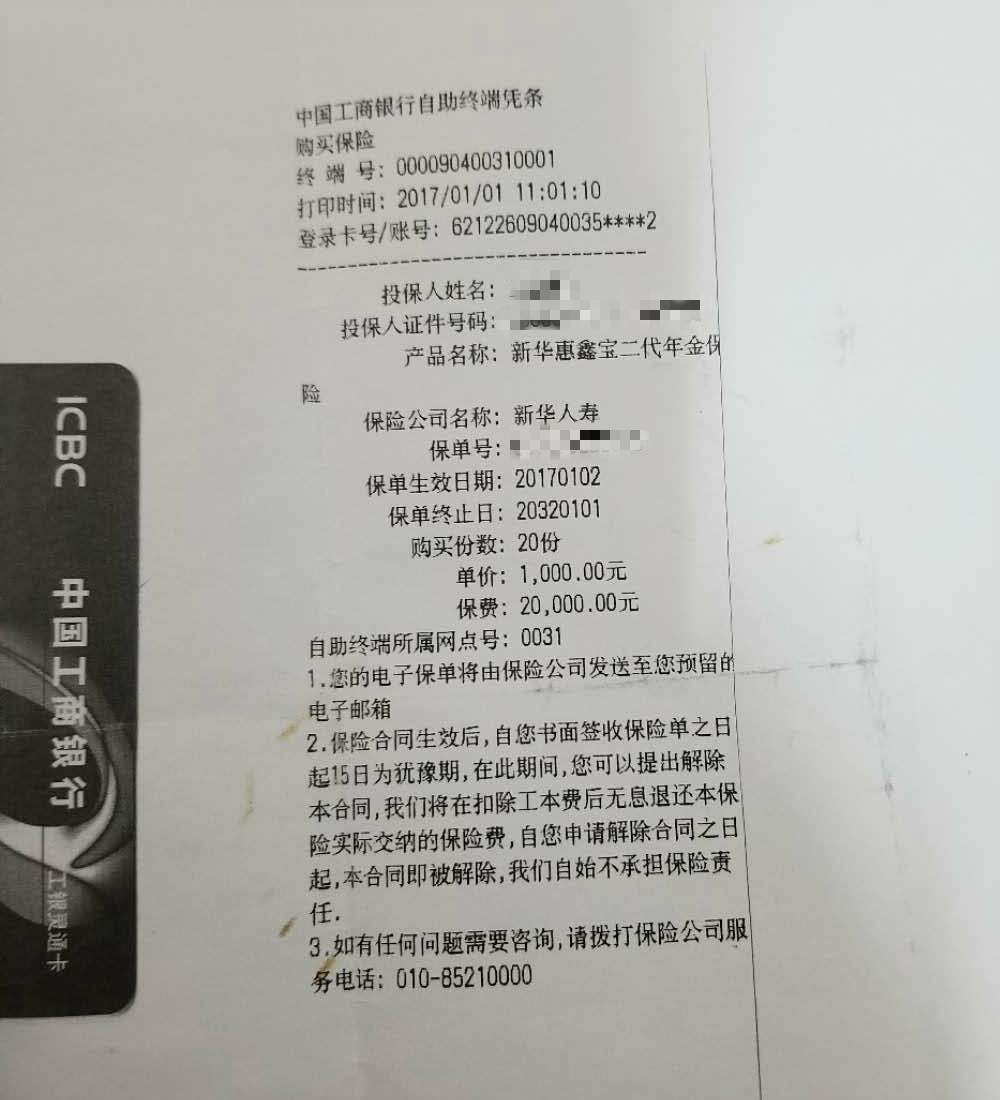

王先生投訴稱,2017年1月1日,他愛人到工行佳木斯市西林支行辦理存款業(yè)務,在辦理業(yè)務的過程中該支行工作人員向她推薦一款與銀行合作發(fā)行的“理財產品”,稱這款理財產品期限為5年,只要5年間堅持每年向工行賬戶存入20000元,每年可以得到2400元共計12000元的分紅,此外5年后還有一定的利息,提前支取將扣除分紅和利息,但不虧損本金。出于對銀行的信任,他愛人花了20000元購買了20份,每份單價為1000元的“理財產品”--新華惠鑫寶二代年金保險。

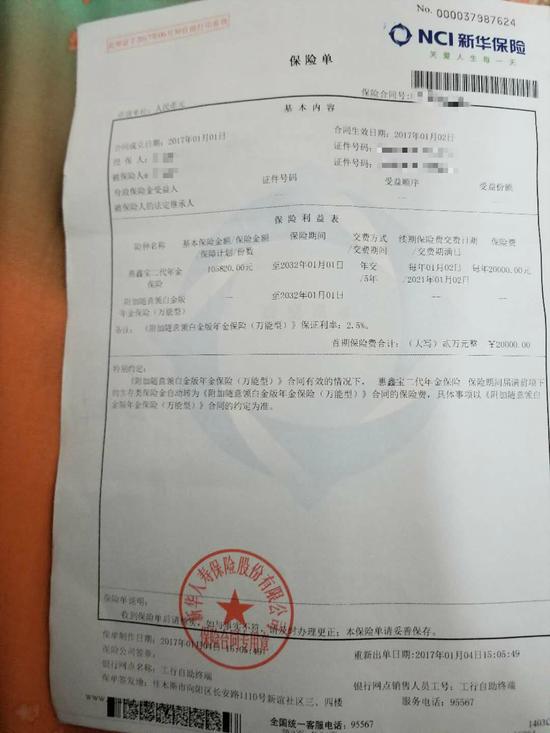

1月2日,王先生愛人接到了新華保險的回訪電話,客服人員告知她,所購買的保險產品繳費期限為5年,保險期限為15年,期滿可以支取初本金和利息。他愛人當即詢問,為什么工行和新華保險所說不同?客服人員則表示:如果還不清楚可以到當地銀行再去確認一下相關情況,有15天的猶豫期。接到回訪電話的第二天,他愛人才拿到了保險合同。合同條款顯示,這款新華保險發(fā)行的名為“惠鑫寶二代年金理財保險計劃”的產品,繳費期限為5年,保險期限15年。

因為新華保險客服與銀行工作人員對產品表述存在明顯差異,1月4日,王先生愛人再次來到工行西林支行詢問情況,并向該支行工作人員明確表示,如果是15年期的產品,那么自己就不再辦理這個產品,要求銀行退還本金。該支行工作人員卻明確表示“如果連續(xù)存5年,5年后還可以取出本金和利息”,并稱如果現在非要退款的話就得扣800-1000元塊錢的手續(xù)費,勸他愛人不要退保。在多次向銀行員工確認5年后是否可以取出本息,均得到肯定的回復后,出于對國有大銀行的信任,他愛人選擇相信銀行工作人員的話。

2018年1月4日,在第二次繳費前,王先生和愛人再次向該支行工作人員核實自己所投資的產品是否5年后可以取出本息,但此時得到的回復卻是,這款保險產品期限為15年,15年期滿后才能取出本息。因為與銀行員工此前的說法不符,夫妻二人決定退保。

在協(xié)商退保事宜時,王先生夫婦表示,工行工作人員在此前的銷售過程中刻意隱瞞產品重要信息、誤導儲戶,要求立刻退保,并自愿放棄利息及分紅,只退回本金20000元。而新華保險方面和西林支行工作人員均表示,由于合同已經生效,提前退保必然會造成本金虧損,目前只能按照現金價值12000余元辦理退款。因此,三方并未達成解決方案。

支行工作人員代銷保險過程中存在多處違規(guī)

針對王先生的投訴,新浪金融曝光臺查詢了這款保險產品的詳細信息。新華保險官網的合同條款顯示,被保險人于合同生效滿一年起至保險期滿,按照“生存保險金=首次交納保險費的金額×生存保險金給付比例”的方式,每年給付生存保險金。如交費期為5年,則生存金給付比例為12%。若每期生存金不取出,則自動轉入合同的附加隨意領白金版年金保險(萬能型)賬戶,保證利率為年利率 2.5%,每月結算收益。保險期滿后,保險公司按基本保險金額給付給保險人滿期保險金。

在解除合同方面,合同生效后,投保人在猶豫期要求解除合同的,在扣除不超過10元工本費后退還保險實際交納的保險費。在猶豫期后要求解除合同的,保險公司僅向投保人退還保險單的現金價值。根據官網信息,該產品目前已經停售。

新浪金融曝光臺聯系了當時負責銷售的工行客戶經理,本人不接受采訪。工行西林支行相關負責人稱,當事人是知曉并且同意了保險合同里規(guī)定的種種事項的,銀行方面沒有理由為其返還本金,也不為其擔責。新華保險佳木斯支公司相關負責人則表示,不接受遠程電話采訪,電話回訪錄音資料只能在現場提供。

工行客服人員在接受曝光臺咨詢時表示,用戶首次購買理財產品需要進行風險評估。而王先生表示,他愛人在西林支行購買過程中并未做過風險評估。這明顯違反了銀監(jiān)會2016年5月份發(fā)布的《關于規(guī)范商業(yè)銀行代理銷售業(yè)務的通知》內容。

銀監(jiān)會相關規(guī)定明確要求,商業(yè)銀行應當使用合作機構的實物或電子形式的代謝產品宣傳資料和銷售合同,全面、客觀地揭示代銷產品風險。商業(yè)銀行從事代銷業(yè)務,不得將代銷產品作為存款或其自身發(fā)行的理財產品進行銷售,或者采取夸大宣傳、虛假宣傳等方式誤導客戶購買產品。

而新浪金融曝光臺在與王先生溝通過程中,也明顯感覺到王先生夫婦對保險條款不甚了解,特別是關于猶豫期退保以及生存金給付問題上。這可能是兩方面原因造成的,一是過分相信銀行工作人員,結果被誤導;二是投保人未能詳細研讀保險合同條款,不了解其準確釋義。

值得注意的是,王先生夫婦遇到的問題并非個案。新浪金融曝光臺在網絡上搜索“惠鑫寶二代年金理財產品”時,發(fā)現有不少儲戶在社交平臺上咨詢如何退保,而購買渠道無一例外均是銀行。針對保險銷售亂象,保監(jiān)會已于2017年12月29日下發(fā)通知,將重點整治“存單變保單”等銷售亂象。銀監(jiān)會也于近日發(fā)文,將重點整治銀行業(yè)市場亂象。

保險不是存款,重點在于保障

在此,新浪金融曝光臺提醒各位網友,在銀行網點辦理業(yè)務時,如果被工作人員推薦購買理財產品,請務必詳細了解產品屬性、發(fā)行機構、繳費方式、預期收益、兌付條款與方式等重要信息,萬萬不可望文生義。

同時,也要提示網友,保險不是存款,重點在于保障。在銀行買保險產品時,要了解清楚理財類保險產品的投資收益,不能有過高的投資預期。當發(fā)現收益與自己的期望不一致時,或者無力繼續(xù)支付時,如果選擇退保是會產生損失的。

新浪金融曝光臺將持續(xù)關注這一事件的進展。【在線投訴入口】

責任編輯:楊暢

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)