【金融315,我們幫你維權】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權更舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。【黑貓投訴】

被投訴機構:優信二手車

投訴內容:購車環節涉嫌存套路消費者

投訴入口:【黑貓投訴平臺】

相關專題:【金融維權 我們幫你】

近期,黑貓投訴平臺收到多起針對優信二手車的投訴,直指該平臺涉嫌存套路消費者,貸款額度虛增、買車變租車的違規行為。

作為一家在美上市的二手車電商平臺,優信為何會陷入眾多消費者的質疑,新浪金融曝光臺就此展開了調查。

購車簽約過程藏貓膩

2019年12月的一天,河北的于先生(化名)在優信二手車APP上看中了一輛價格為7.63萬的斯柯達“明銳”轎車,咨詢后決定購買,隨后他接到了優信業務員的電話,確定了線下辦理手續的時間和地點。

(圖片來源:于先生的優信二手車APP)

(圖片來源:于先生的優信二手車APP)12月15日,與業務員線下見面后,于先生支付了26236元首付款,并在業務員的指導下,成功辦理了貸款分期。第二天,一則微眾銀行推送的放款通知短信讓于先生疑惑頓起。

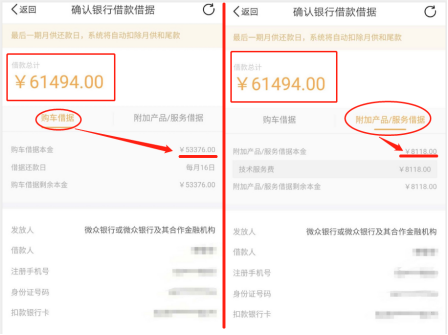

首先讓于先生疑惑的是放款金額,微眾銀行短信內容顯示,該行向于先生放款金額為61494元。于先生百思不得其解,扣除已交的首付款,貸款金額應該為50016元,為何突然多出了11478元?

業務員被指忽悠購車人

發現問題后,于先生當即致電優信業務員,但對方回復稱“放款金額是跟銀行對賬走個形式而已”。這一解釋并未打消于先生的疑慮,他隨后登陸優信二手車APP查閱電子合同,而相關內容卻讓于先生大吃一驚。

于先生發現,APP頁面顯示的借款總額與銀行短信上的放款金額一樣。根據于先生提供的截圖顯示,61494元借款由兩部分組成,其中“購車借據”項下購車借據本金為53376元;“附加產品/服務借據”項下技術服務費為8118元。

于先生對新浪金融曝光臺表示,關于技術服務費,優信業務員自始至終沒有向他提及,自己完全被蒙在鼓里。

(圖片來源:于先生的優信二手車APP)

(圖片來源:于先生的優信二手車APP)分期買車卻不見貸款合同

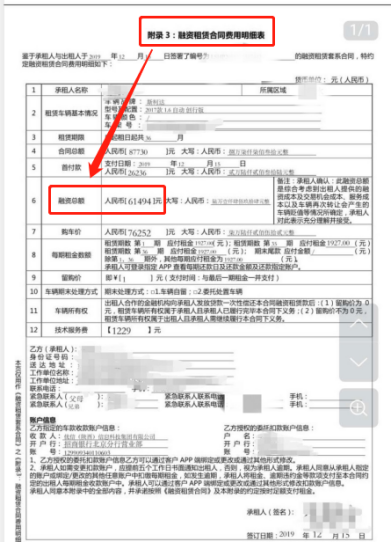

更讓于先生感到意外的是,他在優信二手車APP一堆電子合同中并未找到購車貸款合同。一份名為《融資租賃合同費用明細表》的文件內容顯示,除了首付之外,于先生融資總額為61494元,每月應付租金1927元,租賃期限為36期。

也就是說,首付款加上36期總額69372元的租金,于先生購入這輛二手車最終需花費9萬多元,相比訂車時的成交價,多出2萬余元,這讓他難以接受。

于先生質疑優信業務員未履行告知義務,收費項目、合同內容未說明,在整個銷售環節讓消費者誤以為一直都是貸款買賣合同關系,并不知道購車實際上是租賃關系,存在欺騙消費者行為。

于先生的遭遇并非個例,在黑貓投訴平臺上,搜索“優信套路貸”關鍵詞,相關投訴多達85件。雖然大部分投訴人都質疑貸款流程藏有貓膩,但卻都未意識到“融資租賃合同”暗藏的更大玄機。

(圖片來源:于先生提供的電子合同)

(圖片來源:于先生提供的電子合同)業務員不主動告知收費項目

為何電子合同上有本人的簽名,但投訴人卻對貸款細節毫不知情?新浪金融曝光臺梳理發現,于先生和其他投訴人購車流程十分相似:線下簽署電子合同時都是由業務員操作,購車者通常來不及詳細閱讀合同內容,就被催促簽字;業務員還會要求購車者配合錄制一段視頻以證明合同內容真實有效。

據于先生回憶,線下簽字的時候,業務員都是把合同滑倒最底部,讓他在平板電腦上簽字就行。優信二手車APP內的信息顯示,于先生先后簽署了《購車協議》、《服務協議》、《融資租賃套系合同(回租)》、《融資租賃回租合同》、《車輛抵押合同》、《收車及處置授權書》等多份電子合同。

值得注意的是,優信二手車APP上相關信息一直在向客戶傳遞這樣一個信息:“免購車服務費”、“免金融附加費”、“不在金融服務中收取任何費用”。業務員如果不解釋,線下辦理業務時又不主動告知,購車人簽約前很難知曉合同中包含的收費項目以及詳細條款內容。

圖片來源:優信二手車APP

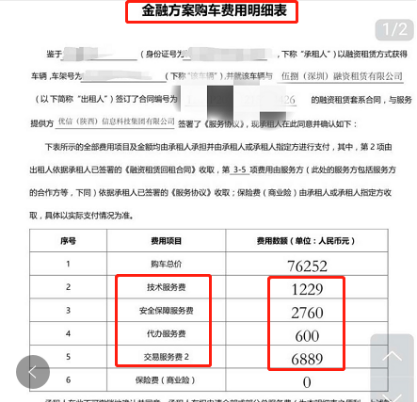

圖片來源:優信二手車APP于先生提供的《金融方案購車費明細表》顯示,雖然購車總價為76252元,但他需要向融資租賃公司支付1229元的技術服務費,同時向優信支付的交易服務費等1萬余元。可見,消費者在購車環節仍然需要支付不菲的費用。

優信客服對新浪金融曝光臺表示“如果消費者認定銷售人員存在欺騙行為,可以提供相關憑證,核實以后會給予處罰”。不過,簽有本人姓名的合同加上親自錄制的視頻,即使發現合同內容與先前商定的存在出入,購車人往往也只能是“啞巴吃黃蓮,有苦說不出”。

(圖片來源:于先生提供的電子合同)

(圖片來源:于先生提供的電子合同)將融資租賃與汽車貸款混為一談誤導購車人

需要指出的是,貸款環節的貓膩只是一方面問題,被購車人忽略的“融資租賃合同”,其實藏有更大的玄機。新浪金融曝光臺查閱優信二手車APP發現,“一成購”、“無憂購”、“購車服務”等相關服務內容在表述上,均在刻意回避“融資租賃”這個字眼。

那么融資租賃合同和購車貸款合同,對購車者而言最大的區別在哪里?車輛所有權歸屬!如果簽訂的是融資租賃合同,購車人獲得的是車輛使用權,待分期全部完成,才能獲得所有權;如果是貸款購車,那么在合同生效時車輛所有權就被轉移至購車人。

雖然“以租代購、分期付款”的方式銷售汽車是很多二手車平臺慣用營銷方式,但是銷售方將汽車融資租賃和汽車貸款混為一談進行宣傳,誤導了很多購車人。包括于先生等多位投訴者均向新浪金融曝光臺反映,優信二手車業務員在簽約過程中并未告知自己簽訂的是融資租賃合同。

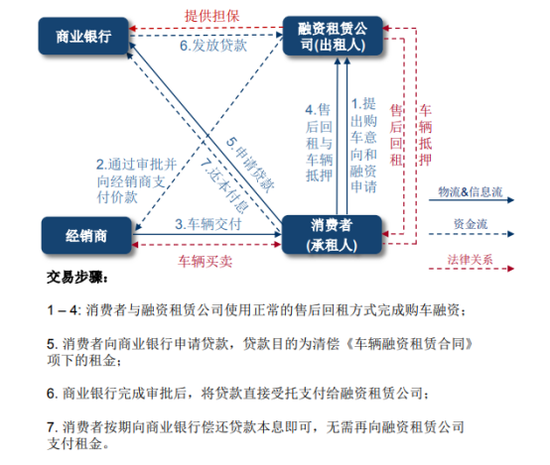

(“以租代購模式”交易流程 圖片來源:網絡)

(“以租代購模式”交易流程 圖片來源:網絡)客服人員答復離譜 刻意誤導存在欺詐

針對為何簽署的是融資租賃合同而不是貸款合同的問題,優信二手車客服人員向新浪金融曝光臺給出的理由頗顯離譜,該客服稱:“正常來說銀行是不允許直接向個人發放二手車貸款的,二手車都是以融資形式來購車的。”

事實上,監管部門早在2017年就發布通知,將金融機構對二手車貸款的最高發放比例由50%提高為70%,以提升汽車消費信貸市場供給質效。二手車平臺偏愛融資租賃模式有一定原因:銀行貸款審批環節繁瑣、門檻相對較高;而在融資租賃模式下,平臺有很強靈活性,可推出“0首付”、“1成首付”方案來吸引用戶。

北京市煒衡律師事務所律師周浩向新浪金融曝光臺表示,以租代購模式本身不違法,但很多平臺事先沒完全講清楚或者很隱晦,讓購車人誤以為是貸款買賣合同關系,并不知道購車實際上是租賃關系,這是存在欺詐的。根據合同法和消費者權益保護法的規定,像增加貸款數額,由貸款合同變更為融資租賃合同,需要在消費者知情并同意的情況下進行,否則涉嫌違法。違反法律規定的合同,消費者可以主張無效或撤銷合同。

小貼士

新浪金融曝光臺提醒消費者,如果以“以租代購”模式購車,一定注意以下風險:

1. 還款期內、車輛過戶前,汽車所有權歸平臺或融資租賃公司所有,用戶只享有使用權;

2. 消費者存在逾期等違約行為時,平臺或者融資租賃公司有權收回汽車并要求用戶承擔相關違約責任。

3. 在平臺或者融資租賃公司被司法機關采取強制執行措施時,汽車有被查封、扣押、拍賣等風險。

4. 在汽車系由消費者自主選擇的情況下,如汽車存在瑕疵,消費者不可以主張減免租金。

責任編輯:張緣成

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)