文/新浪財經意見領袖專欄作家 戴志鋒 鄧美君 賈靖

匯豐銀行停止派息原因:金融監管要求是核心原因,而不是基本面。

匯豐銀行停止派息原因:金融監管要求是核心原因,而不是基本面。1、匯豐銀行服從監管要求。歐洲監管要求銀行加大對實體經濟的支持、增加總吸收損失能力、以避免信貸市場萎縮。英國銀行審慎監管局也發布公告要求英國大型銀行2020年底前停止派息和回購。2、監管要求不派息的背后原因:預計反映了歐洲監管對于極端情形(海外疫情影響)下銀行資本壓力測試和經營的悲觀預期。3月中旬,歐央行就放松了對于銀行的資本監管,對不良率的指引也有放松。

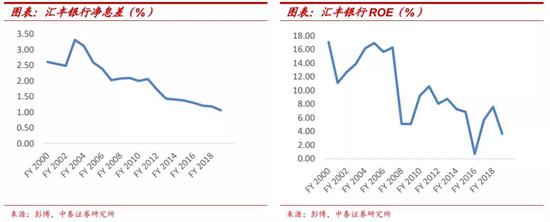

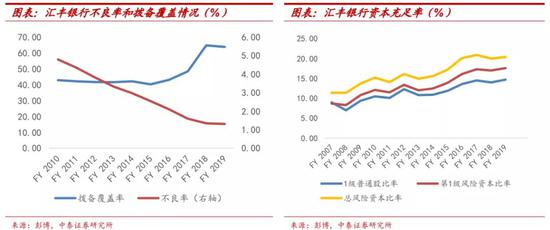

匯豐銀行近年來盈利情況:波動較大,總體趨于下行。1、凈息差呈現下行趨勢,一路下行至2019年1.07%。2、ROE總體下行,波動較大。由于2016年接近虧損,導致當年凈資產收益率只有1%,2018年重新回歸7.6%的水平,2019年為3.7%。3、資產質量和資本充足率:近年來趨勢是改善的。2019年匯豐銀行核心一級、一級、總資本充足率分別為14.7%、17.6%、20.4%;2019年不良率為1.31%,是自2000年來的最低水平(08年危機時是2.66%)。

國內銀行派息政策不會改變。1、總體國內銀行經營穩健,息差下行,但預計緩慢;資產質量可控;所以國內銀行業預計保持穩健增長。2、金融體系風險不大,我們預計監管不會有要求。目前看,16-17年國內金融去杠桿是具有前瞻性的,金融體系(影子銀行)風險進行了一定消化,穩健度提升。3、重要的國內銀行強調市值管理,不會輕易改變分紅比例。

事件:匯豐銀行4月1日在港交所發布公告,應英國審慎監管局(PRA)要求,取消派發2019年第四季度股息(每股普通股0.21美元),2020年底前暫停派發所有普通股的季度或中期股息或應計款項,亦不會進行普通股回購。

正文分析

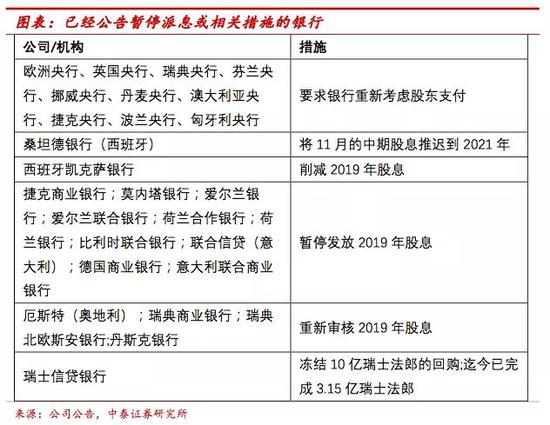

匯豐集團停止派息的背景是歐洲監管要求銀行加大對實體經濟的支持、增加總吸收損失能力、以避免信貸市場萎縮。疫情沖擊下,3月27日歐央行發布公告,要求歐洲各銀行在2020年10月1日之前停止派發2019和2020財年的股息,同時要求避免推行回饋股東的回購計劃。根據歐央行銀行監管委員會主管Andrea Enria,歐洲銀行不派發股息可以節省300億歐元的股息支出。隨后3月31日,英國銀行審慎監管局也發布公告要求英國大型銀行2020年底前停止派息和回購,希望銀行和和所有重大風險承擔者不要向高管派發現金獎金。截止目前,荷蘭銀行、荷蘭國際銀行、裕信銀行及比利時聯合銀行等銀行已宣布撤回派息計劃,而英國勞埃德銀行、蘇格蘭皇家銀行、巴克萊銀行、匯豐銀行、桑坦德銀行和渣打銀行發表聯合聲明,表示將取消2019年的派息,并承諾不進行任何股票回購。

前期歐洲央行就有配套措施,對銀行資本和操作施行暫時性放松,以抗擊疫情對歐洲經濟的影響。歐央行3月12日宣布了一系列措施,包括允許銀行暫時在支柱2(P2G)所要求的資本水平下運營,也可以部分使用其他一級資本工具和二級資本工具來滿足第二支柱的要求。同時,對不同銀行的不良率目標也進行了靈活性調整。而在3月11日,英國央行宣布將商業銀行的逆周期資本緩沖從1%降至0%,以提升銀行的資產投放能力,以便在危機中給予經濟足夠的信貸支持。

匯豐銀行近年來盈利情況:波動較大,總體趨于下行。從匯豐銀行基本面情況看,1、凈息差呈現下行趨勢。主要是受全球主要經濟體降息刺激和量化寬松的影響,一路下行至2019年1.07%。2、ROE總體下行,波動較大。受息差收窄和全球業務削減、危機后多次并購重組的影響,ROE總體也是呈現下行的趨勢。2007年的普通股本回報率16.3%,危機之后降到5.1%左右,同時危機之后匯豐多次并購重組也降低了ROE,由于2016年接近虧損,導致當年凈資產收益率只有1%,2018年重新回歸7.6%的水平,2019年為3.7%。

資產質量和資本充足率:近年來趨勢是改善的。1、資本充足率。危機后的審慎監管下,銀行的資本充足水平在不斷提高,同時歐洲銀行由于業務收縮和不穩定區域的撤出帶來的風險加權資產減少也進一步推升了資本充足率。2019年匯豐銀行核心一級、一級、總資本充足率分別為14.7%、17.6%、20.4%,整體穩健性是提高的。2、不良率。匯豐銀行貸款占比不高,一直維持在40%左右。08年全球金融危機和隨后的歐債危機導致不良資產大量暴露,公司2010年不良率曾高達4.79%,之后不斷下降,2019年不良率為1.31%,是自2000年來的最低水平(08年危機時是2.66%)。3、撥備覆蓋情況。撥備覆蓋率18年來也是呈現上升的趨勢,但絕對值水平仍較國內銀行顯著偏低。危機之后匯豐銀行資本充足率水平最低下降至2015年40.22%,18年來雖有一定回升,但2019年撥備覆蓋率63.77%的絕對值水平較國內銀行業而言仍是偏低的。

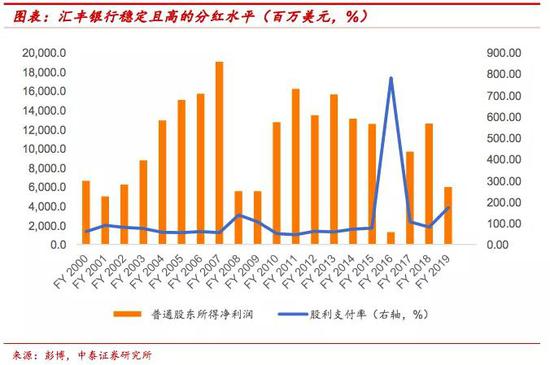

匯豐銀行過去穩定的高股息是養老、保險機構選擇配置的重要原因之一。從過去十多年的周期看,匯豐銀行由于業務全球分散,業績隨全球經濟周期的波動而波動,但分紅極其穩健,基本上是一年四次。由于派息總額差別不大,股息率波動較為明顯,但總體保持了30%以上的派息水平。長期穩定且相對較高的派息水平吸引了全球資本市場配置型資金參與,也吸引了較多個人投資者,從其2019年報看,前兩大股東分別為中國平安和Blackrock,分別持股7.01%和6.96%,同時公眾持股量達到了25%以上。

疫情前歐洲銀行的基本面情況:1、不良率。英國銀行業不良率水平已經恢復至08年危機前水平,德國銀行不良率整體維持在低位,歐元區的不良率近幾年通過消化,已經較歐債危機高峰時有一定下降,但整體仍較08年危機前偏高。2、資本充足水平。行業整體一級資本充足水平較危機前有明顯上升,從數據層面反應的系統安全性是總體提升的。但由于目前疫情對于經濟的實際影響尚未可判斷,后續極端情形下是否存在預期信用損失飆升帶來銀行利潤受損、進而影響銀行資本的可能仍未可知。監管近期要求銀行停止派息、及對銀行資本的階段性放松,或反映了歐洲銀行資本壓力測試的悲觀預期。

國內銀行派息政策不會改變。1、總體國內銀行經營穩健,息差下行,但預計緩慢;資產質量可控;所以國內銀行業預計保持穩健增長。2、金融體系風險不大,我們預計監管不會有要求。目前看,16-17年國內金融去杠桿是具有前瞻性的,金融體系(影子銀行)風險進行了一定消化,穩健度提升。3、重要的國內銀行強調市值管理,不會輕易改變分紅比例。

風險提示事件:海外疫情發展超預期,經濟下行超預期。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。