原標(biāo)題:2018年消費金融ABS發(fā)行規(guī)模3000億,阿里系、京東金融ABS產(chǎn)品占據(jù)壟斷地位

來源:券商中國

由于監(jiān)管環(huán)境趨嚴(yán)一度在2017年底發(fā)行趨緩的個人消費ABS(資產(chǎn)證券化),在2018年3月之后重新活躍,第三方機(jī)構(gòu)“中國資產(chǎn)證券化分析網(wǎng)(CNABS)”數(shù)據(jù)顯示,2018年度個人消費ABS(含企業(yè)個人消費ABS、信貸個人消費ABS和信用卡分期ABS)發(fā)行規(guī)模3303億元,尤其在去年末出現(xiàn)小高峰。

百度金融、攜程金融、小米小貸等,以及持牌消費金融機(jī)構(gòu)興業(yè)消費金融都在2018年發(fā)行產(chǎn)品,豐富了ABS參與主體。不過從發(fā)行規(guī)模看,阿里系、京東金融的ABS產(chǎn)品在市場上仍處于近乎壟斷地位。

優(yōu)先級票面利率作為衡量ABS融資成本的重要指標(biāo),消費金融ABS產(chǎn)品的利差分布由窄變寬,顯示了產(chǎn)品的差異化和豐富性。融360數(shù)據(jù)顯示,2018年度消費金融ABS產(chǎn)品的加權(quán)平均優(yōu)先級票面利率為4.65%,比上年低了0.4個百分點。

新玩家入局,去年個人消費ABS發(fā)行規(guī)模3000億

過去三年我國消費金融市場蓬勃發(fā)展,個人消費ABS也得到快速發(fā)展,ABS產(chǎn)品正成為螞蟻金服、京東金融等金融科技企業(yè)重要的替代性融資渠道。

CNABS數(shù)據(jù)顯示,2018年度ABS市場新增發(fā)行943單產(chǎn)品、規(guī)模20086億元,均出現(xiàn)同比增逾40%的高速增長,這之中的個人消費ABS產(chǎn)品累計發(fā)行規(guī)模3033億元,具體來看,信貸ABS市場中資產(chǎn)類型為信用卡分期的ABS共7單、規(guī)模635億元,個人消費貸11單、發(fā)行規(guī)模466億元;企業(yè)ABS市場中,資產(chǎn)類型為個人消費貸的92單,規(guī)模1932.61億元。

從發(fā)行規(guī)模來看,盡管僅是2017年規(guī)模的近6成,但仍呈現(xiàn)平穩(wěn)回升。尤其在去年底,11月、12月,個人ABS產(chǎn)品分別發(fā)行了19單、12單,發(fā)行規(guī)模分別為534和354億元,融360數(shù)據(jù)顯示,這是除9月份之外全年發(fā)行量最大的兩個月度。

尤其是,百度金融、攜程金融、小米小貸等,以及持牌消費金融機(jī)構(gòu)興業(yè)消費金融都在2018年發(fā)行產(chǎn)品,極大豐富了ABS參與主體。

2018年12月,持牌消費金融公司興業(yè)消費金融,在銀行間債券市場發(fā)行“興晴2018年第一期個人消費貸款資產(chǎn)支持證券”,規(guī)模19.25億元;這也是繼捷信消費金融、中銀消費金融之后第三家發(fā)行ABS產(chǎn)品的持牌消費金融機(jī)構(gòu)。2018年,捷信消費金融也發(fā)行了4筆、規(guī)模總計124億元的產(chǎn)品。

2018年12月,百度金融首次將教育分期資產(chǎn)單獨打包、“天風(fēng)—度小滿教育貸2018年第1期資產(chǎn)支持專項計劃”。融360大數(shù)據(jù)研究院分析師李萬斌認(rèn)為,“作為百度金融產(chǎn)品‘度小滿’最早、也最重點布局的領(lǐng)域,百度教育貸資產(chǎn)近期獲得了80億元的ABS儲架額度,預(yù)計將會連續(xù)發(fā)行。”

此外,攜程金融拿去花消費分期發(fā)行30億規(guī)模ABS產(chǎn)品,小米小貸也在2018年下半年發(fā)行了至少3支、規(guī)模合計30億元的ABS產(chǎn)品,還有蘇寧金融擬發(fā)行規(guī)模5億元的ABS產(chǎn)品,這些都極大豐富了消費金融ABS的參與主體。

不過,從發(fā)行規(guī)模、發(fā)行單數(shù)來看,阿里系、京東系的消費金融ABS產(chǎn)品在市場仍處于近乎壟斷地位。

ABS票面發(fā)行利率波動下行,融資成本走低

個人消費ABS產(chǎn)品快速發(fā)展日益受到市場關(guān)注,因其正成為螞蟻金服、京東金融等金融科技企業(yè)重要的融資工具補(bǔ)充;而優(yōu)先級票面利率高低(即ABS產(chǎn)品的定價高低),是衡量ABS融資成本的重要指標(biāo)。

鑒于監(jiān)管機(jī)構(gòu)、流通市場以及發(fā)行主體不同,不同的個人消費ABS產(chǎn)品融資成本有所差異,但從數(shù)據(jù)可以看出,2018年受整體宏觀利率下行趨勢的影響,信貸ABS發(fā)行利率同樣呈下行趨勢;企業(yè)ABS市場方面,由于整個市場對ABS產(chǎn)品差異化的認(rèn)知程度在加強(qiáng),發(fā)行利率范圍反而變寬。

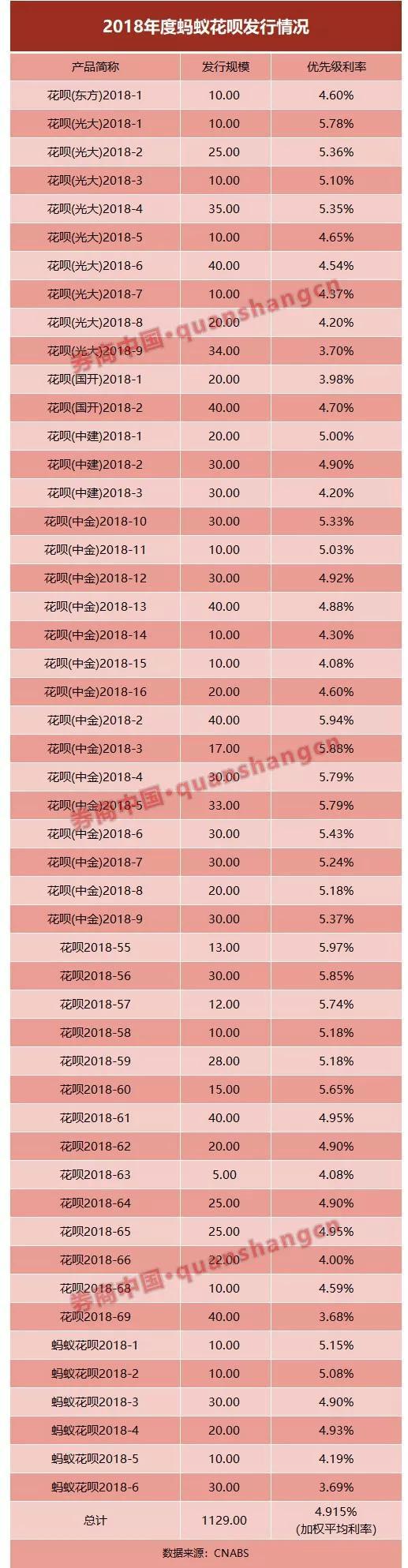

具體來看,CNABS數(shù)據(jù)顯示,螞蟻金服消費分期產(chǎn)品“花唄”發(fā)行50單ABS產(chǎn)品、規(guī)模合計1129億元,優(yōu)先級發(fā)行利率最低的有3.68%;最高的“花唄2018-55”優(yōu)先級利率達(dá)到5.97%。綜合來看,加權(quán)平均優(yōu)先級票面利率為4.915%。

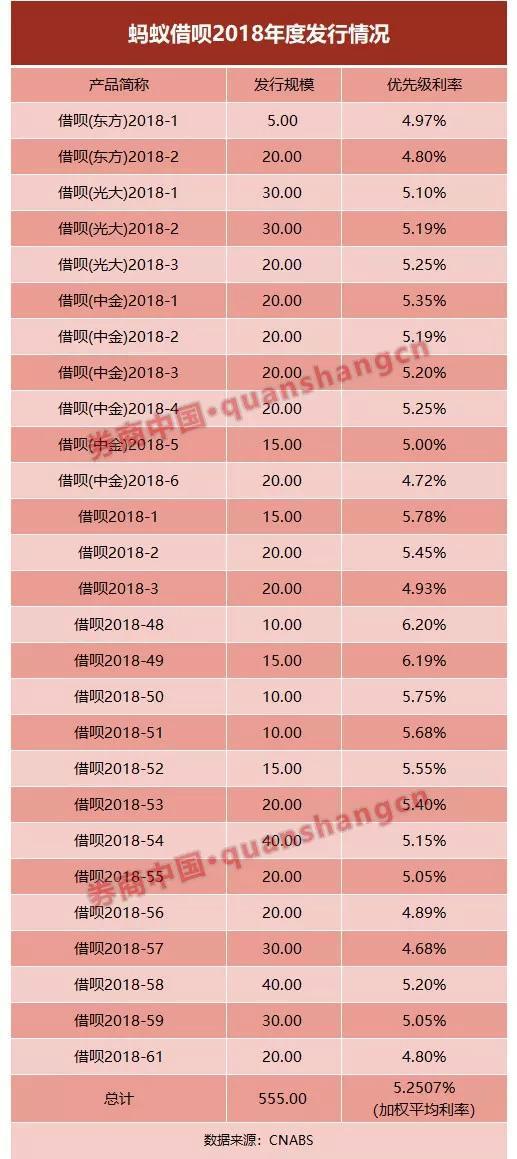

由于底層資產(chǎn)性質(zhì)不同,螞蟻金服旗下消費信貸產(chǎn)品“借唄”的發(fā)行利率明顯比“花唄”產(chǎn)品高。CNABS數(shù)據(jù)顯示,借唄2018年17單ABS產(chǎn)品、合計發(fā)行規(guī)模555億元,利率較低的“借唄2018-61”為4.8%,發(fā)行成本較高的“借唄2018-48”優(yōu)先級票面利率達(dá)到了6.2%,17單產(chǎn)品的加權(quán)平均利率為5.2507%。

再來看看京東白條,和“花唄”同樣是消費分期產(chǎn)品,CNABS數(shù)據(jù)顯示,2018年發(fā)行9單、規(guī)模合計155億元,優(yōu)先級票面利率最高的是“京東白條18號2018-5”5.65%;全部產(chǎn)品加權(quán)平均利率4.73%。

CNABS分析人士認(rèn)為,阿里系列和京東系列依托其母公司完善的管理體系、技術(shù)和人員優(yōu)勢,擁有較為完善的風(fēng)險管理體制和風(fēng)險管理技術(shù),市場認(rèn)可度高,在定價方面(即發(fā)行票面利率)形成了自己的規(guī)律。“從市場表現(xiàn)看,基礎(chǔ)資產(chǎn)類型對發(fā)行利差影響較大。”該人士告訴券商中國記者,現(xiàn)金貸、類現(xiàn)金貸資產(chǎn)ABS的利差明顯就比消費分期資產(chǎn)ABS高。

毫無疑問,發(fā)行主體不同,個人消費ABS產(chǎn)品融資成本也會有差異。興業(yè)消費金融的ABS產(chǎn)品優(yōu)先級票面利率為3.99%,相比之下,捷信消費金融的發(fā)行利率4.5%~5.99%。其他優(yōu)先級發(fā)行票面利率,百度金融為4.25%;電商系唯品會則高達(dá)5.28%。

融360數(shù)據(jù)顯示,2018年度消費金融ABS產(chǎn)品的加權(quán)平均優(yōu)先級票面利率為4.65%,比上年低了約0.4個百分點;從各個月份來看,這一利率整體呈波動下行趨勢,1月份的優(yōu)先級票面利率高達(dá)5.98%,到8月份降至5%以下,11月份更是低至4.09%。12月份雖略有回升,但從單個產(chǎn)品來看,同一機(jī)構(gòu)發(fā)行的同樣基礎(chǔ)資產(chǎn)的ABS產(chǎn)品利率仍在下降,比如借唄ABS從11月份的4.97%降至4.72%。分機(jī)構(gòu)類型來看,2018年銀行系的平均優(yōu)先級票面利率最低,僅為4.02%;持牌機(jī)構(gòu)(包括銀行和正規(guī)的消費金融公司)仍然具有明顯的成本優(yōu)勢。

圖表: 2018年各月消費金融ABS的優(yōu)先級票面利率;圖表來源:融360

圖表: 2018年各月消費金融ABS的優(yōu)先級票面利率;圖表來源:融360從2017年底開始,受監(jiān)管與風(fēng)險等多種因素的影響,消費金融ABS急剎車, 2018年2月甚至出現(xiàn)零發(fā)行,但隨即在3、4月份實現(xiàn)了較為強(qiáng)勁的反彈。2018年下半年,消費金融ABS延續(xù)這一反彈趨勢,9月份出現(xiàn)了全年最高的發(fā)行量,11、12月份又形成一波小高潮,全年發(fā)行規(guī)模遠(yuǎn)超預(yù)期。李萬斌仍看好2019年個人消費ABS的表現(xiàn),“除了數(shù)據(jù)方面的良好表現(xiàn)外,2018年下半年以來,資產(chǎn)證券化和消費金融領(lǐng)域的利好消息不斷,消費金融規(guī)模仍在持續(xù)攀升、資產(chǎn)證券化的環(huán)境不斷規(guī)范、資金面持續(xù)改善等等。”

CNABS運營方、上海和逸金融信息服務(wù)有限公司董事長林華分析,從當(dāng)前ABS市場各資產(chǎn)類型的月度償付規(guī)模來看,個人消費貸款、保理融資將是2019年ABS市場最大償付規(guī)模的資產(chǎn)類型,同時提醒,“2019年ABS市場仍處于兌付高峰期,市場需持續(xù)警惕資產(chǎn)證券化產(chǎn)品違約。”

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:楊群

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)