【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監(jiān)督職責,幫助消費者解決金融糾紛。 【在線投訴】

今天,全國社保基金理事長樓繼偉在第十六屆企業(yè)發(fā)展高層論壇上的講話,刷屏了。

在這個講話中,樓繼偉全面闡述了對于當前經(jīng)濟的看法,內(nèi)容詳盡,觀點鮮明。對于2018年的重點工作——防范金融風險,樓繼偉也進行了重點論述,引入思考。

樓繼偉特別提到了上世紀90年代整頓金融秩序?qū)Ξ斚碌膯⑹荆鲜兰o90年代,朱镕基同志堅持分業(yè)經(jīng)營,認為現(xiàn)階段公民規(guī)范守法意識不足、機構監(jiān)管能力不足,混業(yè)必亂。樓繼偉還建議學習最“枯燥乏味”的加拿大模式,更加嚴格地限制銀行業(yè)的杠桿作用,限制衍生品交易,防范金融風險傳染,著力保護金融消費者。

作為一位曾經(jīng)掌管中國“錢袋子”的老財經(jīng),樓繼偉是朱镕基時代市場經(jīng)濟體制改革的制度設計者之一,更是為人熟知的一以貫之的“市場派”。但是對待金融問題上,樓繼偉此番表態(tài),顯然更加強調(diào)對于金融行業(yè)的嚴格管制,再對“金融亂象”當頭潑了一盆冷水。

我們看樓繼偉關于金融市場的4個判斷:

1、現(xiàn)在中國是混業(yè)發(fā)展到極致的金融市場,風險高企。

2、當前金融行業(yè)利潤已超過其他行業(yè)利潤總和,房地產(chǎn)金融化和金融脫實向虛是最重要的宏觀風險點。

3、我國特有的風險,如中國特色的交易衍生品泛濫,各類中國特色的金融、類金融機構和區(qū)域性市場的創(chuàng)新設立,監(jiān)管難度極大等問題。

4、整治金融風險絕非一日之功。如果能在三年左右的時間解決這一問題,名義利率過高的問題也能隨之解決。

1 中國是混業(yè)發(fā)展到極致的金融市場

樓繼偉表示:

過度的混業(yè)造成一系列金融亂象,名目繁多的中國特色衍生品另人眼花繚亂,同業(yè)、通道、嵌套、資金池、龐氏融資性的萬能險、P2P、非標、現(xiàn)金貸等等層出不窮、相互疊加,結果是不斷抬高資金成本,加劇實體經(jīng)濟困難。

同時,風險傳染的渠道極不透明。相比于美國十年前的金融市場,各種衍生品風險收益特征是有定義的,如MBS、CDS、CDO等,也都是經(jīng)過備案的。我國則更為混亂,需要穿透到產(chǎn)品底層,才能識別真實的風險收益特征。

我國的金融機構,除常規(guī)的銀行、證券、保險、基金外,各類中國特色的金融、類金融機構和區(qū)域性交易市場創(chuàng)新設立更是眼花繚亂,不勝枚舉。這樣,我國產(chǎn)生系統(tǒng)性金融風險的概率是相當大的。因此,眼下更為迫切的任務是打好風險防控攻堅戰(zhàn)。我認為,我們付出艱辛的努力,能夠打贏這場攻堅戰(zhàn),仍同美國十年前的場景對比來說明這一點。

這很大程度上,歸功于金融脫媒以及互聯(lián)網(wǎng)金融的異軍突起,直接推動金融機構的業(yè)務創(chuàng)新與業(yè)務交叉融合越來越多,諸如互聯(lián)網(wǎng)金融、全牌照金融控股公司等跨領域的金融業(yè)務、金融產(chǎn)品與金融機構日益涌現(xiàn)。

顯然,要遏制混業(yè)勢頭,首當其沖的就是互聯(lián)網(wǎng)金融。

我們以互聯(lián)網(wǎng)金融最具代表的P2P為例,2012年只有110家,2013年只有523家,2014年達到1575家,2015年飆升到3859家,今年則已接近4000家!4年間,平均每天成立近3家平臺。而且這只是公開的數(shù)字!

這些瘋狂成立的企業(yè),都是來解決金融問題的嗎?顯然不是,大部分都是“互聯(lián)網(wǎng)+金融騙子”的模式,頻繁跑路!90%的平臺要倒閉,這句話并沒有危言聳聽,因為至少90%的平臺都不是真正的P2P。他們只是把老式的集資詐騙搬到了網(wǎng)上,開了一個賭場!

回想1993年,朱镕基總理期間,中國“第一非法集資案”, 北京一個叫沈太福的中年男子,以24%年息非法集資10幾個億。中南海震怒了。朱镕基拍案而起。1993年3月31日,沈太福在北京首都機場被警方拿下。1994年4月11日,沈太福被處決。是時,中國還沒有專門針對非法集資的金融立法。他被指控的罪名為“貪污罪和行賄罪”。

反觀今天的非法集資案,動不動就15%、18%利息,錢從哪兒來?從e租寶開始到中晉,再到如今的錢寶網(wǎng)一連串所謂的大型金融平臺接連出事,動輒上百億,觸目驚心!而最后的始作俑者,卻往往沒有下文,我們是不是應該徹查都是一群什么人在搞金融!

其次是金控平臺。

近年來,擁有多個金融牌照的金融控股公司正如“雨后春筍”般涌現(xiàn),央企金控、地方金控、民營金控、互聯(lián)網(wǎng)類金融混業(yè)經(jīng)營機構加速“跑馬圈地”,金融混業(yè)經(jīng)營、產(chǎn)業(yè)資本和金融資本結合成為重要趨勢。在集成資源的同時,也加劇了實體經(jīng)濟與金融體系、各金融業(yè)態(tài)之間的風險共振,給金融穩(wěn)定造成風險。

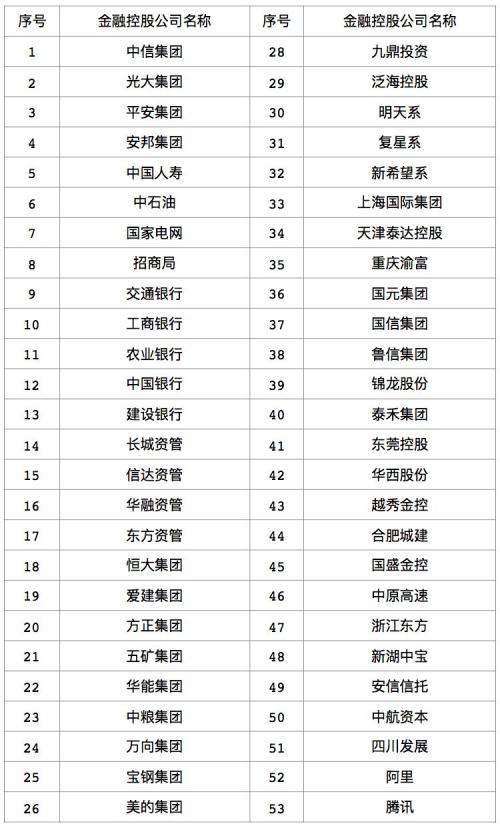

據(jù)不完全統(tǒng)計,截至 2016 年末,全國各類金融控股公司已達 53 家 ( 如下表 )。而旗下包括銀行、證券、信托、期貨、公務基金、租賃、基金子公司、基金銷售、第三方支付、小額貸款、典當?shù)?11 個行業(yè) 252 家子公司和金控平臺。

顯然,金控平臺的混業(yè)經(jīng)營的方式削弱了現(xiàn)行金融分業(yè)監(jiān)管的基礎。對此,加強監(jiān)管勢在必行,近日國資委在2018年的重點任務當中就提出將嚴控金融業(yè)務,嚴禁中央企業(yè)脫離主業(yè)單純做大金融業(yè)務。全面加強委托貸款、內(nèi)保外貸、融資租賃等高風險業(yè)務管控,嚴禁融資性貿(mào)易和“空轉”貿(mào)易,發(fā)現(xiàn)一起處理一起。為了應對央企金融領域的高風險業(yè)務,下一步,國資委將研究建立專門針對中央企業(yè)的金融業(yè)務風險監(jiān)控報告體系。

2 房地產(chǎn)金融化成為最大宏觀風險點

樓繼偉說:

“房子是用來住的,不是用來炒的”,“金融要回歸本源,為實體經(jīng)濟服務”。這實際上是指出房地產(chǎn)金融化,和金融脫實向虛是最重要的宏觀風險點。在美國金融危機爆發(fā)之前,每人都擁有住房的“美國夢”,深入人心,而不去管有沒有實際能力。在金融市場上,以房貸為底層資產(chǎn)的MBS,及其衍生出的一系列產(chǎn)品充斥。最終兩者交織傳染,相互激勵,風險爆發(fā)。

中國社科院報告顯示,近一年多來,金融機構甚至將超過40%的貸款量都投放到房地產(chǎn)領域。如此多的信貸的堆積,或會令中國銀行業(yè)出現(xiàn)被房地產(chǎn)綁架的風險。

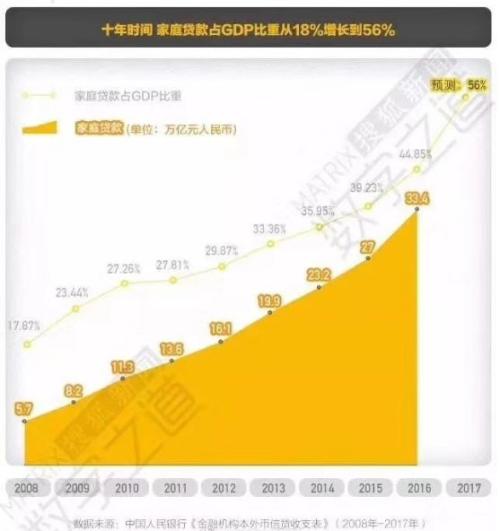

有關統(tǒng)計顯示,2008年,中國全部家庭貸款才5.7萬億元,而到了2017年,這個數(shù)字預計接近50萬億元。由此可見,房地產(chǎn)金融化和泡沫化之嚴重。

對此,從去年以來,中央已經(jīng)高度重視。無論中央經(jīng)濟工作會議,還是日前銀監(jiān)會主席郭樹清接受《人民日報》專訪,都透露出進一步遏制房地產(chǎn)行業(yè)泡沫,防范樓市加杠桿引發(fā)金融風險的決心。

反映在房地產(chǎn)信貸領域,就是往年年初房地產(chǎn)信貸會比較寬松的情況,在今年開年之后并沒有出現(xiàn),反而延續(xù)了去年下半年以來的持續(xù)緊張,而且住房按揭的利率上浮成為常態(tài)。就上月全國的總體情況來看,首套房貸款平均利率由年初的4.46%上漲至年末的5.38%,環(huán)比上升0.37%,同比上升20.89%。接近基準利率上浮10%的水平;而二套房貸款平均利率則為5.73%,較上月上漲0.02個百分點。

3 中國特色的金融風險

樓繼偉:

特別是我們面對我國特有的風險,如前面所舉述的中國特色的交易衍生品泛濫,各類中國特色的金融、類金融機構和區(qū)域性市場的創(chuàng)新設立,監(jiān)管難度極大等問題。

一些地方領導以往熱衷于發(fā)展地方交易市場,現(xiàn)在也發(fā)現(xiàn)難以監(jiān)管,區(qū)域性市場難免風險外溢,一旦出險,收拾起來十分棘手,也都在審慎處理和認真反思。

名義上看,我國金融監(jiān)管體系仍以“一行三會”為基本架構,實行中央垂直的分業(yè)監(jiān)管。但是,在實際工作中,“一行三會”監(jiān)管部門受機構設置等方面的限制,在實施有效監(jiān)管方面力度參差不齊,監(jiān)管資源多集中在經(jīng)濟較為發(fā)達的城市地區(qū)。

具體而言,銀行業(yè)方面,人行和銀監(jiān)部門在市和區(qū)一級均設有管理機構,在執(zhí)行上級政策、開展行業(yè)監(jiān)管和防范經(jīng)營風險方面發(fā)揮了主導作用,但到縣一級行政區(qū)域并沒有銀監(jiān)分支機構。對于證券機構和保險機構,行業(yè)監(jiān)管機構更是只延伸到省一級,市級以下并無證券和保險行業(yè)的監(jiān)管機構。使得監(jiān)管在縣級、村鎮(zhèn)領域存在很大“真空和缺失”。

從地方金融監(jiān)管的角度看,在組織架構上,大部分省市只有省市兩級地方金融監(jiān)管體系,僅有部分省建立了省、市、縣三級監(jiān)管體系,如山東省、江西省等。同時,對地方金融行業(yè)的監(jiān)管往往存在職能界定不清,多個部門監(jiān)管分散的問題。

如在一些地方,金融辦主要負責對小貸公司、融資性擔保公司的設立進行審核報批和監(jiān)督管理,同時對民間資本、民間借貸以及資金合作社進行審批與監(jiān)管 ;商務部門(或者經(jīng)貿(mào)委)主要負責審批典當行和融資租賃公司的設立,并進行監(jiān)管;發(fā)改委負責對基金公司設立的備案報批和管理;而對非融資性擔保公司和網(wǎng)絡貸款平臺等機構,目前沒有明確的監(jiān)管主體。

特別是,地方政府金融辦普遍集協(xié)調(diào)、服務、規(guī)劃和監(jiān)管職能于一身,出于發(fā)展地方經(jīng)濟的需要,金融辦有爭取金融資源、推動地方金融擴張的傾向,這與金融監(jiān)管目標存在沖突。這也就理解了一些地方瘋狂成立網(wǎng)絡小貸公司的原因。對此,如何進行監(jiān)管協(xié)調(diào),仍然有待進一步“破題”。

4 名義利率過高的問題可能持續(xù)3年

樓繼偉:

當前,我國M2與GDP的比例超過200%,與日本的水平大體相當,超過美國91%的兩倍。但從利率水平看,2017年我國1個月的SHIBOR拆借利率平均水平為4.09%,同期日本的可比利率水平為-0.01%,美國為1.1%。我國貨幣環(huán)境更為寬松,資金成本反而更高,表明金融體制存在嚴重的扭曲。

是否有必要讓金融機構承擔混業(yè)監(jiān)管真正到位后的高額合規(guī)成本?是否有必要讓實體經(jīng)濟支付過高的名義利息?無論這是因為高額合規(guī)成本外溢,抑或是因為過度混業(yè)、多重衍生造成的高風險定價。

我十分認同劉鶴同志不久前在達沃斯峰會所講的,“爭取在未來三年左右時間,打贏防范金融風險攻堅戰(zhàn)”的判斷。如果能在三年左右的時間解決這一問題,名義利率過高的問題也能隨之解決。

其實,當下的中國是全世界貨幣供應最為充裕的國家,M2廣義貨幣總量達到了167萬億,國內(nèi)的GDP才剛剛過80萬億。但是,即便如此,在央行沒有加息的情況下,市場利率的上行速度和幅度仍然非常快,只能說明中國的債務規(guī)模已經(jīng)鋪得太大,金融投機也早已反客為主!

如果不及時對房地產(chǎn)金融化和地方債務實行雙緊縮政策,潛在危機將為期不遠。就像樓繼偉所說,“我國產(chǎn)生系統(tǒng)性金融風險的概率是相當大的”。如今,從高層的認識、政府認識和對關鍵風險點的認識上,都有了基本一致的判斷,以時間換空間的改革措施已經(jīng)在路上。是揚湯止沸還是釜底抽薪?不僅僅是要講原則,更要有巨大的政治勇氣。從這個角度說,未來3年防范系統(tǒng)性風險的同時,名義利率過高的問題也有可能持續(xù)3年時間。

責任編輯:楊群

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)