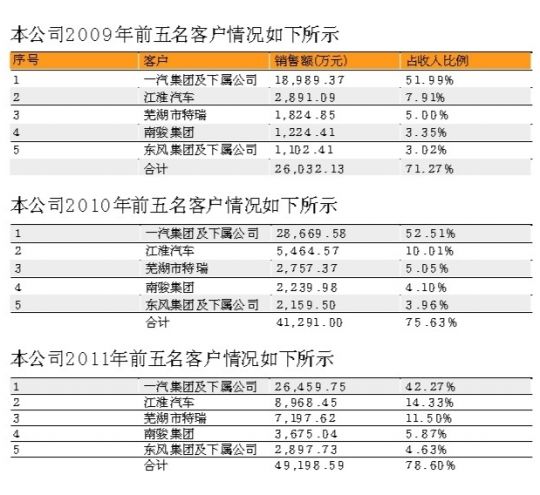

šŃĮŁ╩└īÜų„ę¬Å─╩┬Ų¹▄ć▐DŽ“Ų„╝░Ųõ╦¹▐DŽ“ŽĄĮyĻPµI┴Ń▓┐╝■Ą─čą░lĪóįOėŗĪóųŲįņ║═õN╩█ĪŻ

šŃĮŁ╩└īÜų„ę¬Å─╩┬Ų¹▄ć▐DŽ“Ų„╝░Ųõ╦¹▐DŽ“ŽĄĮyĻPµI┴Ń▓┐╝■Ą─čą░lĪóįOėŗĪóųŲįņ║═õN╩█ĪŻ| ░ląąārĖ± | 2.58į¬/╣╔ |

| ░ląą╣╔öĄ | 1500╚f╣╔ |

| ─╝╝»┘YĮ | 3870╚fį¬ |

| ų„│ąõN╔╠ | šą╔╠ūC╚» |

|

|

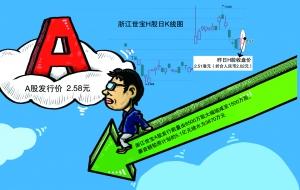

2012─Ļ10į┬│§Ż¼šŃĮŁ╩└īÜ╗žÜwA╣╔Ą─ėŗäØš²╩Į½@Ą├▒O╣▄īėĘ┼ąąŻ¼▓óė┌«öį┬8╚šŲķ_╩╝┴╦Ųõ┬Ęč▌įāār╣żū„ĪŻ░┤šššŃĮŁ╩└īÜ─┐Ū░╣½▓╝Ą─A╣╔IPOĄ─░ląąėŗäØŻ¼Ųõ┤╦┤╬öM░ląą▓╗│¼▀^6500╚f╣╔ą┬╣╔Ż¼ėŗäØ─╝┘Y╝s5.1ā|į¬ĪŻ╚╗Č°šŃĮŁ╩└īÜĖ▀ė┌H╣╔3▒ČĄ─Č©ārį┘ę²ą┬╣╔╚²Ė▀ō·ænŻ¼▒╗ųĖōp║”═Č┘Yš▀└¹ęµĪŻ10į┬24╚š═ĒķgŻ¼šŃĮŁ╩└īÜ╣½▓╝┴╦ūŅĮKĪ░╩▌╔ĒĪ▒░ląąĘĮ░ĖŻ¼2.58į¬Ą─░ląąāräōŽ┬ųąąĪ░Õ░ląąārą┬Ą═ĪŻ═¼ĢrŻ¼░ląąöĄ┴┐┐s£p×ķ1500╚f╣╔Ż¼─╝╝»┘YĮ▓╗ĄĮįŁėŗäØĄ─╩«Ęųų«ę╗ĪŻ▀@ę▓╩Ū└^┬ÕĻ¢ŃfśIų«║¾ėųę╗╝ę┤¾Ę∙┐s£p░ląąārĖ±╝░░ląąöĄ┴┐Ą─IPO╣½╦ŠĪŻ

ū„×ķ10į┬Ę▌╬©ę╗IPOĄ─╣½╦ŠŻ¼šŃĮŁ╩└īÜ╗žÜwA╣╔ų«┬├ę²╚╦ūó─┐ĪŻšŃĮŁ╩└īÜ┤╦┤╬öMė┌╔ŅĮ╗╦∙░ląą▓╗│¼▀^6500╚f╣╔Ż¼ėŗäØ─╝┘Y╝s5 .1ā|į¬Ż¼ęį┤╦ėŗ╦Ń├┐╣╔░ląąārę¬▀_ĄĮ7.85į¬/╣╔Ż¼▓╗āHĖ▀ė┌A╣╔═¼śI╩ąė»┬╩Ż¼Ūę▌^ŲõĖ█╣╔╣╔ārŻ¼ęÓęńār3▒ČėąėÓĪŻšŃĮŁ╩└īÜĄ─Ė▀╩ąė»┬╩ätę²░l┴╦╩ął÷ī”ą┬╣╔Ī░╚²Ė▀Ī▒╗žÜwĄ─ō·ænŻ¼╩ął÷╚╦╩┐šJ×ķŻ¼ą┬╣╔░ląąųŲČ╚Ė─Ė’į┘Ųž┬®Č┤ĪŻ

ū„×ķ10į┬Ę▌╬©ę╗IPOĄ─╣½╦ŠŻ¼šŃĮŁ╩└īÜ╗žÜwA╣╔ų«┬├ę²╚╦ūó─┐ĪŻšŃĮŁ╩└īÜ┤╦┤╬öMė┌╔ŅĮ╗╦∙░ląą▓╗│¼▀^6500╚f╣╔Ż¼ėŗäØ─╝┘Y╝s5 .1ā|į¬Ż¼ęį┤╦ėŗ╦Ń├┐╣╔░ląąārę¬▀_ĄĮ7.85į¬/╣╔Ż¼▓╗āHĖ▀ė┌A╣╔═¼śI╩ąė»┬╩Ż¼Ūę▌^ŲõĖ█╣╔╣╔ārŻ¼ęÓęńār3▒ČėąėÓĪŻšŃĮŁ╩└īÜĄ─Ė▀╩ąė»┬╩ätę²░l┴╦╩ął÷ī”ą┬╣╔Ī░╚²Ė▀Ī▒╗žÜwĄ─ō·ænŻ¼╩ął÷╚╦╩┐šJ×ķŻ¼ą┬╣╔░ląąųŲČ╚Ė─Ė’į┘Ųž┬®Č┤ĪŻ ū„×ķ10į┬Ę▌╬©ę╗Ą─IPOŻ¼šŃĮŁ╩└īÜĄ─╗žÜwA╣╔ų«┬ĘĖ±═Ōę²╚╦ūóęŌŻ¼╣½╦ŠŅA╣└4▒Čė┌H╣╔Ą─Č©ārūī╩ął÷┘|ę╔┬Ģ▓╗öÓĪŻČ°24╚šę╗╝ł╣½ĖµŻ¼ęŌ╬Čų°šŃĮŁ╩└īÜ▓Į┬ÕĻ¢ŃfśI║¾ēmŻ¼į┘Č╚┐s╣╔ĮĄār░ląąŻ¼įŁėŗäØ5.1ā|─╝┘YŅ~ė╔┤╦┐s╦«92%ĪŻśIā╚╚╦╩┐Ęų╬÷Ż¼šŃĮŁ╩└īÜ┐s╣╔ĮĄārų„ę¬╩Ū╩▄╩ął÷ąą×ķų„ī¦Ą─Ż¼Č°ūC▒OĢ■ģó┐╝H╣╔ĮoŽÓĻPA╣╔Č©ārīó╩Ū┤¾┌ģä▌ĪŻ

ū„×ķ10į┬Ę▌╬©ę╗Ą─IPOŻ¼šŃĮŁ╩└īÜĄ─╗žÜwA╣╔ų«┬ĘĖ±═Ōę²╚╦ūóęŌŻ¼╣½╦ŠŅA╣└4▒Čė┌H╣╔Ą─Č©ārūī╩ął÷┘|ę╔┬Ģ▓╗öÓĪŻČ°24╚šę╗╝ł╣½ĖµŻ¼ęŌ╬Čų°šŃĮŁ╩└īÜ▓Į┬ÕĻ¢ŃfśI║¾ēmŻ¼į┘Č╚┐s╣╔ĮĄār░ląąŻ¼įŁėŗäØ5.1ā|─╝┘YŅ~ė╔┤╦┐s╦«92%ĪŻśIā╚╚╦╩┐Ęų╬÷Ż¼šŃĮŁ╩└īÜ┐s╣╔ĮĄārų„ę¬╩Ū╩▄╩ął÷ąą×ķų„ī¦Ą─Ż¼Č°ūC▒OĢ■ģó┐╝H╣╔ĮoŽÓĻPA╣╔Č©ārīó╩Ū┤¾┌ģä▌ĪŻšŃĮŁ╩└īÜžöäšųĖś╦▀B─ĻÉ║╗»ė»└¹─▄┴”│ų└m┐░ænĪóī”ę╗Ų¹╝»łFĄ─┤¾┐═æ¶ę└┘ćĪóīŻ└¹╝╝ągā”éõ▓╗ūŃĪó╣½╦ŠīŹļH┐žųŲ╚╦š\ą┼ėøõøėąę╔³cĪó╝ęūÕŲ¾śI╬ČĄ└ØŌĄ╚å¢Ņ}×ķ╣½╦Š╬┤üĒĄ─│╔ķLąį├╔╔Žę╗īėĻÄė░ĪŻ