文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader) 專欄作家麥樸思(Mark Mobius,鄧普頓新興市場團隊執(zhí)行主席)

作為新興市場投資者,我們主要著眼于所投資公司的基本經(jīng)營模式和基本因素,多于整體宏觀見解。我們一直采取審慎態(tài)度,希望對我們認為仍存在長線上升潛力、但無辜被拋售的公司作增持。展望未來,必須留意的是金融市場低迷期可提供最優(yōu)厚的中線上升潛力。

對新興市場投資者來說,2015年在多個方面都充滿考驗。不過,我們認為多項造成近期市況波動的因素只是暫時性質(zhì),基于幾項因素,長線而言我們對新興市場持樂觀態(tài)度。

新興市場實力雄厚

首先,新興經(jīng)濟體的經(jīng)濟成長趨勢普遍比發(fā)達市場穩(wěn)健。這是一項持續(xù)長線主題,我們預(yù)期會延續(xù)至2016年和以后。即使巴西及俄羅斯等主要經(jīng)濟體陷于衰退,據(jù)國際貨幣基金組織估計,新興市場于2016年的成長預(yù)計仍可達到4.5%,比發(fā)達市場的預(yù)計成長率2.2%高出超過一倍1。第二,大多數(shù)新興經(jīng)濟體的基本因素于過去十年間有顯著改善。新興市場的外匯儲備穩(wěn)步上升,截至2015年第三季末,整體新興市場持有大約74000億美元的儲備,遠多于整體發(fā)達市場所持有的42000億美元2 。此外,新興市場的公共債務(wù)占國內(nèi)生產(chǎn)總值的占比水平普遍較佳 — 約為30%,而發(fā)達市場的比例超過100%3。這并非表示一些新興市場政府負債不多,但整體而言與國內(nèi)生產(chǎn)總值相比的債務(wù)十分輕微。

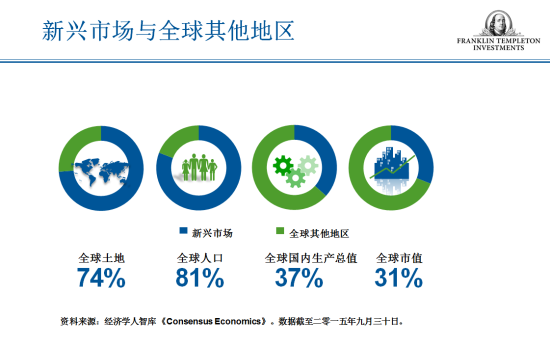

第三,新興市場在資源及人口統(tǒng)計上擁有可觀但尚未開發(fā)的潛力。這些國家占全球接近四分之三的土地面積和五分之四的人口4。不少新興國家都擁有豐富的商品蘊藏(例如石油、燃氣、鐵及其他金屬),有些國家更是重要的農(nóng)業(yè)商品生產(chǎn)國。新興市場擁有高比例的年輕人口,處于人生階段中生產(chǎn)力最高的階段,為其他大型經(jīng)濟體提供低成本生產(chǎn)基地。新興市場不單是全球部分硬商品和軟商品的重要生產(chǎn)國,還能提供重要的勞工來源,現(xiàn)在本身更漸漸成為重要的消費推動經(jīng)濟體。不過,新興市場僅占全球國內(nèi)生產(chǎn)總值的37%,余下的63%都來自發(fā)達市場。5 我們預(yù)期這項差距會隨著新興市場的未開發(fā)潛力逐步釋放而收窄,推動成長向前,繼續(xù)超越發(fā)達市場。

不局限于短線,著眼于優(yōu)厚的公司基本因素

我們認為,影響新興市場2016年表現(xiàn)的最大風(fēng)險來自無法預(yù)見的地緣政治或金融事態(tài)。盡管大多數(shù)已知的風(fēng)險因素一般已被市場估值反映,投資者對意料之外的事總是做出過度負面的反應(yīng),而新興市場在這種情況下就往往因為資金避險而首當(dāng)其沖。市場波動的加劇雖令人惴惴不安,我們的目標卻是不受短線局限,發(fā)掘并投資于管理完善以及我們認為估值吸引的的成長領(lǐng)袖。

作為新興市場投資者,我們主要著眼于所投資公司的基本經(jīng)營模式和基本因素,多于整體宏觀見解。我們一直采取審慎態(tài)度,希望對我們認為仍然存在長線上升潛力、但無辜被拋售的公司作增持。展望未來,必須留意的是金融市場低迷時期可提供最優(yōu)厚的中線上升潛力。2015年底,按市盈率和市賬率衡量,我們認為新興市場和發(fā)達市場相比似乎被低估。

1. 資料來源:ó2015國際貨幣基金組織,《世界經(jīng)濟展望》,2-15年10月。版權(quán)所有。有關(guān)更多資料供貨商的數(shù)據(jù),請瀏覽www.franklintempletondatasources.com。

2. 資料來源:FactSet;經(jīng)濟學(xué)人智庫;經(jīng)濟合作與發(fā)展組織。有關(guān)更多資料供貨商的數(shù)據(jù),請瀏覽www.franklintempletondatasources.com。

3. 資料來源:FactSet;經(jīng)濟學(xué)人智庫。數(shù)據(jù)截至2014年12月30日。有關(guān)更多資料數(shù)據(jù)供貨商的數(shù)據(jù),請瀏覽www.franklintempletondatasources.com。

4. 資料來源:經(jīng)濟學(xué)人智庫《Consensus Economics》。數(shù)據(jù)截至2015年9月30日。

5. 資料來源:同上

(本文作者介紹:鄧普頓新興市場團隊執(zhí)行主席,40余年環(huán)球市場投資經(jīng)驗,全面負責(zé)鄧普頓新興市場的研究和投資管理。)

本文為作者獨家授權(quán)新浪財經(jīng)使用,請勿轉(zhuǎn)載。所發(fā)表言論不代表本站觀點。

責(zé)任編輯:李兀 SF053

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

鄧普頓新興市場團隊執(zhí)行主席,40余年環(huán)球市場投資經(jīng)驗,全面負責(zé)鄧普頓新興市場的研究和投資管理。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼