文/新浪財經意見領袖機構專欄 讀懂新三板

攢兩個明星,拿一個劇本,注冊一公司,拿點風投,拍一部劇,做個兩三千萬收入,然后掛到新三板。之后再募個把億,多買幾部劇本,爭取搞部熱門片,然后,告訴資本市場——“這、就、是,未來的、華-誼-兄-弟”。

一大波“華誼兄弟”來襲 警惕新三板影視泡沫

一大波“華誼兄弟”來襲 警惕新三板影視泡沫攢兩個明星,拿一個劇本,注冊一公司,拿點風投,拍一部劇,做個兩三千萬收入,然后掛到新三板。之后再募個把億,多買幾部劇本,爭取搞部熱門片,然后,告訴資本市場——“這、就、是,未來的、華-誼-兄-弟”。

過去幾年,這樣的故事在影視圈到處流傳。拜中國電影票房市場大躍進所賜,故事仍在上演中。

但盛宴終有散席時,一堆堆依靠少數幾個影視項目就想成為超級平臺的公司,絕大部分注定不能如愿。讀懂君之前寫過一篇文章《一部電影拖垮一家新三板公司,過去一年最高下跌93%》,即是這一泡沫的注解。

讀懂新三板研究中心近期研究了新三板上的24家影視公司,這些公司主營電影或電視劇,不包括靠炒股發達的恒大文化,不包括至今未掛牌的紀中影視,也不包括影視周邊產業的公司。

結論是:警惕影視泡沫,小心下注那些豪賭單一項目的公司,遠離大部分影視股。

一半導演和明星已經或即將進入新三板

項目型公司向來不是資本市場關注的重點。但在本輪影視行業的泡沫大潮中,資本下注影視公司卻成為普遍現象。華誼兄弟、光線傳媒在創業板的成功,以及中國票房市場的大爆發,正是此種下注的邏輯所在。

現在,那些已經下注的公司,很多已經來到新三板。根據東方財富choice的數據統計以及東財行業分類,新三板市場上,與影視娛樂、動漫相關的公司共有83家,讀懂新三板研究中心最終選擇了24家影視公司作為研究對象。

盡管你可能不知道這24家影視公司的名字,但如果說起他們背后的股東和操刀人,你一定不會陌生,郭敬明持股的和力辰光、孫紅雷入股的青雨傳媒、孫儷持股的海潤影業,等等。可以這么說,中國一半導演和明星已經或即將進入新三板。

還是讓我們來看看這24家公司的整體情況。2015年,這24家公司的營收表現不俗,9家公司營收過億,只有2家公司收入在1000萬以下。21家公司的營收較上一年出現不同程度的增長,其中增長速度最快的是影達傳媒,較去年增長了1490.44%,原因是增發獲得資金使多個影視項目上馬。另外,從凈利潤數據看,8家公司凈利潤超過3000萬。

讀懂君需要提醒你的是,盡管凈利潤在增長,但相對于營收增速,凈利潤的增速較慢。24家影視公司中,17家公司實現了凈利潤增長,其中增長最快的是龍騰影視,較去年增長了853.11%,而下滑最嚴重的是保奇影視,較去年下降了422.57%,原因是2015投資拍攝的電視劇在報告期內未產生銷售收入,再加之掛牌所需的相關中介費用,使得凈利潤出現了大幅度下滑。24家影視公司總體業績走勢圖

再來看市值數據。24家傳統影視公司中,大部分公司總市值在10億以內,其中基美影業、青雨傳媒、藝能傳媒位列市值前三,分別為25.89億、14.20億和9.45億。包括藝能傳媒在內的14家公司,市值在10億以下。當然,讀懂君需要提醒你的是,上述公司估值中的一部分都是上輪定增的估值。

收入、利潤以及估值數據不錯,背后是一個又一個項目的推動,而這也是影視公司業務擴張的主流模式。

2015年,24家公司上映的影視劇作品33部,較2014年增加了3部,與之伴隨的是營收增長了近一倍,這同中國電影總票房從2014年的296億增長到2015年的440億的趨勢較為一致。

但要搞項目就要用錢。而這些公司嚴重缺錢。

搞項目嚴重缺錢,八成公司掛牌兩個月就提融資

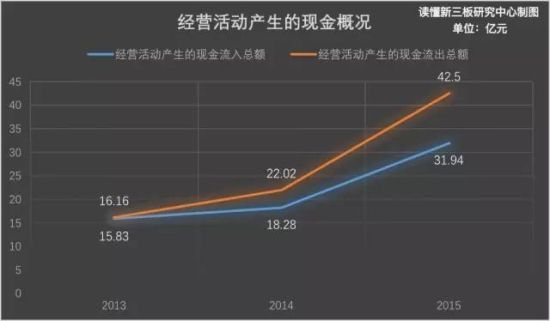

一部影視作品從籌備立項到開機拍攝、后期制作再到發行,從頭至尾都需要大量的資金投入。相較于A股市場的影視公司,隨著影視作品總成本的增加,24家影視公司中的大部分公司總是處于缺錢狀態。從它們的經營活動所產生的現金流數據,可以看出流出資金一年比一年多,并且由于資金回收周期長,導致流入與流出現金的差值一直在擴大。關于24家公司現金流的情況,具體請見下圖。

缺錢嚴重。不外乎兩個原因:

1.電影、電視劇制作成本逐年增加,影視公司自有流動資金根本無法滿足需求。

2.影視劇的資金周轉率非常低,更加劇了“錢荒”。

讀懂君統計并計算了這24家公司2013年-2015年的貨幣資金與可變現的流動性資產(交易性金融資產、其他流動資產、應收票據)的總值,他們和總資產的平均比值分別為13.10%、10.21%、16.72%。雖然2015年比值有所上升,但實際上是個別幾家公司(基美影業、和力辰光)貨幣資金大幅度增加拉升了平均值。大部分公司這三年一直處在10%以下的水平。

一方面貨幣資金不足,另一方面營業總收入又無法覆蓋營業總成本(13家公司營業總收入低于或略高于營業總成本),對于現在電視劇動則百萬一集、電影動輒一部上億的拍攝成本,這點錢是完全不夠的。

資金周轉率低是行業特性,一部電視劇從開發、制作、播出、回款,往往經歷長達1.5年至2年的周期,電影則可能更長。

資金周轉率低往往體現在應收賬款和存貨上。

首先是應收賬款方面,從讀懂新三板研究中心的數據中可以發現,這些公司每1元營收中有0.63元是應收賬款,并且周轉天數平均為半年左右。其次是存貨方面,普遍情況是存貨約占總資產的4成,周轉天數平均在3年左右,也就是說,公司手上的存片平均需要三年才能轉化為營收。因此,資金周轉率低加劇了“錢荒”效應。

于是,2015年下半年至今,他們開始扎堆掛牌新三板。根據讀懂新三板研究中心的統計,在這24家公司中,有18家是2015年10月后掛牌的。

掛牌是為了融資。數據顯示,這24家公司,自掛牌以來有17家有過定增,其中14家是在掛牌后的兩個月內發布了定增預案,比例為82.35%。而在新三板整個市場上,這一比例為42.62%。

一個不錯的現象是,經過融資,資金饑渴癥大為緩解。不妨看下圖,增發融資金額普遍不錯,足夠覆蓋當前經營性現金流的凈流出。

但這不是長久之計。以項目制為基礎的商業模式,一旦遭遇影視行業泡沫破滅,融資環境惡化,最終極可能被滾滾前進的市場車輪碾過。

這不是虛談。不妨看下面的分析。

想靠下注單個項目成為“華誼兄弟”?風險忒大了

成也項目制,敗也項目制。整體來看,只要尚未成為行業平臺型公司,只要業績的持續性沒有得到進一步保證,風險就會如影隨行。

不妨看看以下案例。

ST春秋:前段時間因股權質押事件,ST春秋曝光率大增。雖然公司股權質押是為了拍攝《黎明決戰》這部電視劇,但整個事件和電影《王朝的女人·楊貴妃》不無關系。公司從2013年開始籌備此電影項目,至2015年7月上映,前后總成本達2.35億元,最終《王朝的女人·楊貴妃》以1.33億元票房收場。由于票房不達預期,2015年業績大幅度下滑,股價急轉直下,質押的股權出現爆倉。目前,公司已經陷入困境。

青雨傳媒:你可能不知道青雨傳媒,但你應該知道《潛伏》,青雨傳媒正是《潛伏》的制作方。和ST春秋不同,青雨傳媒并沒有因為單個項目的成敗而使業績出現大幅度波動,但公司項目的整體推進程度卻沒有跟上資本運作的步伐。公司在2014年曾與沁樸投資簽了對賭協議,在協議中,青雨傳媒表示,如果公司在2014年、2015年以及2016年度扣非后凈利潤低于5500萬元、7150萬元、8937.5萬元,則需以補償股份或現金的方式對沁樸投資進行業績補償。不幸的是,2014年和2015年公司扣非后凈利潤分別為3390萬和3653萬。目前,公司已經對沁樸投資進行了股份補償。

威客傳媒:公司投資拍攝的《全民目擊》于2013年9月上映,票房為1.8億元,票賬分成在2014年完成,當年公司凈利潤得到了較大幅度提升,由于影視項目的收入基本是一次性的(后期版權銷售收入占比較小),加之2015年3月上映的《北京紐約》票房不理想,導致公司2015年凈利潤出現大幅度下滑。

海潤影業:公司投資拍攝的《毒戰》于2013年4月上映,票房近1.5億元,當年營收大幅度增長,雖然凈利潤仍為負,但這部電影確實讓公司看到了希望。但在這之后的2014年、2015年,公司情況并不妙。2014年公司有《單身男女2》,但由于公司投資比例較小,因此2014年業績出現了下滑;2015年,《何以笙簫默》票房成績較好,但公司同樣不是制片方,票房分賬較少,加上公司投資拍攝的《華麗的上班族》遭遇票房滑鐵盧,公司2015年凈利潤受到了很大的影響。

基美影業:從市值規模、影視作品、商業運作(歐羅巴影業在中國唯一的合作伙伴)來看,基美影業都應該算得上是新三板傳統影視行業的“高富帥”,然而它也擺脫不了項目制的魔咒。2014年,公司和歐羅巴營業聯合出品的《暴力街區》和《超體》,給公司業績帶來了大幅度的提升。2015年雖然有多部作品票房成績不錯,但一部《王子與108煞》159萬元的慘淡票房,使公司2015年的凈利潤出現下滑。

和力辰光:這家公司是郭敬明持股的公司,以《小時代》聞名。“小時代”四部曲是現象級電影,雖然市場對影片質量褒貶不一,但由于郭敬明強大的吸粉能力和影片本身的話題性,最終四部電影還是賺的盆滿缽盈。作為超級IP,小時代的持續吸金能力是影視行業的神話,但和力辰光能否脫離項目制的困擾,還需要時間檢驗。

不過,即便風險巨大,絕大部分影視公司仍寄望依靠項目制推動公司成長。這也正是當前新三板影視公司投資的最大風險。

最后讀懂君想說的是:警惕影視股泡沫,遠離大部分影視股,小心下注那些豪賭單一項目的公司,保守投資者夜夜安枕。

(本文作者介紹:)

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。