文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 徐高

特朗普的當選讓包括我在內的許多人感到意外。但事后來想,特朗普的經濟政策導向還是切中了美國經濟當前的時弊,有其正面意義。從這個意義上來說,特朗普能夠當選也有其道理。

真打貿易戰,美國的承受力還比不上中國

真打貿易戰,美國的承受力還比不上中國什么經濟力量把特朗普推上了總統寶座?

導致特朗普當選的因素有很多,經濟、社會、政治層面的都有,這里我們聚焦在其中的經濟因素。這個因素就是過去十幾年全球失衡的擴張和收縮。

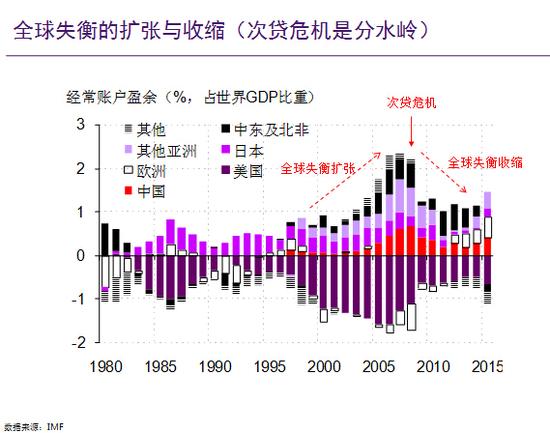

下面的柱狀圖是世界幾個主要經濟體經常帳戶盈余或者逆差占世界GDP的比重。次貸危機是個分水嶺。之前全球失衡快速擴張,之后則快速收縮。仔細看全球失衡分布的話,能夠看到順差國有中國、日本及其他亞洲國家,還有中東及北非這些石油輸出國。幾十年來全球主要逆差國就一個,就是美國。換句話說,順差國的順差基本上都來自美國的逆差。

圖1

圖1在全球經常賬戶失衡的圖景中,我們看到的是全球貨物及商品的大流動,從順差國流向美國。而支撐這種商品流動的,是從順差國流向美國持續流動的資本。以中國為例,過去十多年,中國經常賬戶盈余的絕大部分都變成了對美國金融資產的增持。換句話說,都借給了美國。

這對應著美國國內的加杠桿。在2000年之后,美國經濟進入了加速加杠桿的過程,債務增量占GDP比重逐年增大。這種債務的加速累積支撐了美國國內旺盛的需求,進而變成美國對全球商品需求的擴張,最終表現為美國不斷擴大的經常帳戶赤字。

因此,全球失衡說白了就是一個順差國把自己順差累積的資本借給美國,支持美國購買順差國產品的故事。在這個過程中,順差國通過商品和資本雙重補貼了逆差國美國。在這個過程中,順差國也享受到了來自美國的強大外需,因而國內經濟向好,也不吃虧。

如果用中美貿易失衡的例子來講就是,中國用凈出口換回的順差(外匯),買了美債。然后美國用這個錢買中國的商品。

但很遺憾的是,這個游戲在次貸危機爆發后就玩不下去了。美國加杠桿需要由頭,這個由頭就是美國的房地產泡沫。美國房價從1990年就開始持續上漲。2000年之后,當大家發現房價已經連漲了十多年之后,自然就預期房價會一直漲上去。

有了這樣的預期,銀行在放房屋按揭貸款時就不太考慮風險,因而導致了次級按揭貸款的大量發放,推升了美國的杠桿率。但是,隨著房價在2007年的觸頂回落,這個游戲玩不下去了。

當房價開始下跌,次級按揭貸款的質量就持續惡化。所有建立在它之上的金融衍生品也開始大面積違約,最終導致了金融體系的整體崩塌,形成了次貸危機。次貸危機逆轉了美國之前的加杠桿。在次貸危機之后的一段時間里,美國民間部門甚至一度成為凈儲蓄者。美國從之前的借錢消費,變成之后的存錢還債,杠桿率從升到降,自然就導致其需求急劇萎縮。

美國的需求下降導致美國的經常賬戶逆差急劇收縮,順差國的順差也跟著收縮。全球都感受到了美國需求萎縮帶來的沖擊,快速陷入了經濟衰退。

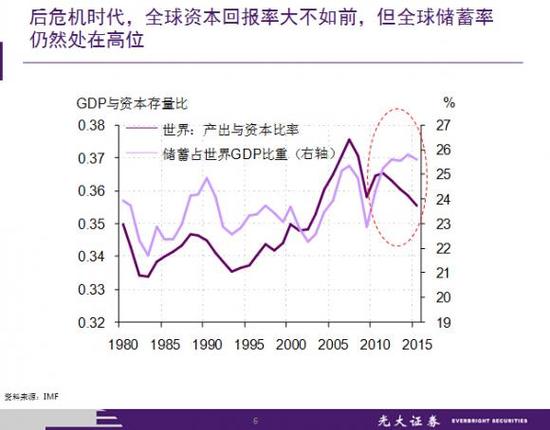

既然美國用加杠桿來擴張全球總需求的游戲玩不下去了,世界經濟就應該相應調整。順差國需要把其國內過剩的儲蓄轉化為國內消費,而不要再試圖借出去。因為國際經濟中已經沒有足夠大的加杠桿力量來平衡這些儲蓄了。而經濟規律來講,在后危機時代資本回報率已經降得遠遠低于危機之前,全球儲蓄率理應大幅下降。但現實是,直到最近,全球儲蓄率仍然處于相當高的位置,而沒有大規模向消費轉化。

圖2

圖2后危機時代全球經濟有很多病癥,都可以歸結到全球儲蓄過剩上面去。

儲蓄是可貸資金的來源,而對資金的需求則主要來自投資項目。在經濟減速的背景下,投資回報率不高,投資者啟動新投資項目的熱情不高。這樣,過剩的可貸資金在金融市場上就找不到足夠的資金需求方,從而演變成“資產荒”。儲蓄加上消費就是總收入,投資加上消費是總支出,儲蓄過剩就意味著收入大于支出,經濟中支出意愿不足。儲蓄加消費還是總產出,儲蓄加投資還是總需求。這樣,需求不足或者說產能過剩也自然產生。如果全球有一個調整機制,把過剩儲蓄轉化為消費,這些問題都不會發生。

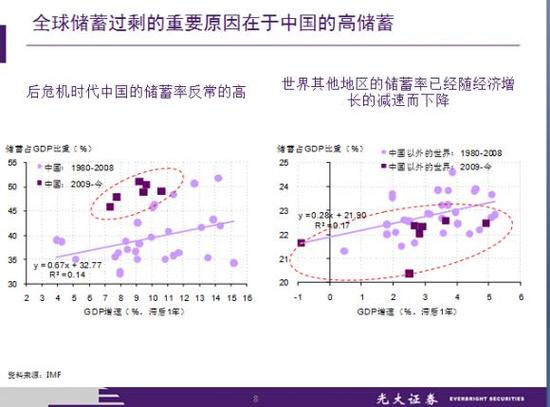

但是問題是全球的調整機制在中國這兒被卡住了。從過去幾十年中國儲蓄率與經濟增長的統計關系來看,后危機時代我國儲蓄率反常地高。而全球除中國以外的地區,儲蓄率則已經隨經濟增長的減速而下降,與過去相比并不反常。

從這樣的對比來看,全球高儲蓄的癥結在中國。在這個背后,是中國經濟的收入分配結構出了問題,把過多的收入導向了消費者之外的部門,因而導致國內消費不足、儲蓄過剩。這種情況預計還會長期存在。

當中國經濟體量變得足夠巨大,在世界經濟中都舉足輕重時,中國的需求不足就不僅僅是中國的問題,而是全球的問題。

圖3

圖3在這樣的背景下我們再來看特朗普的當選就比較清楚了。全球儲蓄過剩所導致的需求不足令包括美國在內的全球各個經濟體都增長乏力。這時,特朗普提出的政策會促使美國重新加杠桿,從而擴張全球總需求。這會在一定程度上緩解當前的經濟困局。從這一點來看,特朗普當選也有其道理。

特朗普藥方不治本 但能治標

接下來,我們來審視特朗普開出的藥方。他的加杠桿的政策雖然不能從根本上解決過剩儲蓄的問題,但能夠緩解過剩儲蓄與偏弱投資之間的不平衡。既然不能減少儲蓄,那就增加投資增加債務,這也能讓需求和供給更加平衡。所以,特朗普的藥方能夠治標。

特朗普現在主要的政策,一是寬松財政政策,其實就是政府加杠桿。其中包括減稅和增加政府開支。粗略估算,這些積極的財政政策對美國GDP增長的直接效應應該超過1個百分點。

而在對外方面,特朗普的保護主義傾向比較明顯。但它在這方會走多遠還要觀察。但需要注意的是,在美國的政治體制下,總統在內政方面會受到來自國會的較強制約,但在對外方面總統的權力卻大得多。所以不管美國未來的政策如何演進,它必然會給全球貿易市場帶來更高不確定性。而在貨幣政策方面,考慮到特朗普積極財政政策對經濟和通脹的帶動作用,貨幣政策的緊縮預期會隨之明顯上升。

特朗普的執政綱領 歷史地看并不反常

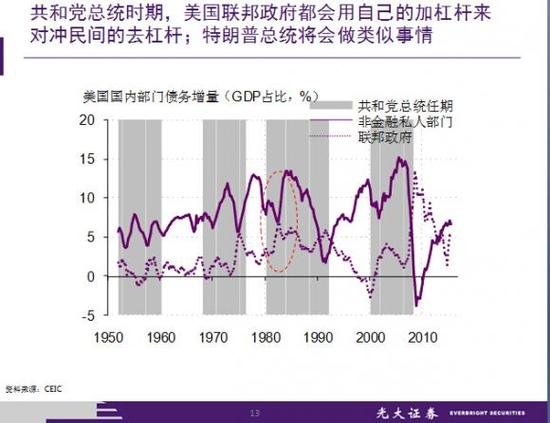

特朗普這種政綱,放在過去美國六十年的歷史中來看并不特別反常,他要做的這些事情基本上共和黨總統都會做。在下圖中用陰影標出了過去幾十年美國共和黨總統當政的時期。

看得出來,共和黨總統時期美國的財政赤字都會明顯擴張。在里根、老布什和小布什總統時期,財政赤字都非常明顯地擴大。而財政赤字的擴張更多來自于財政收入的減少,也就是減稅。這是因為美國財政支出中較大比例是法定支出,靈活性不是特別強。再加上共和黨人一般都傾向于小政府,對政府擴大開支有較高警惕性,所以基本上每任共和黨總統的寬松財政都以減稅為主。

從特朗普現在傳出的政策信號來看,他也差不多。而從過去歷史來看,美國每任共和黨總統時期,政府投資占GDP比重都會小幅上升,但上升幅度不是很大。

圖4

圖4而如果觀察美國的杠桿率變化。在過去,共和黨總統任期內美國聯邦政府都會通過自己債務的加速擴張來對沖民間債務增速的下滑。相信在特朗普任內也會如此,美國政府會用自己的加杠桿來帶動經濟。

圖5

圖5美元匯率短期還會持續上升

這個背景下我們看美國市場變化。在總需求不足的情況下美國政府要加杠桿擴大需求,自然會讓經濟狀況有所改善。而政府加杠桿也能擴大融資需求,減輕過剩可貸資金對利率的壓制。于是,通脹和利率都回往上走。

在特朗普當選后,美國十年期國債收益率,以及美國通脹保值國債(TIPS)收益率所隱含的通脹預期都在往上走,顯示投資者已經開始預期美國通脹會走高,貨幣政策要收緊。

而在現在這么一個全球比爛的經濟環境中,美國即使只是推出了治標的經濟藥方,也比連標也不治的經濟體更好。所以,美元匯率會在這個環境中明顯走高。在期貨市場中,美元指數的多頭已經快速上升。上次有如此走勢,還是在2014年下半年。那時,美元指數一口氣漲了25%。以此來看,明年美元指數將明顯高于今年的水平。

圖6

圖6再回過頭來看美國債市的長期表現。美國債券收益率從里根時期的沃克爾反通脹開始,走出了三十多年的大牛市行情。特朗普的這些措施并沒有根本上平衡全球經濟,沒有從根本上緩解全球儲蓄過剩的痼疾,而只是增加了對儲蓄的需求。所以它會帶來債券收益率的上漲,但是還談不上是長期的大拐點。

長期來看,全球高儲蓄率對全球資本回報率,以及全球利率水平的壓制還會存在。2017年美債收益率會上揚,但是你要說十年大拐點來了,現在還得不出這樣的結論。

再看美國股市。里根的當政開啟了美國二十年的股市牛市。但我們要注意到,在里根之前,美國股市熊了十幾年。里根之前的股市熊市很大程度上反映了美國經濟在石油沖擊之后陷入“滯脹”困局的事實。而里根通過寬松財政、反通脹的措施帶領美國徹底走出了滯脹,因而開啟了大牛市。

前面已經分析過,特朗普的政策只能治標而不能治本,因而很難像里根那樣徹底改變美國經濟的面貌。另一方面,在特朗普當選前,美國股市在極度寬松貨幣政策的支持下已經大幅走牛,股市里泡沫成分不小。特朗普的藥方固然能改善美國經濟的狀況,但同時也會令利率水平上升,擠出股市的泡沫。在這兩方面因素的影響下,2017年美國股市不太可能是大牛市行情,更有可能震蕩。

不要對特朗普治下的美國經濟抱過高期待

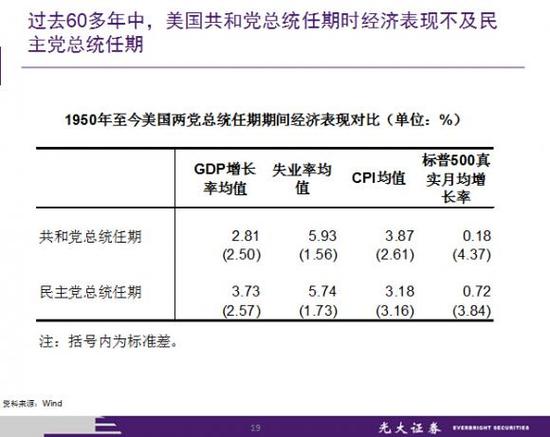

很多人對特朗普當選以后美國的經濟前景抱有很高期待。特朗普會在一定程度上改善美國經濟的局面不假,但我們看一下歷史會有不同答案。

從1950年到現在,美國共和黨總統任期的GDP增速均值是2.81%,而民主黨總統時期的均值是3.73%。失業率均值,共和黨總統時期是5.93%、民主黨總統時期是5.74%。CPI均值方面,共和黨是3.87%,民主黨是3.18%。

圖7

圖7從歷史經驗來看,共和黨總統任期內美國經濟增速一般會低一些,通脹一般會高一些、股價一般會漲得慢一點。當然,這樣簡單的平均掩蓋了不同時期的巨大差異。而且歷史也未必會重演。但回顧歷史有助于我們更冷靜客觀地看待特朗普任下的美國經濟前景。

重振美國經濟 特朗普離不開中國

下面再來看看特朗普就任后中美經濟關系的前景,這必須要從美國經常賬戶的赤字講起。

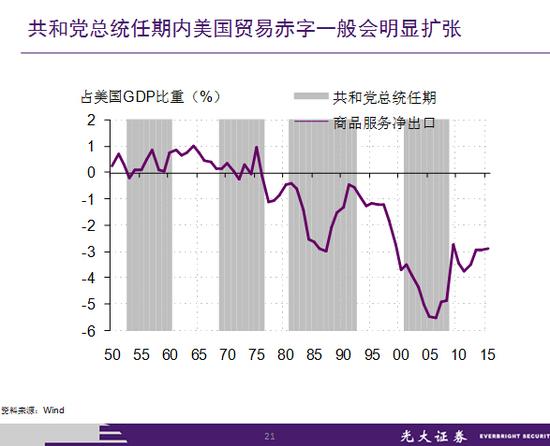

從1950年到現在,美國在共和黨總統任期內一般都會有看到貿易赤字的明顯放大。里根和小布什時期尤為明顯。這是因為美國民間的高消費傾向長期持續,因此美國政府要加杠桿,擴張財政赤字,其赤字缺口就需要從國際資本市場借入資本來彌補。這在貿易項下就會帶來貿易赤字的擴張。

圖8

圖8特朗普要讓美國再次變得偉大,要在美國大規模減稅,要在美國大搞建設。一個核心的問題是,他的資源從哪里來?你不能既吃掉一個蛋糕,又把它保留下來。

特朗普減稅對美國消費顯然是正面的,而他又要擴大美國的投資。這樣,美國的內需會變得比以前更大。而在以前美國都處在內需大于國內收入,因而需要通過貿易赤字從全球借入資本。現在美國內需變得更大,必然需要從全球借入更多資本。只有有貿易盈余的國家能夠有富余資本借給美國。

看現在美國貿易赤字的國別劃分。最多的是中國,第二是所有OECD國家加起來。美國過去對石油輸出國有大量貿易赤字,而現在這部分赤字已經歸零。因此,從全球貿易平衡的角度來看,美國貿易赤字的擴張能夠來自哪里?很顯然,主要應該是中國。

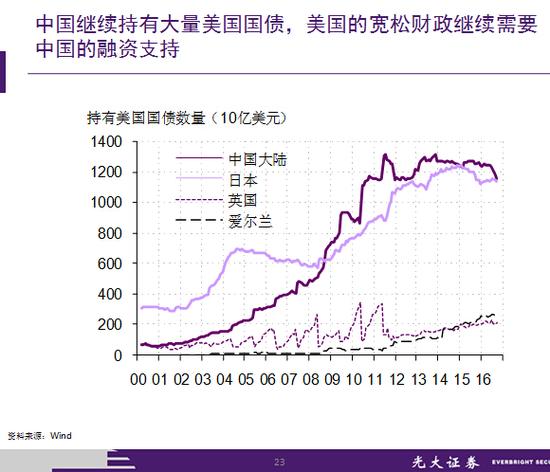

中國近一段時間持有美國國債規模下降,核心原因是我們對外凈資產分布發生變化。之前我們是外匯國家拿著,變成外匯儲備,跑去買美國國債。現在因為人民幣貶值,民間開始積極把人民幣換成美元。但換了之后還是要主要到美國去買資產。換言之,錢還是繼續借給了美國,只不過換了種資產方式而已。

所以,特朗普要讓美國重新變得強大需要資本。而這個資本應該主要來自中國。如果特朗普大打貿易保護主義的牌,限制中國產品的輸入,那么他的積極財政就必然會導致美國民間消費或投資的下降,形成財政對民間支出的擠出。那樣的話,美國民眾的福利會明顯下降,他的讓美國重新強大的初衷就實現不了。

圖9

圖9所以,雖然特朗普對中國放了很多狠話,但是他離不開中國。沒有中國的支持,他讓美國重新變得偉大這個事情很難做成。

整體來說,特朗普當選對中國經濟偏正面。美國的再度加杠桿能夠給中國富余儲蓄找到出路,全球總需求不足狀況會因此改善。未來,中美之間貿易摩擦估計少不了,但大的貿易戰打不起來。要真打起來,也是兩敗俱傷,美國的承受力還比不上中國。

此外,特朗普當選帶來的外部不確定性會導致我國國內穩增長政策推進得更加積極。展望明年,我國GDP增長穩在6.5%以上沒有太大問題。

在美元升值的背景下,人民幣兌美元表現出貶值壓力很正常。此外,考慮到美聯儲加息臨近,且特朗普即將宣誓就職。在今年剩下的日子里,是人民幣貶值的一個窗口期。這時策略性地加快人民幣貶值步伐也有其道理。貶得多了,理論上來說人民幣距離均衡匯率也更近,跟特朗普討價還價的時候也有更多籌碼。

但要強調的是,現在這種貶值是我們主動調控的有序貶值,跟2015年底那種近乎崩盤的無序貶值是完全不一樣的。

(本文作者介紹:2011年5月加入光大證券股份有限公司,任首席宏觀分析師。2014年任光大證券首席經濟學家。 )

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。