文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 洪灝

從歷史上看,收益率差距從歷史低點恢復并持續其上升的趨勢一般不會止于其長期均值。如是,上證綜指在超賣的技術性修復之后將下行至2500至2900之間。由于上市公司的高估值和盈利增長的壓力,收益率差距上升趨勢將持續,一如歷史經驗所示。

摘要:上證已達到我們去年12月初提出的2900點的合理交易值。然而,偉大的中國泡沫與當年納斯達克泡沫的相似度表明,上證在超賣的技術性修復之后可以進一步下跌至2500點。

市場仍然熱衷于在上證暴跌后抄底。這種情緒暗示市場去泡沫化的“拒絕一切風險”的最后階段還沒有到來。值得一提的是,在我們去年十二月發表的2016年展望報告《資產慌》中,我們通過對中國債券收益率和股票盈利率的比較也計算出了上證在2900點+/-400點的合理交易范圍。

在持續了兩周的激烈拋售潮之后,上證指數快速運行到了我們12月初提出的2900點的合理交易價格。在很多人眼里,中國市場是一個悲傷的失敗。然而,中國繼續吸引著來自東西方專家、學者和交易員的關注。盡管觀察員的立場多變和市場情緒莫測,對中國,其經濟和市場的爭論卻從未磨滅。

事實上,隨著市場的暴跌,專家們一直都在爭論,而且甚至比以往更加熱烈。中國以一夫之力攪動全球市場的巨大能力實實在在地證明了中國在國際舞臺上顯著的地位。而股價下跌對于善于把握利空帶來的交易機會的市場參與者來說,也可以是一個好消息。

現實的確是這樣嗎?

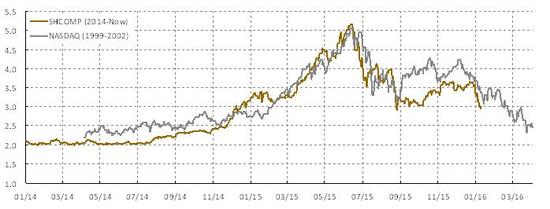

我們的量化分析發現,去年夏天以來見證的偉大的中國泡沫與2000年的納斯達克泡沫之間有驚人的相似之處(焦點圖表1)。創新性的思想跨越(“眼球率”與“改革牛”),魯莽的杠桿,人群興奮和金融困境都在這兩個泡沫時期展示得淋漓盡致。

事實上,1637年英國的聯合股份公司(joint-stockcompany)的1690年荷蘭的郁金香,1720年密西西比無價的紙幣,1929年美國的投資信托基金,1984年中國的君子蘭,和1980年代后期的日本無非是瘋狂杠桿的不同包裝。但是,這些泡沫在經歷了去泡沫化的最后階段——“拒絕一切風險”之后鳳凰涅槃,導致了舊文化思路的改革,并迎來了樂觀的,個人主義的,勇于創新而冒險的青年一代。

焦點圖表1:納斯達克和偉大的中國泡沫驚人的相似

焦點圖表1:納斯達克和偉大的中國泡沫驚人的相似從市場參與者在上海暴跌后躍躍欲試抄底的熱情來看,市場還沒有達到去泡沫化的最后階段,也就是“拒絕一切風險”的階段。偉大的中國泡沫與當年納斯達克泡沫驚人的相似之處表明,在超賣的技術性修復之后,上證可以進一步下行至2500點(焦點圖表1)。

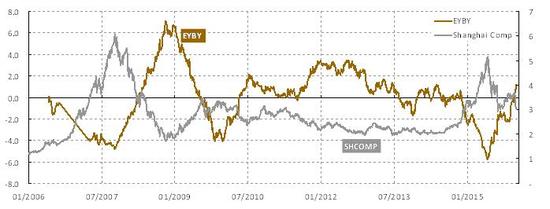

值得一提的是,在我們2015年12月9日發表的題為《資產慌》的2016年展望報告中,我們通過比較債券收益率和股票盈利率得出上證合理交易區間的下沿為2500點(2900點+/-400點,也就是2500-3300點)。這種方法的可行性是非常直觀的。債券收益率可以看作是持有現金的成本。當股票盈利率顯著高于債券收益率的時候,資金成本很便宜,因此應投資于股票。而反之亦然。值得注意的是,這個指標的歷史數據是均值回歸的,且在過去十年在有明顯界定的范圍里波動(焦點圖表2)

我們在2015年1月18日題為《兩融調查引爆頭寸;上證泡沫化點位=4200》的報告,和之后3月20日題為《市啥率,就是啥率》的報告里首次論述了以股債收益率差來衡量上證的未來趨勢的方法。這個方法幫助了我們在2015年風云變幻的市場里把握市場運行的方向,2015年年初的時候,我們用這種方法計算上證綜指的目標價約為3,400點。這個目標價最終在2016年開年的第一個交易日到達——比我們原來的預期晚了一天。

目前,股票盈利率與債券收益率之間的差距比該指標的長期平均水平略高。假設債券收益率下降到其2.5%的歷史低點,且收益率差距上升回到歷史平均水平,這將使上證綜指在3300點左右交易。這也是市場最近交易時的強有力的支持水平。

從歷史上看,收益率差距從歷史低點恢復并持續其上升的趨勢一般不會止于其長期均值。如是,上證綜指在超賣的技術性修復之后將下行至2500至2900之間。由于上市公司的高估值和盈利增長的壓力,收益率差距上升趨勢將持續,一如歷史經驗所示。

焦點圖表2:市場便宜了,并已運行到我們2900點的合理交易點位

焦點圖表2:市場便宜了,并已運行到我們2900點的合理交易點位(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

責任編輯:郝美津 SF173

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。