文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 肖磊

盡管上半年全球央行給市場注入的流動性超過1.5萬億美元,但下半年,乃至未來很長時間,市場的主要背景依然只有兩個字:缺錢。

下半年投資市場主旋律是缺錢

下半年投資市場主旋律是缺錢1

2017上半年已經過去,半年時間里,美聯儲加息,美國突襲敘利亞,半島局勢驟變,法國大選發酵,英國恐怖襲擊等等,經歷了一些重要的地緣政治問題,但總體來說有驚無險,沒有釀成大的危機。

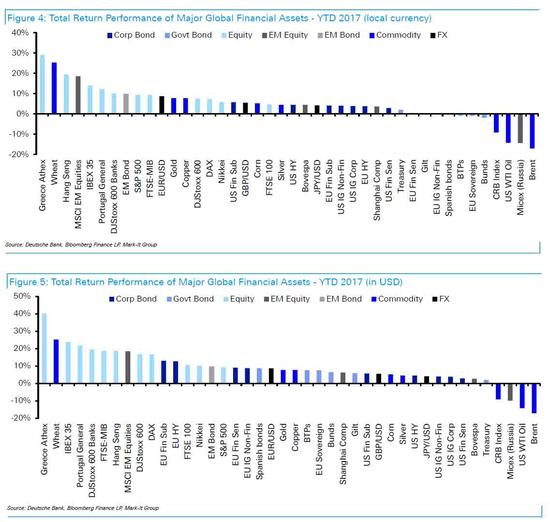

按照德意志銀行的數據,雖然美聯儲連續兩次加息,各國央行不同程度表示將結束超級寬松政策,但上半年全球央行流動性注入規模達到創記錄的1.5萬億美元,全球股市暴漲。

衡量全球經濟以及金融市場是否向好最主要的指標,其實是股市,也正是因為全球股市表現搶眼,投資者對經濟走勢的擔憂降低,流入股市的資金持續強化,市場似乎回到了十年前2006至2007年的狀態。

然而,當投資者對市場的認知變得越來越一致的時候,就會醞釀出一個新的極端。

2

整個上半年,全球制造業指數維持在52上方,美國和歐元區制造業和景氣指數表現強勁。不過衡量全球工業狀況的原油價格并沒有因為經濟復蘇而受到拉升,半年時間里布倫特原油價格大跌17%,成為各類資產里面表現最差的一個。

另外,全球風險資產,尤其是股市和債市受到的追捧,并沒有降低市場對黃金等避險資產的需求,上半年金價上漲超過8%,是表現最好的資產之一,跟原油形成了鮮明的對比。

上半年黃金價格的上漲,一方面與幾次大的地緣政治事件刺激有關,另一方面主要還是得益于歐元的大漲,壓低了美元匯率所致。歐元成為上半年表現最好的資產,大漲超過9%。

從上半年具體走勢來看,除了俄羅斯MICEX股票指數、CRB商品指數、美元指數、紐約原油和布倫特原油價格明顯下挫之外,全球大部分資產都錄得上漲。人民幣兌美元匯率也逆轉了過去兩年的貶值勢頭,上半年升值超過2%。

總體來說,上半年整個投資市場并未出現太多風險,大部分投資者都獲得了相應的投資回報,但上半年的投資市場,無章可循,真正能夠證明經濟復蘇、需求改善的CRB商品指數大跌;歐元的大漲也并非歐元區各類債務和經濟增長問題得到根本性改善;美股的持續走高,反而給美聯儲加息提供了更多的理由,未來對新興市場的沖擊會更為明顯。

因此,僅僅從各投資品種的漲跌情況,來分析上半年市場變化,從而預測下半年市場走勢,恐怕會大錯特錯。

投資者一般都很關心自己所持有或打算介入的投資品種,但每一個投資品種的表現,都很難擺脫整個經濟和金融市場的運行背景。

在大的經濟周期之內,投資者不僅需要順勢而為,還應該更為深刻的理解周期所帶來的連鎖反饋。只有關注到一整片森林,才能更好的選出你所看中的大樹。

其實投資就是跟整個動態的市場巨浪打仗,交戰之時,你必須要知道所有的地形地貌,以及背后的支撐力量,而不是從一個士兵(某一個投資品種)的表現去判斷整個戰場。

3

盡管上半年全球央行給市場注入的流動性超過1.5萬億美元,但下半年,乃至未來很長時間,市場的主要背景依然只有兩個字:缺錢。

市場是否缺錢,是有明確的衡量指標的,如果錢的價格(利率)持續走高,說明供給開始收縮,錢變得緊俏。缺錢二字,中國市場會更加明顯。

半年來,中國市場實際利率的走高,已經是有目共睹,各類貨幣基金的收益率,從去年末的2.5%左右,已經飆升等到了目前的4.5%左右。這意味著什么呢?金融機構獲得資金的成本幾乎翻倍,傳導至每一個消費者和投資者,信貸成本增加,錢就要花到該花的地方。

金融機構和投資者做出投資選擇的邏輯將發生重大變化,拿消費市場來說,越缺錢,錢就會花在更為基礎的必需品上面,同時減少奢侈品消費。其實投資領域也分必須品和奢侈品。未來有潛力的投資品種,便是投資領域的必需品。

資金面趨緊的狀況,會持續多久呢?

從近期以來,美國就業市場,制造業數據,以及房地產和股市的表現來看,下半年美聯儲加息兩次的概率依然較大。美聯儲加息引起的連鎖反應,可能對于國內投資者來說,更應該得到重視,因為我們目前的貨幣政策的方向,依然是捆綁在美元這條大船上。

未來很長時間里,美聯儲加息問題依然是市場關注的重點,也是全球貨幣政策的風向標。這就需要搞清楚兩個問題。一個是,美聯儲此輪加息,最終會把利率推高到什么樣一個程度?

另一個是,美聯儲持續性的加息,會把美元推向哪里?

關于第一個問題,我在去年六月份就寫過一篇專門的分析,標題是:“如何對美聯儲加息做量化預測”,當時市場對美聯儲加息的預期存在,但并不強烈。其實根據幾個趨勢性因素來看,加息周期已經開啟,我當時預測的此輪最終目標利率上限可能達到3.5%(文中有具體分析邏輯,可去查看)。在達到此水平左右時,就算沒有發生重大危機,比如美國的,或全球性的金融危機,再往下加的概率也非常低,因為按照通脹發展水平難以支撐。

關于美聯儲加息與美元走勢問題,我不止一次的講過,美元走勢取決于諸多因素,比如其他貨幣的波動,對美元的影響其實更大,比如今年上半年美元的下跌,主要影響因素是歐元的走高。匯率是個比率,并不是絕對價格,而且無論是十年多前(2004至2006年)美聯儲加息周期內,還是最近三次的加息,都沒有讓美元持續走強,比如最近三次連續加息,美元指數跌了7%。

4

除了美聯儲加息給國內利率市場造成的影響,中國貨幣投放的被動收縮(M2增速已創下歷史新低),以及遏制房地產市場信貸增速,本身也會進一步推升資金面的緊張狀況。

下半年,現金類理財依然會受到市場追捧,但聚集在諸多P2P網貸等理財行業的風險不容忽視,就連諸多銀行獲得資金的邊際成本都已經高于基準貸款利率,更多民間金融機構成本問題和逐步需要兌現的收益會壓垮很多高收益模式和資產端較弱的機構。

除了對現金類理財產品的需求,資金成本的持續走高,本身就是一種對信用的施壓,上半年信用資產看似順風順水的走勢,恐怕要加速分裂,過去股票和債券市場處在同樣的轉折點上,股票和債券的內生動力來自政府和企業本身,而不僅僅受貨幣周期的影響。

被動型的投資分配會主導未來信用資產的資金流入模式,隨著A股被逐步納入到MSCI新興市場指數,以及債券市場評級對外國評級機構的開放,國內信用資產市場的整體投資邏輯會變得更為成熟。股票市場投指數,債券市場買風險會成為最基本的資金大分配依據,依然自信機構干不過散戶的時代恐怕要收斂了。

5

由于未來一陣子會專門寫房地產投資和房價走勢的分析,以及對比特幣等數字貨幣市場的看法,尤其是具體品種的價格走勢分析,此文暫不做多品種預測,歡迎投資者持續關注,等待干貨。

關于人民幣,上半年的走勢已經從某種程度上穩定住了預期,下半年開始就算有所波動,更大的傾向也是朝著可控的貶值方向。這種判斷基于兩個因素,一個是歐元的上漲支撐性不足,美元下半年有反彈的需求,這對人民幣形成壓力;第二個是在現有外匯儲備有所增加,以及匯率預期較為樂觀的情況下,適當的貶值并不會引起恐慌。因此單就人民幣走勢而言,下半年兌美元匯率無論從客觀還是主觀層面講,下跌的概率較大,幅度可能會超過2%。

6

最后,為了回應主題,需要給投資者拋出一個概念。

前文中已經提到,當資金成本較高的時候,更有潛力的投資品種,往往是那些投資界的必需品。什么是投界的必需品呢?其中一個判斷的邏輯是,可以定投的品種,也就是你長期看好的品種,能夠超越貨幣周期的品種。比如指數基金,比如保險,比如黃金等等。

常規的投資只能做到保值,無法尋找到更大的周期性機會,但所謂的周期性,并不是年年都有大周期。沒有熬夠時間,不出現悲觀、恐慌,以及極度的市場一致性,就很難將一些投資標的推到峰值或谷底。

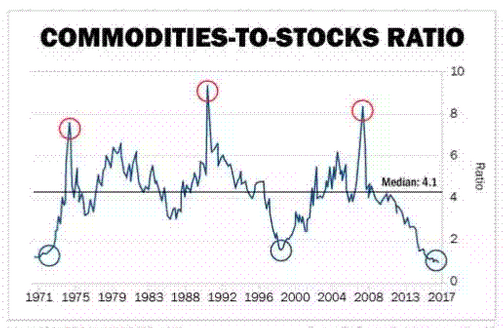

由于這幾年市場發生的持續性可預期變化,有很多投資數據,正經歷著重大的峰值或谷底。下圖是一個相對指標,用商品指數/標普500指數繪制而成。如果美股持續漲,商品持續跌,走勢線在圖內會繼續向下,且每向下一次都會刷新歷史低點。

從過去接近五十年的歷史走勢來看,諸如此時類似的狀況并不多見,四十多年里也就出現過兩到三次。假設未來市場有更多的可能是美股跌,商品漲,把上圖中的比值拉升到4.1的中位值,那么一些商品價格翻倍問題不大,少部分商品價格甚至可能會出現兩三倍的漲幅。如果硬要做個時間判斷,很大概率在未來三到五年之內。

當然,這組商品里面,包括有接近20種商品,不是每一種商品都具備上漲的潛力,具體哪些品種符合這種周期性特點和條件,需要具體分析,歡迎持續關注“肖磊看市”。

投資不能坐以待斃,但做出投資選擇,需要一個說服自己的理由,可是投資者真正的目的,并不僅僅是為了說服自己,而是更有遠見的規劃未來。由于全球資金成本的上升,一些該破的趨勢線,下半年可能就會破,一些該逆轉的周期,下半年也將逐步會呈現,更有遠見的規劃投資,本身就是一種巨大的成長和進步,比投資本身可能還要更有價值。

(本文作者介紹:財經專欄作家)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。