文/新浪財經金融e觀察(微信公眾號:sinaeguancha)專欄作家 林采宜

從長周期來看,目前的實際價格遠遠高于長期的底部價格。作為金融市場的進口大國,中國經濟經濟結構調整導致制造業(yè)增速持續(xù)放緩,對金屬原材料的需求大幅下降,支撐金屬價格的引擎已經熄火,金屬價格的下行周期將格外漫長。

自2011年起,整個基本金屬市場已連續(xù)下跌長達五年時間,各類金屬價格全面下挫,截至2016年1月,標普高盛基本金屬指數較2011年高點的累計跌幅已達到57%,而能源指數和農產品指數的近五年最大跌幅分別為75%和50%。大宗商品成為2015年價格跌幅最大的資產類別。

基本金屬的價格走勢與經濟增長和工業(yè)產出的情況貼合最為緊密,伴隨著新興經濟體制造業(yè)增速的放緩,對金屬原材料的需求不斷減弱,供給并未顯示出大幅收縮的跡象,大宗商品庫存高企和產能過剩的市場狀態(tài)勢必長期持續(xù),而金屬價格的筑底則仍然遙遙無期。

一、金屬價格仍不同程度高于歷史底部

由于被廣泛應用于各類經濟領域,基本金屬當中銅最能夠準確反映經濟走勢情況,素有“銅博士”之稱。在過去的一百年當中,我們能夠清晰的看到一個完整的實際銅價長周期變化過程:上世紀四十年代,隨著第二次世界大戰(zhàn)接近尾聲,全球經濟逐步回到正常發(fā)展的軌道,全球GDP增速不斷提升并于七十年代創(chuàng)出6.6%的峰值后開始見頂回落,此后基本維持在3%左右。在此期間,銅價形成長達六十年的長周期走勢,以2015年美元計算的實際銅價于2000年左右在2200美元/噸的價格見底,并形成了4870美元/噸的長期實際均價。

進入二十一世紀后,在以中國為代表的新興市場經濟高速增長之際,銅價開始了一輪新的周期性走勢,新世紀的第一個十年當中,銅價大幅上漲了近三倍。由于此前的三十年銅價始終處于下行趨勢當中,開采投資和實際產能都處于低迷的狀態(tài),突如其來的中國強勁需求使市場供求關系持續(xù)緊張從而不斷推高銅價。

而近期中國經濟增速趨緩,進入經濟結構調整期,經濟增長方式由投資和生產驅動逐步向消費驅動轉移,單位GDP金屬消耗量減少,需求端的趨勢出現了趨勢性的逆轉;而在供給端,價格上升所刺激的產能過度擴張,使得市場開始進入供給過剩的下行周期。銅價目前已跌至4300-4600美元/噸,但從銅價走勢長周期的數據來看,還遠遠高于2000-2200美元的底部價格,因此就長期趨勢來看,銅價進一步下探的可能性仍然較大。

在本輪金屬價格上漲周期之前,金屬市場事實上剛剛經歷了長達三十年的漫長熊市,在始于1970年的三十年當中,實際銅價下跌了72%,實際鎳價的最大跌幅達到75%,實際鋅價下跌了70%,實際錫價的跌幅則高達84%,歷史下行周期中各類金屬價格的巨大跌幅說明了下跌幅度并不足以作為判斷周期底部的依據。

以銅價為例,雖然近期銅價較2011年高位已近乎腰斬,但事實上相對于十年前2200美元/噸的歷史最低銅價而言,仍然存在超過45%的潛在跌幅。由于本輪周期的本質推動力就是中國金屬需求的超預期強勁增長,而一旦增長趨緩,加之過度擴張所帶來的產能過剩,金屬價格事實上極有可能向前期低點靠攏,因此仍然具備下行空間。

二、金屬市場無法擺脫對中國需求的高度依賴

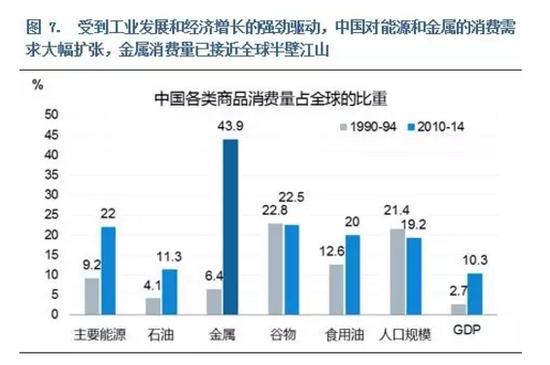

金屬需求端對中國市場的依賴程度不斷加深是2000年后全球基本金屬市場發(fā)展變化的最本質特征。在中國經濟高速發(fā)展的驅動下,中國對資源等各類大宗商品的需求強勁擴張,相較于上世紀90年代,2010-2014年中國GDP占全球的比重由2.7%上升至10.3%,超越日本成為全球第二大經濟體。

在此期間,中國的石油消耗量占比由4%上升至11%,食用油的消耗量占比由12.6%上升至20%,但事實上擴張程度最大的是對金屬的需求,期間中國金屬消耗量占全球的比重增長了6倍,由原來的6.4%大幅上升至43.9%。

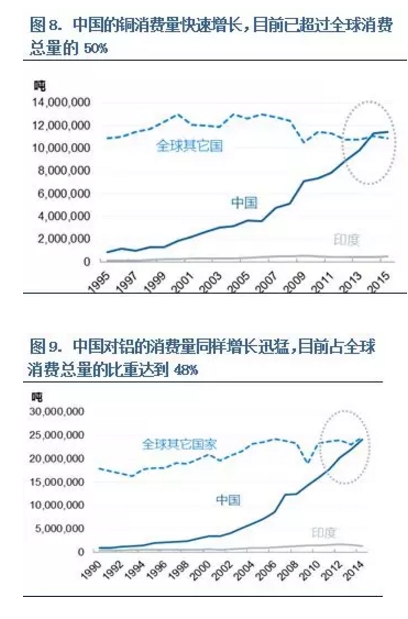

自2000年起,中國對金屬的需求增長驚人,是推動金屬價格十年牛市的核心驅動力。以銅和鋁為例,截至2015年,中國精煉銅的年消費量達到1140萬噸,占全球消費總量的50.2%,而在1995年,該占比僅僅只有7%,同時,在2000年之后,除中國以外其他國家的銅消費總量事實上開始呈現出下降態(tài)勢,也就是說,在此期間中國貢獻了全球對銅的全部新增需求。2015年中國鋁的年消費量同樣快速擴張至2400萬噸,占全球鋁消費總量的比重達到48%。

1、中國經濟增速放緩,對金屬原材料需求減弱

中國的經濟高速增長和強勁需求造就了基本金屬長達十年的大牛市,同時也導致金屬市場需求結構的高度集中。然而,在此后中國經濟增速降檔,經濟結構調整的背景下,對中國的需求的高度依賴同樣也使金屬市場迎來了幾十年一遇的寒冬。

不僅僅是中國,事實上未來若干年全球經濟的前景都不樂觀,近期世界銀行全面下調了對2016和2017年全球經濟的增長預期,作為全球經濟增長引擎的金磚四國當中,除印度增速相對穩(wěn)定以外,中國GDP增速首次低于7%,巴西和俄羅斯則仍處于經濟蕭條狀態(tài),全球對金屬原材料的需求勢必長期處于低迷狀態(tài)。

2、未來經濟增長對金屬原材料的消耗依賴下降

從趨勢來看,中國不僅經濟總量增速放緩,經濟結構也在發(fā)生由投資和生產驅動逐步向消費和服務驅動的增長模式的轉變,這意味著中國單位GDP的金屬消耗量將進入下降趨勢當中,對金屬的潛在需求將進一步下降。

2008年開始,中國的GDP增速開始逐步放緩,其中決定金屬消耗水平的第二產業(yè)GDP增速放緩的速度更快,截至2015年,制造業(yè)在國民經濟中的占比已由47%下降至41%,且下降態(tài)勢仍在持續(xù)。

根據國際經驗,隨著一國人均收入水平的提高,經濟增長動力逐步由工業(yè)向服務業(yè)轉移,對金屬原材料的需求趨于穩(wěn)定或者需求增速逐漸放緩,其中人均銅消費水平與人均GDP之間的這一關系可以在下圖中看到,2014年中國的人均GDP水平為7590美元,人均銅消費量為7.24公斤,隨著經濟結構的進一步轉型,預計人均銅消費量的增速將逐步放緩。

3、美元升值抑制金屬原材料進口需求

在全球貨幣政策分化的大背景下,美元進入長期走強的趨勢同樣對基本金屬需求產生一定的負面影響,對大多數金屬消費國而言,意味著進口成本的提高。目前人民幣匯率形成機制已由盯住美元轉向將一籃子貨幣作為主要參照系,人民幣兌美元匯率較2014年已經形成近8%的貶值幅度,這對以精煉銅為代表的金屬進口量增速也形成了放緩壓力。

三、基本金屬供應仍將充裕

在基本金屬的供給端,地域集中度較高的現象依然存在。于銅礦和鎳礦而言,前五大產出國的產量占全球總產量的比重都超過60%,而在鐵礦石市場當中,前五大產出國產量占比則高達78%,其中澳大利亞的鐵礦石產量接近全球總產量的三分之一。

由于大宗商品市場的不景氣,傳統和新興的資源出口國的貨幣經歷了一輪劇烈下挫,其中經濟結構單一,同時受到能源和礦產暴跌影響的俄羅斯盧布最為慘烈,目前盧布兌美元匯率較2013年已跌去近60%,巴西雷亞爾緊隨其后,跌幅超過50%,澳元下跌超過30%。

匯率的貶值一方面體現了市場對這些資源出口國未來經濟前景的悲觀預期,但另一方面卻大幅降低了礦產的生產和出口成本,很大程度上抵消了以美元計價的價格下跌所造成的不利影響,緩解了出口商減產的壓力,不利于供給的收縮。

礦產出口成本的下降同樣也來自于能源價格的下跌和運輸成本的下降,目前國際油價已不足2014年高位的三分之一,石油價格的暴跌拖拽了煤炭、天然氣、汽柴油等一系列能源價格的下降,對于高能耗的采掘業(yè)而言,運營成本的下降尤為明顯。

油價的下跌同時伴隨著全球貿易活躍度的降低同時也在大幅縮減礦產出口的運輸成本,代表海運景氣度和運費水平的波羅的海干散貨指數由2013年的2200點下落至目前的300點,嚴重供給過剩的局面事實上蔓延至與大宗商品市場相關的方方面面。

基本金屬供給收縮遲緩的原因還體現在另外兩個方面:其一,在金屬價格下挫的環(huán)境下,擁有資源稟賦優(yōu)勢的出口大國能夠通過維持產量來穩(wěn)定和擴大市場份額,最大限度發(fā)揮自身的成本優(yōu)勢,這一點在鐵礦石市場份額的爭奪中體現的尤為明顯。

另一方面,在過去的十年當中,礦產供給的結構在發(fā)生改變,南美和非洲等新興資源出口國的市場份額在不斷擴大,造成這一轉變的原因不僅僅是單純的價格因素,更重要的是法律、政策進步下對礦產資源投資開發(fā)環(huán)境的改善,例如南美、非洲和南亞國家政治制度和法律體系的完善仍在通過創(chuàng)造良好的投資環(huán)境來鞏固其礦業(yè)市場的競爭力。

因此就供給側來看,在未來中長期的時間跨度內,我們仍然具備充沛的金屬原材料供應來源,供過于求的局面短期內無法扭轉。可以預期金屬價格缺乏來自于供給收縮的支撐。

(本文作者介紹:國泰君安證券首席經濟學家,復旦大學經濟學博士。中國金融40人論壇特邀成員,上海新金融研究院特邀專家。)

本文為作者獨家授權新浪財經使用,請勿轉載。所發(fā)表言論不代表本站觀點。

責任編輯:鄒楓 SF168

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。