文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 張文閣

58同城過去7個季度卻有5個季度虧損,公司虧損的直接原因來自于并購虧損公司和運營成本的居高不下,公司的員工數幾乎每年都翻番增長,從2013年的5,000多人,到2014年的接近10,000人,再到2015年的超過20,000員工,2016年季報披露的員工數字仍在增長。

58同城,你還能神奇多久?

58同城,你還能神奇多久?58同城在2016年11月10日公布了第三季度財報,業績超出華爾街預期。季度營收3.065億美元,同比增長43.9%;付費會員數122.8萬,同比增長37.5%。負面信息是公司再次遭遇虧損,第三季度歸屬于58同城公司的凈虧損為2990萬美元,虧損擴大,去年同期凈虧損為2060萬美元。并且管理層主動下調了4季度的業績預期。跟著58股價遭遇斷崖式暴跌(圖中藍線),日內跌去17.4%,至今沒有復蘇跡象。從2015年5月15日到2016年11月15日一年半的時間,公司股價飛流直下三千尺,好似銀河落九天,從最高80美元,跌到31美元,下跌比例高達60 %,大幅跑輸S&P標準普爾500指數(圖中黃線)。

圖1 季報公布后58股價暴跌17.4%,來源:彭博資訊

圖1 季報公布后58股價暴跌17.4%,來源:彭博資訊HSBC、Haitong International、ValueEngine、Brean Capital等多家機構紛紛下調對58的評級,更多機構大幅調低了對58的目標價位。空頭做空股數比率13.81%,做空股數達1,071萬股,紛創歷史新高。我們不禁要問,機構如此一致,作為散戶的我們是否miss掉了什么重要的信息?那個我們在大街小巷,被楊冪甜美的聲音一萬次洗腦的“58同城,一個神奇的網站:)”,未來還能繼續她的神奇嗎?

為此我廣泛查閱了58同城投資者關系網站和財報,雪球、谷歌財經的相關新聞評論,布隆伯格金融終端交易數據和Earnings Call會議英文紀要,以及麥格里、德銀、HSBC、Valuengine、T.H.Captial、Brean Capital等華爾街機構的研究報告,我總結下來主要有四個原因導致58股價在11月10日的暴跌,分別是:最嚴監管新規給房產踩下剎車,藍領招聘遭遇小冰河紀,58到家巨虧拖累和過度依賴并購擴展內部運營效率低下。

在展開具體分析前,為便于大家理解,先簡單介紹一下58公司。58同城是姚勁波模仿美國分類信息網站鼻祖Craigslist.org,在2005年創立的第三家創業公司,2013年11月在紐交所上市,最新市值44.4億美元,目前已成長為中國最大的本地生活服務分類信息網站,業務涵蓋招聘、房產、車輛、兼職、黃頁等海量的生活分類信息。截至2016年3月末,公司連接了中國1000萬本地商家和400個城市的4億消費大眾。

圖2 58生態系統圖,來源:麥格里,2016年7月

圖2 58生態系統圖,來源:麥格里,2016年7月房產和招聘是58同城的兩個風火輪,合計占有公司總營收的大約70%。2016年房產對公司收入的貢獻預計達45%(2015年為54%),接近半壁江山。房產和招聘被公司寄予厚望,58為此在2015年3月和5月先后斥巨資收購了安居客(2.66億美元)和中華英才網(交易金額未披露,但承諾后續投入10億人民幣)。然而這兩項業務目前分別遇到來自政策監管和行業發展放緩的外部壓力,下面逐一進行分析。

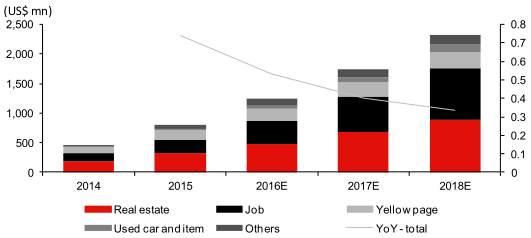

圖3 58的收入靠房地產和招聘驅動,來源:58報告,麥格里研究報告,2016年7月

圖3 58的收入靠房地產和招聘驅動,來源:58報告,麥格里研究報告,2016年7月一、房地產新規負面影響大且深遠。房產業務獨占58總營收的45%,占半壁江山,可謂牽一發而動全身。根據58同城董事會主席兼首席執行官姚勁波及首席財務官周浩在公司三季度業績說明會上對摩根斯坦利分析師的回答,公司2016年主要的增長動力來自房地產板塊,房地產板塊受到了近期的嚴格監管政策的影響,增長很有可能在未來幾個季度出現放緩。姚勁波進一步解釋說,“中國政府在2016年國慶之后出臺的房產政策非常嚴厲,是歷史上少見的,既管制貸款,又收緊購房資格,而且管制廣告,甚至今天中國很多城市大街上很多房產中介門店都已經不允許掛房價了。”最強監管導致房屋買賣交投清淡,下文將談到的用工減少又會影響房屋租賃市場,可謂釜底抽薪。

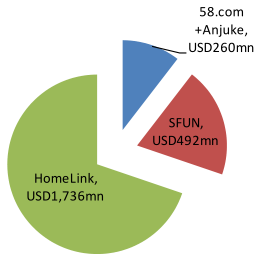

房產業務雖然是58的支柱產業,但是根據德銀10月初的報告絕對值還比較小。2016年上半年,58同城和安居客的合并房產收入為2.6億美元,僅相當于搜房的約一半,不到鏈家的七分之一。而大象仍然在奔跑,鏈家2016年上半年的增速高達84%。鏈家不僅有地緣優勢,而且價值鏈更長,服務更全面周到。鏈家旗下的“自如”品牌甚至可以收毛坯房和老舊房,免費裝修和配置家電并負責托管,將其打造成白領公寓,因為沒有了后顧之憂,普遍受到房屋出租人和廣大白領的喜愛。我愛我家也推出了類似服務叫“愛家營”。更不用說還要面對類似AirBnb、小豬短租、螞蟻短租、游天下、途家網等新分享經濟的崛起。58只是提供網上信息的小廣告模式吸引力不大,利潤空間也薄很多。

圖4 58同城的房產業務還只是市場的配角,來源:德意志銀行,2016年10月

圖4 58同城的房產業務還只是市場的配角,來源:德意志銀行,2016年10月二、招聘業務遇到小冰河季。姚勁波在公司三季度業績發布會上表示,“如果說過去幾個季度我們的增長主要是由房產板塊在驅動的話,我覺得未來的幾個季度、甚至未來幾年,我們主要的增長引擎將會變成招聘”,“在藍領招聘市場,58同城和趕集網合并之后,我們占到了市場上百分之七八十、八九十的份額”。

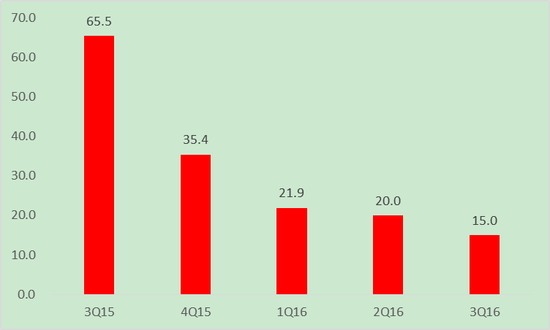

如果說58所在的房產市場踩了剎車,那么目前的招聘市場又如何呢?TH Data的數據顯示,受中國宏觀經濟發展放緩影響,2016年第三季度全社會新增招聘數量同比大幅下滑77%,到1,500萬個,去年同期為6,550萬。招聘遇冷主要受藍領需求下滑拖累,在所有招聘職位中,藍領職位下跌83%,降到1,030萬個,白領招聘數量僅輕微同比下跌2%。

圖5 3Q15-3Q16總招聘職位數量(單位:百萬),來源:T.H. DATA

圖5 3Q15-3Q16總招聘職位數量(單位:百萬),來源:T.H. DATAIT和互聯網行業需求緊縮引領了藍領招聘的此輪大幅下滑。今年三季度,來自IT和互聯網行業的藍領招聘需求同比去年同期減少96%到180萬,致使該領域所在份額從去年同期的75%下降到18%。TH Data Capital認為這一變化是由于O2O、手機制造和P2P網貸等行業由熱轉冷引起的。

雖然58去年收購了中華英才網,希望在高端白領招聘領域布局拓展。但是中華英才網經歷上市無望,幾番被賣,創始人出走,已經是明日黃花,今非昔比。58收購一個連續虧損、年老色衰的中華英才網也只是徒增財務負擔而已。

根據新浪科技2015年5月的文章《58同城為何收購一個連年虧損的中華英才網》信息,2009年以前中華英才網仍占到校園招聘市場70%以上的市場份額。2012年被收購后,中華英才網不顧中國用戶和客戶的使用習慣,照搬Monster進行改版,結果網站收入直線下滑減少90%,被轉賣給愛爾蘭尚龍集團旗下招聘網站My job時公司僅剩200人。2012年第三季度,中華英才網的營收僅為行業老大(占比29.6%)前程無憂的14%。

經過多年數億美元注資,中華英才依然連年虧損。根據前述文章,單2012年第三季度中華英才網就虧損2.3億美元,直接拖垮了母公司Monste。近幾年中華英才網的狀況更是每況愈下,甚至被擠出中國市場行業前十名。根據新浪“創事記”IT爆料匯2015年5月爆料,如今中華英才網的app下載量只有20萬,而在2013年前程無憂的下載量就已經超過了600萬。我們很難看到這樣一個負債累累、幾乎被人遺忘的品牌能給58帶來什么驚喜。

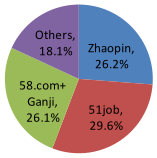

圖6 2016年1季度中國在線招聘市場份額,來源:德銀,2016年10月

圖6 2016年1季度中國在線招聘市場份額,來源:德銀,2016年10月中國在線招聘市場空間也有限,所有招聘網站的收入加起來還不及LinkedIn收入的一半。LinkedIn在2014年總營收為22.19億美元,其中招聘業務占60%左右,LinkedIn僅僅在招聘業務上的營收,就比全國整體網絡招聘營收還多。要知道中國企業網絡招聘的普及率達到53.8%,算是比較高的一個數字,而行業營收反而不如LinkedIn的一個業務,這其中也說明了不少問題。打開“網絡招聘”的百度百科會發現,其中有一段是“存在問題”:信息真實度低、應用范圍狹窄、基礎環境薄弱、服務體系差、成功率較低。即使網絡招聘在我國發展多年,這些問題并沒有得到很大改善。

三、58同城今年前三季度為58到家分擔了1億美元虧損。在美國通用會計準則下(GAAP),第三季度歸屬于58同城公司的凈虧損為2990萬美元,去年同期凈虧損為2060萬美元。58同城財報部分顯示了旗下O2O上門服務平臺58到家的盈虧情況。今年第三季度,用58同城所持有的58到家87.9%普通股計算,58同城分擔的58到家虧損額為5310萬美元。可以看出58同城第三季度分擔的58到家的虧損額就超過了公司當季的虧損總額。不僅如此,58同城分擔的58到家虧損額還在逐季度擴大,今年第一季度,58同城分擔的58到家虧損額為2110萬美元,今年第二季度分擔的58到家虧損額為3180萬美元,第三季度為5310萬元。今年前三季度,58同城總計為58到家分擔了1.056億美元虧損。

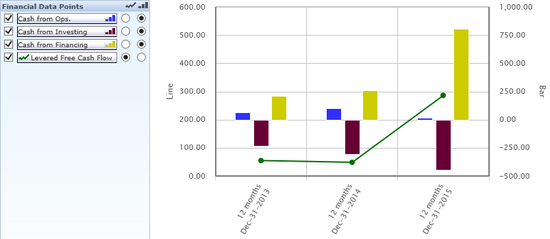

四、過度依賴并購擴展,運營效率低下。58同城上市18個月投資并購了15家公司。難道58的股東是在投資另一家投資公司而不是“一個神奇的網站”嗎?從現金流分解看,58經營產生的現金流微不足道,15年全年經營產生的現金流只有1000萬美元,公司主要靠對外融資延續。2015年融資高達8億美元,融來的錢也基本都用于對外投資買公司了,就是剁手黨一枚,任性買買買。

圖7 58現金流來源主要靠融資去向主要是投資并購,來源:Capitaliq

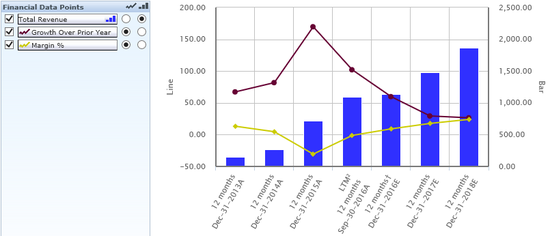

圖7 58現金流來源主要靠融資去向主要是投資并購,來源:Capitaliq根據歷史數據,58的營收增長乏力,排除并購影響,營收增速持續下滑。另一方面,58的盈利能力也比較差,EBITDA margin(息稅折舊攤銷前利潤率)過去六年的平均值為-60%,最好的2013年也只有10%左右,而國際同行Leboncoin.fr、Blocket.se、Avito.ru等普遍在50%以上。

圖8 58營收增長乏力,盈利水平低,來源:Capitaliq

圖8 58營收增長乏力,盈利水平低,來源:Capitaliq從營業數據來看,58同城過去7個季度卻有5個季度虧損, 其中2015年第3季度虧損2億美元,還有2個季度營收總額甚至不及銷售和綜合管理費用支出。

圖9 58過去7個季度業績表現,來源:Capitaliq

圖9 58過去7個季度業績表現,來源:Capitaliq進一步的財務分析顯示,公司虧損的直接原因來自于并購虧損公司和運營成本的居高不下,其中銷售和行政、管理費用占銷售收入的比重像脫了韁的野馬一樣一路飆升,從13年的84%上升到14年的92%,到了去年更是超過銷售收入達到128%,用白話說就是入不敷出。

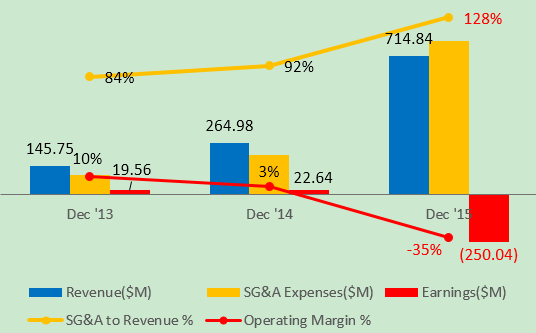

圖10 58同城近三年經營業績($ million),來源:根據雅虎財經和Factset數據整理

圖10 58同城近三年經營業績($ million),來源:根據雅虎財經和Factset數據整理為什么成本會控制不住呢,按理說互聯網公司沒有什么生產制造加工儲運成本啊,主要就是人工和網絡費用。從公司年報中我們可以看到,主要就是人工惹的禍。公司的員工數幾乎每年都翻番增長,從2013年的5,000多人,到2014年的接近10,000人,再到2015年的超過20,000員工,2016年季報披露的員工數字仍在增長。

跟員工數量上升同步的是公司的運營費用的攀升。58并沒有顯示出互聯網公司本身的規模效應和并購應該帶來的降本增效的協同效應。簡單來說,就是效率不高,粗算人均產出只有2.4萬美元左右,發工資尚嫌不夠。我們可與對比58拷貝的美國生活分類信息網站鼻祖Craigslist,公司只有30個人,年入3億美金,人均勞產率高達1000萬美元,是全世界人均產出最高的公司。

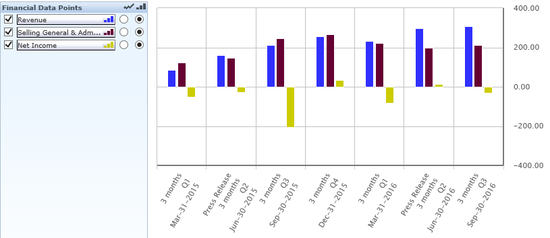

圖11 3 58同城三年來的員工人數構成及變化,來源:58同城公司年報

圖11 3 58同城三年來的員工人數構成及變化,來源:58同城公司年報說完了中國的58.com,我很想跟大家對比分享一下美國的Craigslist.org。它也是我們所熟悉的58同城、趕集網、百姓網拷貝模范的對象,是分類信息行業的鼻祖。因為創始人堅持不上市,世人對它了解很少。但這絕對是你非常值得知道的,一個真正神奇的網站,凝聚了創始人獨到經營哲學。Craigslist即使在美國也被稱為最奇葩的公司,沒有之一,某種程度上可以算是個謎。Craigslist是非常輕的公司,人員到現在也只有30多人,人均產出卻驚人,超過谷歌排第一,年收入3億美金,卻堅決不上市。

這家網站創建于1995年,發展至今,網站頁面始終采用最簡單的純文字鏈接,沒有圖片,不做特效,拒絕加入創新元素以提升用戶體驗。如果是初次訪問,你一定會懷疑自己的瀏覽器是否壞掉了。這使得Craigslist的頁面非常輕,尤其適合手機訪問,一不小心該網站成了美國網民在無線端訪問最多的網站了。

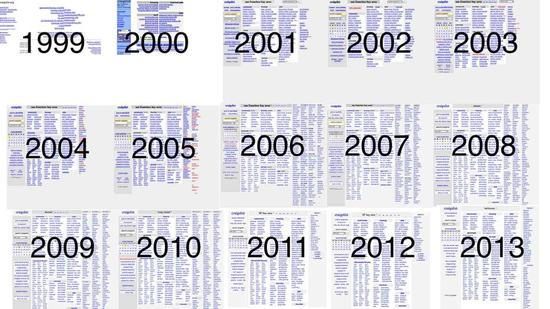

圖12 Craigslist從1999年開始就沒換過界面,來源:Mashable

圖12 Craigslist從1999年開始就沒換過界面,來源:MashableCraigslist在全球50多個國家都有分站,年營收過3億美元,卻從不尋求上市,也很少采取擴大營收的舉措,雖然多收點錢對這家公司來說不是問題。有分析機構預測,如果Craigslist明天開始全面收費,其年收入將達到10億美元,重要的是,這10億美元中有90%都是利潤,利潤率之高是任何一家公司也比不了的。可人家CEO就敢開新聞發布會宣稱Craigslist對擴大利潤毫無興趣,在我們看來,這是非常二的行為。

圖13 這就是Craigslist這家覆蓋十幾億用戶的互聯網公司的總部

圖13 這就是Craigslist這家覆蓋十幾億用戶的互聯網公司的總部Craigslist所呈現出的怪異現象,背后其實是其固守藩籬,力圖保持壟斷優勢的心態。支撐這種壟斷地位的,絕不是創新,而是低價和易用性,這給普通網民和微小公司提供了一個極佳的廣告平臺。除了這些經濟和利益方面的因素外,紐馬克本人也是理想主義色彩非常濃厚的人。他曾在電視上,面對外界對其坐擁巨大財富的傳言時哭過窮,把主持人搞得哭笑不得,他說:“我已有了一所小房子,喂鳥的器具,衛生間也有了水壓很強的淋浴器,還有什么更多的要求呢?”

國內有好多模仿Craigslist模式的網站,譬如58、趕集和百姓網等,但不論在年收入還是世界影響力上都差得很遠。歸根到底就是創始人是否有自己的經營哲學,用現在大家常聽到的一句話說就是“不忘初心,方得始終”。 至于文章題目提出的問題,見仁見智,我只列舉了一些關鍵事實,答案就留給大家思考,評論和交流吧。

免責說明:本文只是作者對58同城3季度財報發布后股價波動的一點個人觀察和思考,力求客觀準確,言之有據。但限于自身水平和經濟環境的紛繁復雜、變化莫測,倘百密一疏存有謬誤,實屬無心,敬請指正。正所謂,仁者見仁智者見智,如您有不同看法,歡迎留言與我交流。感謝Jet、Doris等好朋友們在我寫作過程中提供的修改建議,讓文章邏輯結構更清晰,也更易讀,一并感謝。文中觀點不構成投資建議,作者此時也不持有上述提到的任何公司的股票。

(本文作者介紹:北京大學光華管理學院MBA,英國ACCA國際特許公認會計師候選人,在電信、互聯網、新能源、基因檢測等領域有超過十年的工作經驗。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。