文/新浪港股(微信公眾號(hào)xlgg-sina)專欄作家 楊飯

我們抓取幾個(gè)最能代表銀行業(yè)經(jīng)營(yíng)能力與發(fā)展質(zhì)量的幾個(gè)主要指標(biāo)來看看這么多年過去了,學(xué)霸的各項(xiàng)指標(biāo)到底給了銀行業(yè)多少壓力?

號(hào)稱四大股份制銀行的招商銀行、民生銀行、浦發(fā)銀行與興業(yè)銀行,其實(shí)早在七八年前,在國(guó)內(nèi)銀行發(fā)展普遍同質(zhì)化的情況下,其各自的業(yè)務(wù)發(fā)展實(shí)是各有千秋、難分伯仲。招商銀行在一代銀行家馬蔚華的帶領(lǐng)下,背靠招商局這棵大樹,穩(wěn)扎穩(wěn)打,零售業(yè)務(wù)極具特色;而民生銀行則依靠民營(yíng)機(jī)構(gòu)的背景、機(jī)制靈活,在董文標(biāo)這員闖將的沖鋒號(hào)角下,高歌猛進(jìn);興業(yè)銀行雖然偏居一隅,但李仁杰的運(yùn)籌帷幄之下,素有“同業(yè)之王”,的美譽(yù),浦發(fā)銀行更是立足于全國(guó)經(jīng)濟(jì)中心大上海的背景,發(fā)展對(duì)公存款,甚是穩(wěn)健。

但歲月是把殺豬刀,幾年的時(shí)間過去了,當(dāng)年并駕齊驅(qū)的四大行現(xiàn)在的發(fā)展方向則出現(xiàn)了極大的分化,招行一馬當(dāng)先,興業(yè)浦發(fā)穩(wěn)扎穩(wěn)打,而民生則逐步墊底;我們今天就選擇發(fā)展最好的招商銀行(HK:03968)與漸趨落后的民生銀行(HK:01988)做個(gè)對(duì)比,抓取幾個(gè)最能代表銀行業(yè)經(jīng)營(yíng)能力與發(fā)展質(zhì)量的幾個(gè)主要指標(biāo)來看看這么多年過去了,學(xué)霸的各項(xiàng)指標(biāo)到底給了銀行業(yè)多少壓力?

相關(guān)數(shù)據(jù)均為2017財(cái)年第三季度財(cái)報(bào)數(shù)據(jù),貨幣單位為人民幣。

招行的營(yíng)收是民生的1.6倍,大幅領(lǐng)先.

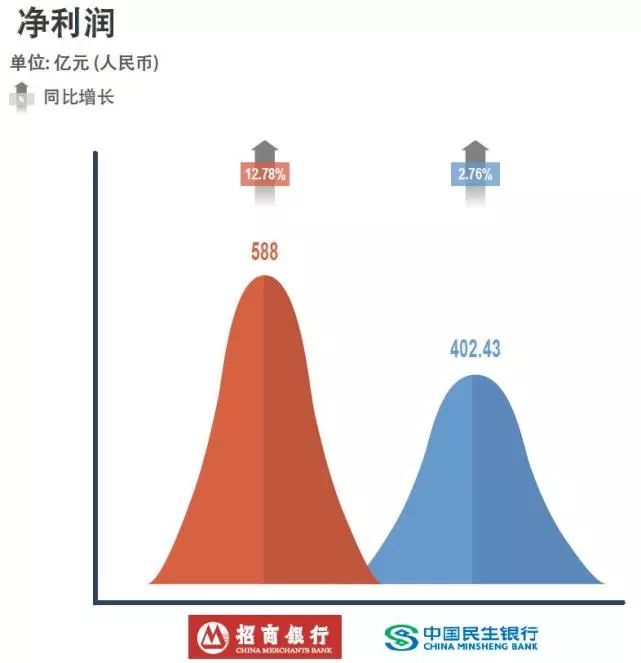

招行的凈利潤(rùn)是民生的1.463倍;且同比增速更快,全部25家上市銀行中排第5,超過招行的都是地方性銀行,如貴陽、南京、常熟及寧波銀行,民生是倒數(shù)第7。

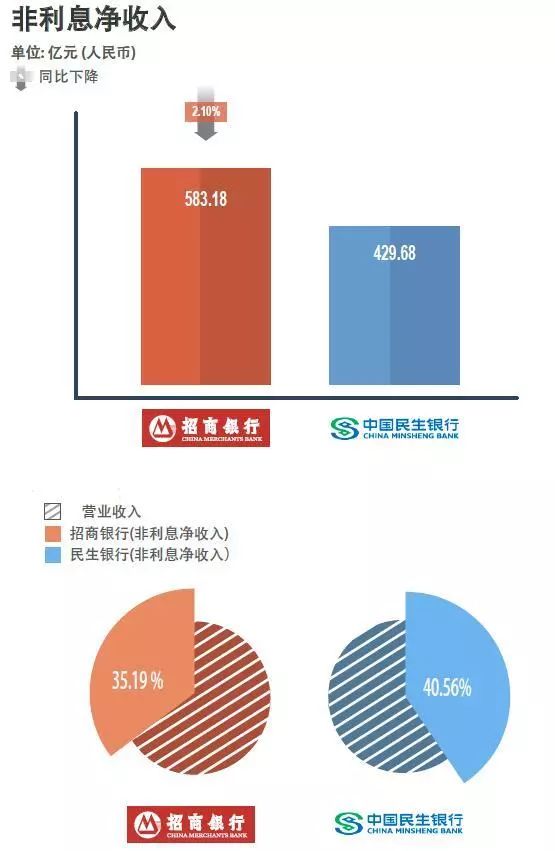

在非息收入方面,民生銀行要好于招商銀行,可以說是一大亮點(diǎn)。

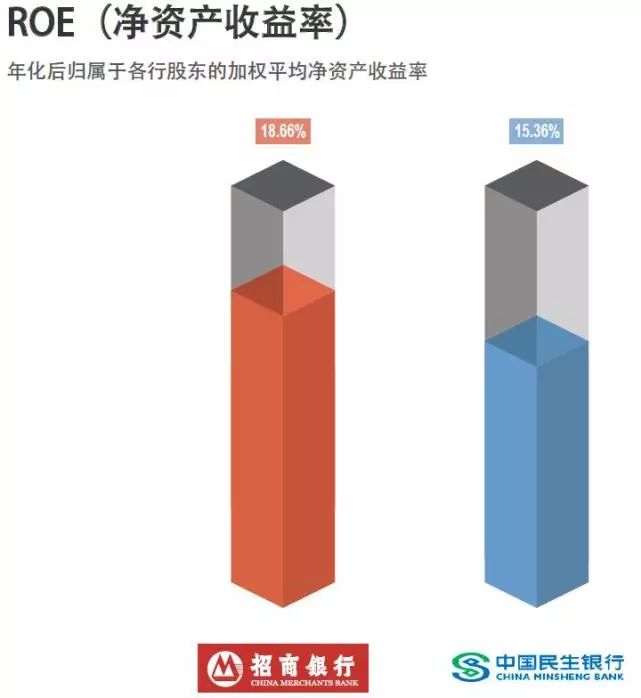

招行的凈資產(chǎn)收益率超過民生3.3個(gè)百分點(diǎn),顯示了更高的資產(chǎn)盈利能力;

另外,在全部25家上市銀行中,招行roe僅次于貴陽銀行(19.02%)和寧波銀行,而前兩者都是地方性銀行,民生排第8。

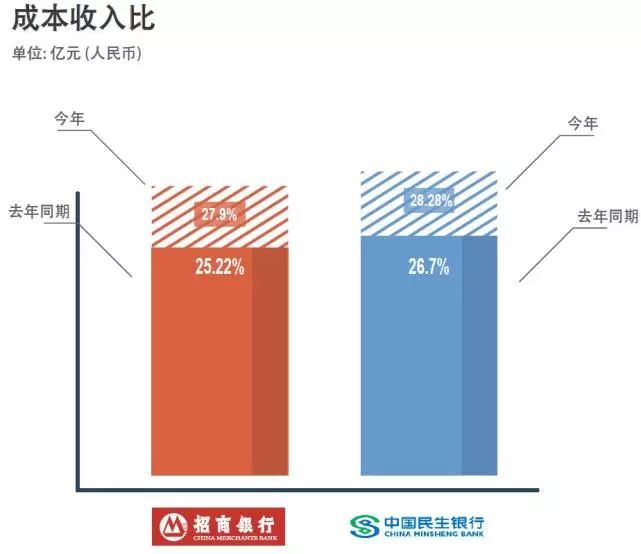

兩者較為接近,都顯示了較低的成本收入比。

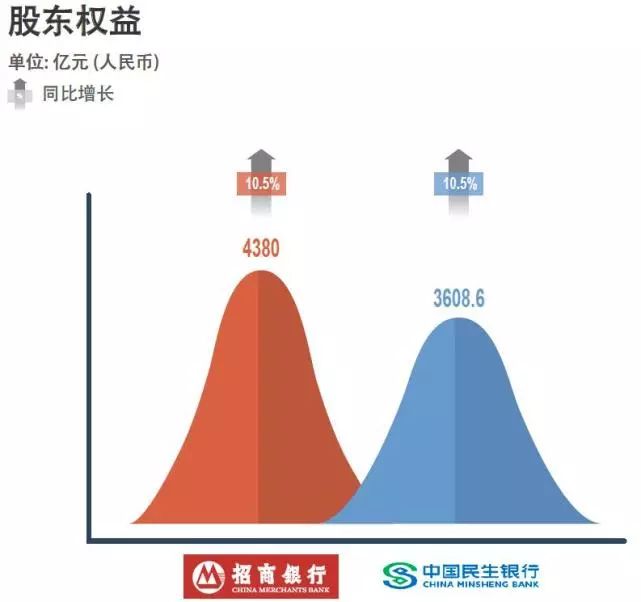

股東權(quán)益招行是民商的1.214倍,體現(xiàn)了更大的股東權(quán)益規(guī)模。

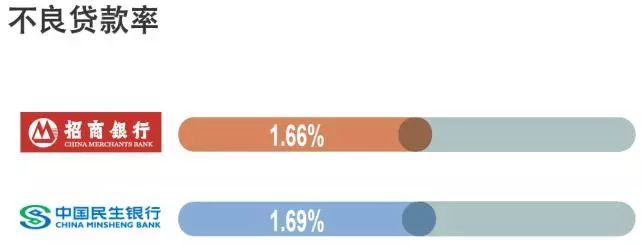

資產(chǎn)質(zhì)量

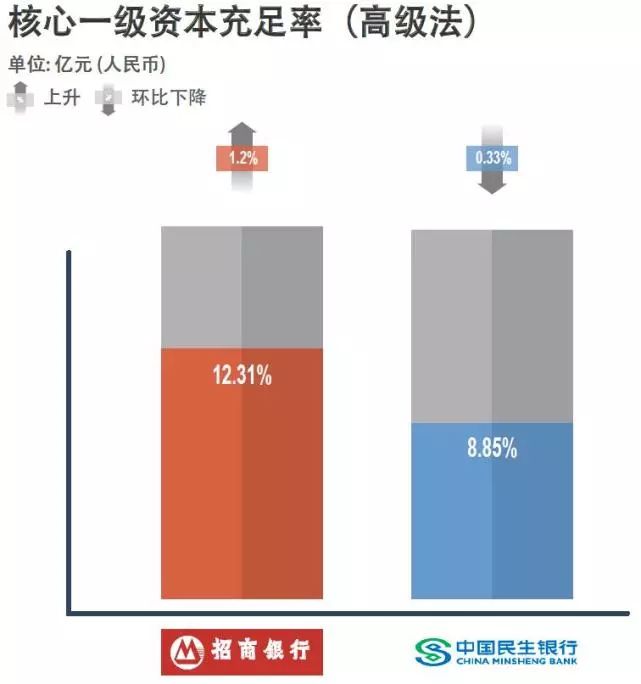

招行的核心資本非常充足,遠(yuǎn)高于民生。

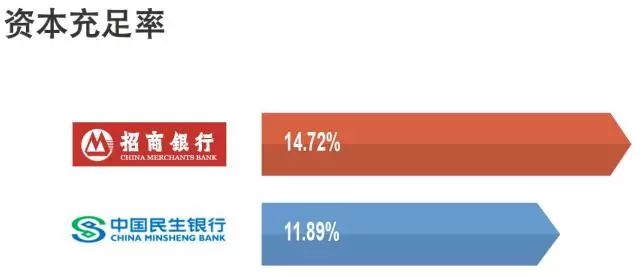

招行的資本充足率領(lǐng)先民生近3個(gè)百分點(diǎn)。

招行使用了略高的桿桿。

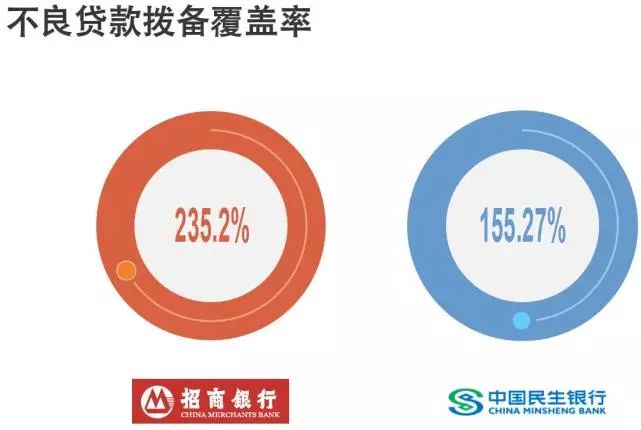

招行的撥貸比在幾大股份制銀行中是最高的,可以開始反哺利潤(rùn)了。

相對(duì)民生而言,招行的撥備計(jì)提較為充足,大幅領(lǐng)先80個(gè)百分點(diǎn)。

注:“高級(jí)法”指2012年6月7日中國(guó)銀監(jiān)會(huì)發(fā)布的《商業(yè)銀行資本管理辦法(試行)》中的高級(jí)計(jì)量方法。

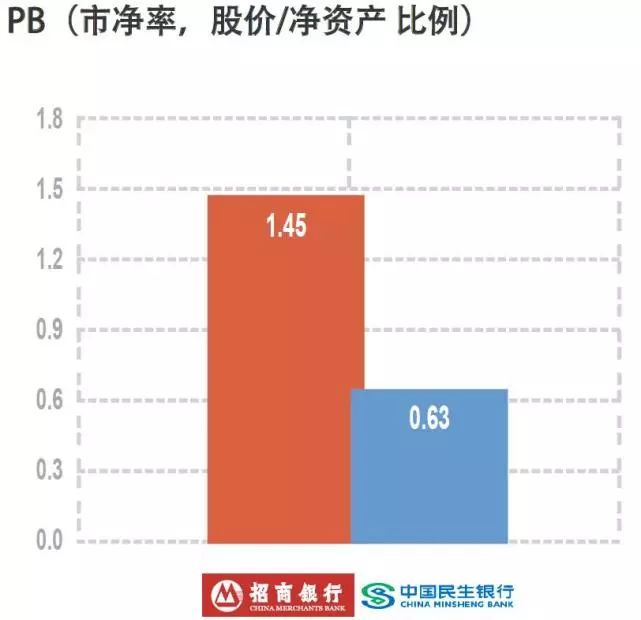

市場(chǎng)估值

以截止2017年11月3號(hào)港股市場(chǎng)的股價(jià)為基準(zhǔn);

用市凈率來估值,招行是民生的2.3倍。

結(jié)論

總體上看,招商銀行的盈利穩(wěn)步增長(zhǎng),非利息凈收入同比下降,但仍占營(yíng)業(yè)總收入比較高,經(jīng)營(yíng)效能保持良好水平,資本使用效率保持穩(wěn)定;同時(shí)資產(chǎn)質(zhì)量穩(wěn)中趨好,撥備計(jì)提穩(wěn)健審慎;發(fā)展全面向好,全面體現(xiàn)了一個(gè)優(yōu)質(zhì)銀行的方方面面,確實(shí)為銀行業(yè)中名副其實(shí)的學(xué)霸。

相比較招行各個(gè)指標(biāo),四大股份行都顯得略微落后了。例如民生銀行的核心資本充足率,只有8.85%,僅略高于監(jiān)管指標(biāo),資本金的壓力較大,限制了進(jìn)一步提高分紅的可能;而反應(yīng)資產(chǎn)質(zhì)量的撥貸比、不良貸款撥備覆蓋率上也大幅低于招商銀行。相比全面優(yōu)秀的招商銀行,股份行的同學(xué)們需要加把勁了!

落后就要挨打,資本市場(chǎng)也是如此,所以最終體現(xiàn)在市場(chǎng)上的估值,就是招商銀行大幅領(lǐng)先于民生銀行,無論是在PB(市帳率)還是在PE(市盈率)上,,招商銀行享受的估值都是民生銀行的1倍以上,雖然他們之間的并沒有1倍以上的差距。

其實(shí),換個(gè)角度看,只是因?yàn)檎猩蹄y行太過優(yōu)秀而已,實(shí)事求是的評(píng)價(jià)民生銀行相對(duì)國(guó)外同類銀行,各項(xiàng)指標(biāo)也是中規(guī)中矩了,而且民生銀行也并非一無是處,例如在零售收入占比上高達(dá)36.88%,甚至蓋過了以零售見長(zhǎng)的招商銀行。學(xué)渣其實(shí)也曾經(jīng)是學(xué)霸,只不過種種因素落后了,而學(xué)霸是否會(huì)持續(xù)保持領(lǐng)先地位呢?未來總是充滿不確定性的!是選擇估值較高的學(xué)霸,還是低廉的只是暫時(shí)落后但有潛力向上的落后者呢?這是一個(gè)難題,相信聰明如你的投資者,心中會(huì)有自己的答案。

(本文作者介紹:資深投資者,熟悉A股、B股及港股市場(chǎng),對(duì)債券及套利型投資也有一定研究。)

責(zé)任編輯:張海營(yíng)

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼