文/新浪港股(微信公眾號xlgg-sina)專欄作家 張憶東

備注:作者為興業(yè)證券張憶東、安一夫

互聯(lián)網(wǎng)汽車零售交易及汽車融資市場正處于紅利期,公司行業(yè)內(nèi)領(lǐng)軍地位使得易鑫擁有絕對的優(yōu)勢,同時易車和騰訊的股東地位為公司經(jīng)營提供了保障,因此我們建議投資者申購。

投資要點

★ 易鑫集團是中國最大的互聯(lián)網(wǎng)零售交易平臺,交易平臺業(yè)務(wù)和自營融資業(yè)務(wù)齊頭并進。交易平臺業(yè)務(wù)包括交易促成服務(wù)(成交促成、貸款促成等,收取服務(wù)費)和廣告及會員服務(wù)(收取廣告費會員費);自營租賃業(yè)務(wù)包括融資租賃業(yè)務(wù)(利息收入)、經(jīng)營租賃服務(wù)(租金服務(wù))和銷售汽車銷售收入(2017H起大幅減少),自營租賃業(yè)務(wù)中融資租賃(汽車貸款等)是公司主要收入來源。

★ 互聯(lián)網(wǎng)汽車零售與汽車融資市場高速發(fā)展。據(jù)招股書中Frost&Sullivan數(shù)據(jù),受益于消費升級,預(yù)期中國互聯(lián)網(wǎng)汽車零售交易市場2016-2021年交易輛次復(fù)合年增長率為39.2%,交易額復(fù)合年增長率為41.3%,2021年分別達到540萬輛和5681億元;同時至2021年,汽車融資市場預(yù)期交易規(guī)模將達到3.41萬億元。

★公司處于快速成長期,收入持續(xù)增長。2015/16/17H公司收入分別為2.71/14.88/15.51億元,分別同比增長465%/449%/240%,特別公司融資租賃業(yè)務(wù)(汽車貸款等)2015年僅有0.65億元,2017H增長到10.8億元,有力推動了公司收入增長。

★ 建議申購。互聯(lián)網(wǎng)汽車零售交易及汽車融資市場正處于紅利期,公司行業(yè)內(nèi)領(lǐng)軍地位使得易鑫擁有絕對的優(yōu)勢,同時易車和騰訊的股東地位為公司經(jīng)營提供了保障,因此我們建議投資者申購。

★ 風(fēng)險提示:1)融資租賃資金信用風(fēng)險;2)相關(guān)政策風(fēng)險。

報告正文

1. 易鑫集團:獨立于易車的互聯(lián)網(wǎng)汽車服務(wù)公司

易鑫集團是一個獨立運營的易車控股互聯(lián)網(wǎng)汽車服務(wù)公司

易鑫集團源自于于2013年12月成立的易車汽車融資事業(yè)部。易車是易鑫集團控股股東,于2000年在美國紐約證券交易所上市(紐交所股票代碼:BITA),旗下包括易車網(wǎng)、易車二手車、新意互動、汽車產(chǎn)經(jīng)網(wǎng)、易湃等多個業(yè)務(wù)。作為易車的附屬公司,易鑫和易車保持以獨立的品牌在各自平臺獨立經(jīng)營業(yè)務(wù)。

集團于11月在開曼成立法律實體,整合易鑫車貸、易鑫車險、易鑫汽車報價、淘車、淘車二手車、daikuan.com、chexian.com、京東車貸等平臺,聯(lián)合汽車銷售、銀行、其他金融機構(gòu),致力于打造國內(nèi)最大的互聯(lián)網(wǎng)汽車融資平臺。目前公司已和逾230個汽車品牌、220個金融機構(gòu)、15000經(jīng)銷商建立伙伴關(guān)系。據(jù)招股書中援引的Frost&Sullivan數(shù)據(jù),易鑫在互聯(lián)網(wǎng)汽車零售交易市場份額高達18%。

現(xiàn)任董事會及高級管理層

公司董事會由九名董事組成,包括兩名執(zhí)行董事,四名非執(zhí)行董事及三名獨立非執(zhí)行董事。兩名執(zhí)行董事來自于易車集團和廣匯汽車服務(wù)有限責任公司,均從事汽車服務(wù)行業(yè)工作,四名非執(zhí)行董事中兩名來自騰訊,一名來自京東,一名來自百度,均為易鑫投資方。除首席執(zhí)行官張序安先生外,其他董事會成員未擔任易車及其相關(guān)聯(lián)系公司職務(wù)。

股權(quán)架構(gòu)

上市前,易鑫集團最大股東為易車,持股比例51.63%;第二大股東為騰訊,騰訊通過添曜有限公司、騰訊移動、Dongting Lake InvestmentLimited等合計直接持股達24.31%;第三大股東京東持股12.68%。

上市后,易車持股比例變?yōu)?4.4%,第一大股東及實際控制人地位不變。

公司主營業(yè)務(wù):網(wǎng)上汽車交易+汽車融資

易鑫集團意在打造包含消費者、汽車制造商、汽車經(jīng)銷商、汽車融資合作伙伴及售后服務(wù)供應(yīng)商的生態(tài)系統(tǒng)。公司為消費者、汽車品牌、金融機構(gòu)提供一體化的互聯(lián)網(wǎng)平臺:1)對消費者,提供從信息咨詢,購買,到售后,更換新車的循環(huán)系統(tǒng)服務(wù);2)對汽車品牌和汽車經(jīng)銷商,提供從呈列汽車信息、交易、服務(wù)到再次獲得的一站式服務(wù)。

易鑫集團收入由交易平臺業(yè)務(wù)和自營融資業(yè)務(wù)兩部分組成。

交易平臺業(yè)務(wù)包括交易促成服務(wù)和廣告及會員服務(wù),其中1)交易促成服務(wù)包括成交促成服務(wù)(向消費者或汽車經(jīng)銷商收取服務(wù)費)、貸款促成服務(wù)(向消費者或銀行收取服務(wù)費)和增值服務(wù),2)廣告及會員服務(wù)的收入來源是向汽車經(jīng)銷商收入的推廣服務(wù)費及訂購會員服務(wù)人員的會員費。

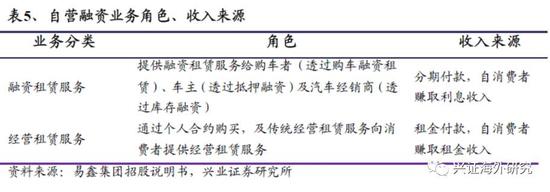

自營租賃業(yè)務(wù)包括融資租賃業(yè)務(wù)(自消費者賺取利息收入)、經(jīng)營租賃服務(wù)(自消費者賺取租金服務(wù)),2016年公司亦通過向汽車經(jīng)銷商及租賃公司銷售汽車產(chǎn)生收入(該項業(yè)務(wù)2017年上半年已大幅減少)。

自營租賃業(yè)務(wù)中融資租賃(即汽車貸款)是公司主要收入來源。2017年上半年,交易平臺業(yè)務(wù)收入同比增長迅速,達450%,但自營融資業(yè)務(wù)收入增長210%,收入占比79.3%,仍是易鑫收入的主要來源,而在自營融資中,回租的融資租賃方式占主體地位。

2、行業(yè)分析:受益于消費升級,互聯(lián)網(wǎng)汽車零售及汽車融資均持續(xù)增長

新車和二手車市場持續(xù)增長,互聯(lián)網(wǎng)零售交易市場發(fā)展迅速

根據(jù)公司招股書中披露的Frost&Sullivan數(shù)據(jù),按2016年總體汽車零售交易輛次計算,中國僅次于美國,為全球第二大汽車市場。雖然中國汽車密度相對低于若干發(fā)達國家市場,但中國整體的汽車市場有廣闊的發(fā)展空間——汽車零售交易輛次將由2016年的3,160萬輛增至2021年的4,500萬輛,復(fù)合年增長率7.3%,零售交易總金額將會由2016年的人民幣3.8萬億元增至2021年的人民幣5.2萬億元,復(fù)合增長率6.5%。

中國汽車行業(yè)的價值鏈越來越呈“網(wǎng)絡(luò)化”趨勢。中國汽車行業(yè)的價值鏈包括制造、分銷和銷售以及汽車融資與售后服務(wù),而為了精簡價值鏈、擴大汽車市場對消費者開放的范圍、提高交易效率、促進快捷有效的交易配對、革新傳統(tǒng)交易,汽車行業(yè)對線上渠道產(chǎn)生了更高的要求。這間接的促進了汽車互聯(lián)網(wǎng)零售交易市場的發(fā)展。

中國的新車及二手車零售交易持續(xù)增長,而二手車零售交易的增長速度比新車更快。據(jù)招股書中Frost&Sullivan數(shù)據(jù),從2012年到2016年,新車零售交易輛次由1,470萬輛上升至2,390萬輛,復(fù)合年增長率12.9%,交易額由2.0萬億元上升至3.3萬億元,復(fù)合年增長率13.4%。二手車零售交易輛次由310萬輛上升至780萬輛,增長率達25.8%,交易金額由1914億元增至5096億元,增長率達27.7%。預(yù)期在2016至2021年,新車和二手車市場增速都會趨于平緩和穩(wěn)定。2021年新車交易輛次會達3040萬輛,交易金額達4.2萬億元,二手車交易輛次達到1460萬輛,交易額達到1.0萬億元。

中國互聯(lián)網(wǎng)汽車零售交易市場高速發(fā)展。Frost&Sullivan數(shù)據(jù)指出,2012年至2016年互聯(lián)網(wǎng)汽車零售交易輛次復(fù)合年增長率高達60.3%,交易額復(fù)合年增長率為65.5%。預(yù)期2016年至2021年交易輛次復(fù)合年增長率為39.2%,從100萬輛上升到540萬輛;交易額復(fù)合年增長率為41.3%,從1007億元上升到5681億元。

易鑫集團市場份額第一

據(jù)招股書中Frost&Sullivan數(shù)據(jù),2016年以互聯(lián)網(wǎng)汽車零售交易量次計算的市場份額中,易鑫占18.7%;以交易總額計算的市場份額中,易鑫占18.4%;兩種計算方式中易鑫集團均是行業(yè)龍頭。

汽車融資服務(wù)獲得越來越多的需求。由于消費觀念、人口結(jié)構(gòu)的變化,融資服務(wù)受到年輕一代的歡迎,同時汽車市場穩(wěn)定增長,融資渠道擴大,融資服務(wù)也不斷創(chuàng)新。據(jù)招股書中Frost&Sullivan數(shù)據(jù),至2021年,汽車融資市場預(yù)計會加快增長,預(yù)期2021年市場交易規(guī)模達到3.41萬億元。

消費者結(jié)構(gòu)年輕化、融資渠道多樣化促進汽車消費融資市場接受度提高

隨著80后逐漸成為汽車市場主流消費者,汽車消費融資需求日益增大。80后對信貸觀念更為開放,他們更樂意接受這種形式以便更早的獲得車輛,制定長期性的還款計劃,通過分攤每一期的承擔數(shù)目讓自己對現(xiàn)金流的壓力控制在可負擔水平。

融資渠道在逐步拓寬。2014年資產(chǎn)支持證券發(fā)行的注冊監(jiān)管制度取代了審批監(jiān)管制度,到2016年止,據(jù)易鑫集團招股說明書Frost&Sullivan數(shù)據(jù)披露,資產(chǎn)支持證券市場規(guī)模由78億元增至645億元,復(fù)合年增長率達到187.6%。目前中國資產(chǎn)支持證券市場是汽車融資供貨商的重要融資渠道。

3、公司分析:“互聯(lián)網(wǎng)汽車零售+自營融資”齊頭并進

互聯(lián)網(wǎng)汽車零售+自營汽車融資(以汽車貸款為主)雙業(yè)務(wù)并行。

一體化業(yè)務(wù)模式。易鑫的業(yè)務(wù)模式可以概括為面向消費者、汽車品牌和經(jīng)銷商、金融機構(gòu)提供一站式服務(wù),利用互聯(lián)網(wǎng)平臺建立起全面的生態(tài)系統(tǒng),為參與者提供便利。

雙業(yè)務(wù)共同發(fā)展。目前公司兩大業(yè)務(wù)分部為交易平臺業(yè)務(wù)和自營融資業(yè)務(wù)。交易平臺業(yè)務(wù)包括廣告及會員服務(wù)和交易促成及增值服務(wù),如成交促成服務(wù)、貸款促成服務(wù)、其他增值服務(wù)。融資租賃平臺則主要包括融資租賃業(yè)務(wù)和經(jīng)營租賃業(yè)務(wù),回租是開展業(yè)務(wù)的主要形式。

交易平臺業(yè)務(wù):最大的互聯(lián)網(wǎng)汽車零售交易平臺

用戶數(shù)量龐大。2017年9月,公司的在線渠道有約5,100萬名每月活躍用戶,其中部分用戶提交了汽車交易或汽車相關(guān)交易需求,與該等需求相關(guān)的汽車總值估計約為人民幣900億元。線下服務(wù)團隊有逾3,300名雇員,主要負責全國300多個城市的線下服務(wù)工作。

主要收入來源為向參與者收取服務(wù)費。

自營融資業(yè)務(wù):業(yè)務(wù)收入動力來源

該業(yè)務(wù)是公司主要收入來源。自營融資業(yè)務(wù)包括融資租賃和經(jīng)營租賃兩種,其中融資租賃業(yè)務(wù)是公司主要收入來源,可視為汽車貸款。該業(yè)務(wù)自2015年6月成立以來發(fā)展最為快速,截止至2017年6月共完成約14萬筆汽車零售交易,2015年全年、2016年全年、2017年上半年的收入約為人民幣6,550萬元、人民幣13億元及人民幣12億元,分別占總收入的24.1%、85.7%及79.3%。

收入來源為向消費者收取中介費和利息費。

易鑫集團融資業(yè)務(wù)資金渠道多元化。包括發(fā)行優(yōu)先股、金融機構(gòu)借款、資產(chǎn)支持證券、易車集團借款,其中易車集團借款部分占比并不重大,約為總債務(wù)3.3%,易車擔保債務(wù)比重占約9.6%。易鑫仍計劃在未來進一步拓寬資金來源,包括自身運營現(xiàn)金流、公開股票和債券發(fā)行等。

交易平臺通過自由移動程序、移動站點、互聯(lián)網(wǎng)站點及汽車經(jīng)銷商合作網(wǎng)絡(luò)經(jīng)營。站點及app包括淘車移動應(yīng)用、易鑫車貸移動應(yīng)用、taoche.com、daikuan.com。

利率偏高的原因是較少的市場競爭和強大的數(shù)據(jù)分析能力。融資業(yè)務(wù)下消費者購車融資利率于2017年6月30日是4%至19%,汽車抵押融資利率為11%至26%,租期均是12至36個月。但公司能憑借數(shù)據(jù)分析能力有效的評估二手汽車的剩余價值,控制信用風(fēng)險,因此180日以上逾期率控制在較低水平。

市場需求量大。自營融資業(yè)務(wù)(尤其是融資租賃服務(wù))大幅增長主要是由于互聯(lián)網(wǎng)汽車零售交易市場持續(xù)快速增長及中國汽車消費融資的受歡迎程度及滲透率增加所致。

4、財務(wù)分析:處于快速成長期,收入快速增長

易鑫業(yè)務(wù)收入、特別是汽車貸款收入快速增長。

在易鑫兩大業(yè)務(wù)平臺中,自營融資平臺收入占比大,增速快。2015年以前易鑫的收入來源都是交易平臺業(yè)務(wù),在2015年2月易鑫從易車用股份換來汽車融資服務(wù)之后,其自營融資業(yè)務(wù)開始快速發(fā)展,2015年到2016年規(guī)模由0.65億元增長至12.76億元,增長至原有規(guī)模的19.5倍,收入占總收入比例高達84.74%。

自營融資業(yè)務(wù)分部在逐年實現(xiàn)多功能化,2015年所有分部業(yè)務(wù)收入來源于融資租賃業(yè)務(wù),其后又新增了經(jīng)營租賃、汽車銷售等業(yè)務(wù)。融資租賃業(yè)務(wù)(汽車貸款)收入占比最高,2017年上半年融資租賃收入占分部收入88.1%,占易鑫集團總收入69.86%。

同時,交易平臺業(yè)務(wù)也在實現(xiàn)穩(wěn)定增長,2017年上半年平臺收入為3.21億元,約為2014年的6.7倍。

易鑫集團毛利率保持在較高水平,雖然凈利潤率持續(xù)快速下跌,但主要原因是增長的可轉(zhuǎn)換可贖回優(yōu)先股占比大。易鑫集團毛利潤由2014年的4101萬元增長到2016年的7.35億元,2017年上半年毛利潤額達到8.94億元。易鑫出于股權(quán)激勵發(fā)行了大量的優(yōu)先股,由于銷售及營銷費用和大量可轉(zhuǎn)換可贖回的優(yōu)先股存在,在公允價值變動之后,經(jīng)營利潤和凈利潤顯現(xiàn)出虧損狀態(tài),但這部分損失并非集團的真實損失。

易鑫集團調(diào)整后凈利潤穩(wěn)步增長。集團調(diào)整后凈利潤每年快速增長。2017年上半年與2016年上半年對比,由33303千元增長到261176千元,增長率高達684%,表明公司的實際運營狀況向好,將持續(xù)成長。

5、未來計劃及募集資金用途

未來戰(zhàn)略:擴大消費者群體、增強易鑫集團的生態(tài)系統(tǒng)、進一步提高該公司的技術(shù)實力并尋求戰(zhàn)略聯(lián)盟、投資及收購機會、進一步拓寬進入國際市場的渠道。

通過推行全渠道的客戶獲取策略,易鑫集團計劃改進移動應(yīng)用、移動站點和互聯(lián)網(wǎng)服務(wù)來增加客戶流量,亦將積極拓展業(yè)務(wù)至中國較低級別的城市來激活當?shù)鼐用竦男枨蟆?/p>

易鑫集團將持續(xù)提升面對消費者與業(yè)務(wù)合作伙伴的價值定位來增強汽車零售交易的生態(tài)系統(tǒng)。除了優(yōu)先改善平臺的消費者體驗之外,還將通過該公司的數(shù)據(jù)分析能力、信用風(fēng)險管理服務(wù)以及與保險公司的關(guān)系來完善與汽車制造商、經(jīng)銷商、汽車融資合作伙伴和其他售后服務(wù)供應(yīng)商的關(guān)系。

通過不斷完善信息技術(shù)系統(tǒng)和數(shù)據(jù)分析能力來提升技術(shù)實力。

通過投資或收購汽車價值鏈上與易鑫集團互補的業(yè)務(wù)來完善及補充該公司現(xiàn)有的產(chǎn)品、服務(wù)和策略。

通過提高國內(nèi)外市場的公眾形象和曝光率,從而吸引更多的消費者與業(yè)務(wù)合作伙伴,進一步拓寬進入國際市場的渠道。

募集資金用途:易鑫集團預(yù)計將收取全球發(fā)售所得款項凈額約60.197億港元(發(fā)售價格中位數(shù),經(jīng)扣除包銷傭金及在全球發(fā)售中已付及應(yīng)付的其他預(yù)計費用),擬將收入用作以下用途:

約18.059億港元(約人民幣15.385億元,相當于所得款項凈額30%)用于實施銷售及營銷計劃,支持汽車經(jīng)銷商合作網(wǎng)絡(luò)的地域擴張,包括壯大銷售及營銷團隊;

約12.039億港元(約人民幣10.257億元,相當于所得款項凈額20%)用于進一步提升研究和技術(shù)能力,包括招聘工程師和數(shù)據(jù)專家及進一步投資信息技術(shù)系統(tǒng)及數(shù)據(jù)分析能力;

約12.039億港元(約人民幣10.257億元,相當于所得款項凈額20%)用于增加資金資源,支持自營融資業(yè)務(wù)持續(xù)增長;

約12.039億港元(約人民幣10.257億元,相當于所得款項凈額20%)用于擇機收購或投資與業(yè)務(wù)互補并切合增長策略的資產(chǎn)與業(yè)務(wù);

約6.020億港元(約人民幣5.128億元,相當于所得款項凈額10%)用作營運資金及其他一般公司用途。

倘發(fā)售價定為發(fā)售價范圍的最高位或最低位,則全球發(fā)售所得款項凈額將分別增加或減少約4.663億港元。在此情況下,將按比例增加或減少分配作上述用途的所得款項凈額。

6、申購建議

易鑫集團是中國最大的互聯(lián)網(wǎng)汽車零售交易平臺,通過提供面向消費者、汽車品牌和經(jīng)銷商、金融機構(gòu)的一站式服務(wù)打造獨立的生態(tài)系統(tǒng)。消費升級使得互聯(lián)網(wǎng)汽車交易市場、消費融資市場規(guī)模不斷擴大。預(yù)計2021年互聯(lián)網(wǎng)零售交易市場交易規(guī)模將達到5681億元,消費融資市場規(guī)模將達到31437億元。行業(yè)優(yōu)勢給作為互聯(lián)網(wǎng)零售交易巨頭的易鑫集團的發(fā)展提供了更多的可能。

另一方面,公司不斷拓展創(chuàng)新業(yè)務(wù)、拓寬融資渠道。2017年經(jīng)營融資平臺“開走吧”投入運營,同時線下將后續(xù)推出舒鑫融、易鑫融、省心融等產(chǎn)品。這些產(chǎn)品的推出將進一步推動公司業(yè)務(wù)收入的增長。

建議申購。公司的行業(yè)內(nèi)領(lǐng)軍地位使得易鑫擁有絕對的優(yōu)勢,同時易車和騰訊的股東地位為公司經(jīng)營提供了保障,因此我們建議投資者申購。

7、風(fēng)險提示

公司風(fēng)險來自以下幾方面:1)公司主要收入來源為融資租賃(汽車貸款等),融資資金來源存在風(fēng)險;2)互聯(lián)網(wǎng)汽車零售及相關(guān)汽車金融方面政策風(fēng)險。

(本文作者介紹:興業(yè)證券研究所副所長、全球首席策略分析師,復(fù)旦大學(xué)經(jīng)濟學(xué)院專業(yè)學(xué)位兼職導(dǎo)師。)

責任編輯:張海營

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼