文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 趙毅

中國房地產業在歷經多年發展后的今天,已經是今非昔比,在國民經濟發展中的作用已經在逐漸弱化。不能看清這個事實,就是夜郎自大,遲早會招致嚴重的后患。

房地產對經濟的作用正逐漸弱化

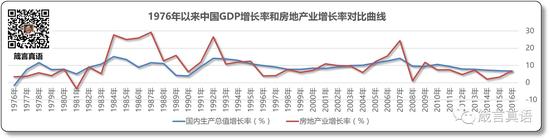

房地產對經濟的作用正逐漸弱化長周期GDP與房地產增長間關系

從上述圖表,我們可以非常直觀地看到,從歷史的維度,自從1978年12月召開的十一屆三中全會吹響了中國實行對內改革、對外開放的號角以來,中國GDP的增長率(藍色線條)雖然有波動和起伏,但與房地產業的增長率(紅色線條)波動和起伏曲線表現相比,要平穩得多。

改革開放以來,中國GDP增長率最高值出現在1984年,高達15.2%。而最低增長率出現在1990年,低至3.9%的水平,最高值與最低值間的波動幅度為11.3個百分點。從1979年至2016年,37年時間內的年平均GDP增速為9.6%,這在世界各國的經濟發展史上,恐怕會是空前絕后的記錄!

同期,中國房地產業增長率最高值出現在1987年,高達29.3%。而最低增長率出現在1981年,低至-3.5%的水平,這也是改革開放以來唯一的一次房地產業負增長記錄——2008年,那個令房地產同行永遠不會忘記的寒冬歲月,房地產業的增長率也是正數,1%,屬于改革開放以來的次低水平。而最高值與最低值間的波動幅度為32.8個百分點,是中國GDP增長率波幅的2.9倍。從1979年至2016年,37年時間內的房地產行業年平均增速為10.8%,略高于GDP的年平均增速。

如果將中國GDP增速作為一個參照系,中國房地產業的增速從1978年實施房改政策開始算起到2016年,在這38年的時間維度內,一共有18次超越GDP增速的記錄,占總統計周期的47.37%,也就是說,在52.63%的年份,也就是在這38年時光中的20個年頭,中國房地產業的增長率是低于中國GDP的增長率的!

如果將鏡頭再拉近一點,從鄧小平先生南巡的1992年以后算起,1993-2016年,在這23年時間內,中國房地產業的增速超過GDP增速的年份僅錄得8次記錄,占比僅為34.78%!

難以想象,一直以中國GDP頂梁柱形象,捆綁并裹挾著中國經濟跌宕前行的中國房地產業,居然在大半數時間內扮演著拖累經濟上行的角色,而且近20余年的表現變得越來越差!!!

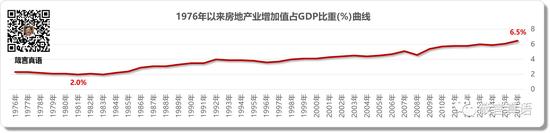

這張圖表反映的數據,恐怕更讓普羅大眾大跌眼鏡,號稱中國GDP支柱產業的房地產業,從1976年以來,其年增加值占GDP的比重最高值居然是6.5%!

如果這樣理解,當然是一個錯誤的認知。房地產行業因為是一個典型的多產業鏈聯動產業,其對上、下游產業的帶動作用巨大,用“一榮俱榮、一損俱損!”來形容這個行業對國民經濟的帶動作用,雖然稍有夸張,但還算不離譜。

有學者專門研究過房地產行業對GDP的帶動作用,其研究結論被引用最多的數據,就是整個房地產業對GDP的拉動高達21%!相信,這也是全行業,乃至全社會將房地產行業作為支柱產業,由鼓勵、支持,到談虎色變,唯恐避之不及的原因所在!

從1978年實施房改政策以來,房地產業增加值占GDP的比重最低出現在1981年,2%的水平。最高值出現在2016年,6.5%的水平,波幅為4.5個百分點。1978-2016年,38年時間時間內房地產業增加值占GDP比重的均值為4%,確實不高。

從上述曲線發展趨勢和美國房地產業占GDP比重超過11%這兩個維度來看,中國房地產業占GDP的比重仍然有蠻大上升空間,不必因目前政策的變化而喪失信心。

我們要考慮的,是如何適應形勢變化,調整戰略,用合適的措施和辦法,先人一步抓住未來巨大的成長空間,享受這一獨特行業帶來的豐碩成果!

調控背后的因素

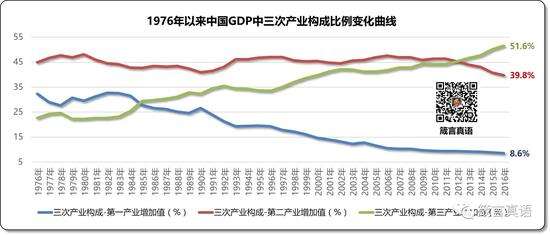

這幅圖表很清晰地反映出了中國經濟增長級的變化情況。

藍色代表的第一產業在GDP中的占比由1982年的32.8%,以無法逆轉的跌勢,一步步回落至2016年的8.8%,降幅高達24個百分點;

紅色代表的第二產業在GDP中的占比在窄幅波動中處于微跌趨勢。在記錄期內,由1980的48.1%跌至2016年的39.8%這一最低記錄;

綠色,這一象征希望和美好的顏色所代表的第三產業,以昂揚上升的勢頭一直處于整體上升通道。數據表現方面,由1979年的22.3%,一直爬坡,上升至2016年的51.6%的新高,升幅高達29.3個百分點,形勢喜人。

第一產業和第三產業的交匯點出現在1985年,第二產業和第三產業的交匯點出現在2012年,這兩個年份應該是中國經濟發展史上值得記錄的年份,尤其是2012年,第三產業成為三產王者,意義重大。

第三產業的日益興盛,讓中國經濟擺脫了靠投資拉動的常規套路。雖然房地產業也是第三產業中不可忽視的一股重要力量,但其他消費領域增長的勢頭明顯快過房地產業增長的勢頭。即便降低甚至延緩中國房地產業的增速,中國經濟的增長動能不會受到嚴重影響!

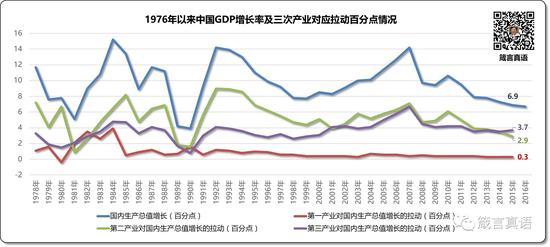

這張圖中,藍色線型代表GDP增長百分點曲線,紅色線型代表第一產業增長百分點曲線,綠色線型代表第二產業增長百分點曲線,紫色線型代表第三產業增長百分點曲線。

這張圖表與前述三次產業占GDP比重圖表有異曲同工之妙,因官方數據未公布2016年的三產拉動GDP百分點情況,但從2015年的數據和曲線變化趨勢看,雖然第一產業占比處于明顯的下降通道,但其總量仍然不容忽視,對國民經濟的拉動維持在小幅范圍內平穩運行。而第二和第三產業的博弈,最終決定著中國經濟增長的方向和趨勢。

聚焦在第三產業,尤其是消費領域的投資,已經承擔起中國經濟增長的千鈞重擔!誰最先挖掘這個金礦,洞察消費領域的深層需求,誰就是未來的王者!

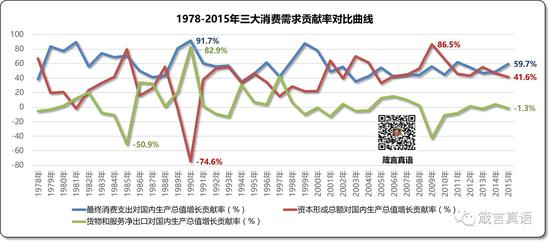

上圖反映了三大消費需求:最終消費支出(藍色線型)、資本形成總額(紅色線型)和貨物和服務凈出口(綠色線型)對GDP增長拉動的百分點情況。

可以看出,出口需求貢獻最低,且表現動蕩,最低值為1985年的-6.8個百分點,最高值為1994年的4個百分點,差值高達10.8個百分點,在統計期間內的均值為0.18個百分點;

資本的作用確實巨大,表現也是跌宕起伏,令人心悸。最低值出現在1990年,-2.69個百分點,最高值為1985年,10.7個百分點,波幅高達13.39個百分點。在統計期內的均值為4.13個百分點;

有一個有趣的現象,出口與資本形成總額居然是一對“冤家對頭”,出口高,資本形成就低,反之亦然。這其實不難解釋,國內資本形成總額高,原因是資本的逐利本性使然,出口收益必然低,因此,這“哥倆”形成“你強我弱”的負向關聯關系就不難理解了;

最終消費一直是這三大需求中表現最為搶眼的一股力量,波幅小,表現強勁,在絕大多數年份內扮演拔頭籌角色。最低值出現在1989年,那個動蕩的年代,3.4個百分點,最高值出現在1984年的10.4個百分點,波幅為7個百分點,是資本波幅的約一半水平。在統計期內的均值為5.43個百分點。

三大需求在1978-2015年這一統計期內的累計均值為9.74,與GDP的增速數據相當。

這張圖表還反映出另外一個精英認知的誤導性結論,就是過分夸大資本、金融對經濟的促進作用!這張圖用無可辯駁的事實,讓那些“張口金融,閉口資本!”的所謂精英人士無處可遁,簡直是狠狠地打臉!要知道,金融脫離實業,就是無本之木、無源之水,連生存的根基都沒有,何談發展?

認清金融與經濟發展的辯證關系,理性處理好金融資源的配置與導向,這是影響國計民生的頭等大事,絕對是正確而必要的措施!

這張圖與前述圖表反應的情況其實是一致的趨勢,只不過是從不同緯度來觀察三大消費需求對經濟增長的變化趨勢。具體數據就不再一一羅列與分析,有幾個有意思的現象略作表述:

資本形成總額貢獻率最低值出現的年份是1990年,這顯然與前一年的政治動蕩正相關,顯示出唱衰中國這股力量帶來的巨大威力,其表現就是斷崖式的下降。這種驚天動地的現象,在中國只可能出現一次,無論如何不會讓這種歷史重演!

資本形成總額貢獻率最高值出現的年份是2009年,這是2008年中國政府在全球掀起的四萬億強刺激的直接結果。從歷史維度看,只要資本形成總額出現巔峰記錄,接下來的都是令人擔驚受怕的連續下跌結局,對經濟的良性發展有嚴重影響。這種現象,在中國恐怕也會想盡一切辦法予以遏制。期待重新上演資本狂歡的人士,本屆政府乃至19大之后換屆的政府,恐怕會讓您大失所望的!

這張圖無需多言,從主管經濟的最高決策者來看,如此高的全行業負債率水平,非但沒有降下來的趨勢,其增長慣性仍然在起作用,繼續推動房地產業整體負債率繼續上行。

在寡頭效應日益明顯的今天,巨頭動輒數千億的量級,一旦出現風險,影響巨大!即使代價再大,也要遏制這種負債率高企的局面,不達目的,絕不罷休!

記得去年在參加博鰲房地產論壇期間,我私下問一位閔系企業的高管:“您公司的負債率有下降嗎?”結果,這位朋友張口就說:“那么便宜的錢,誰不拿誰傻!”

確實,如果在2016年,房企不能抓住機會瘋狂擴張、圈錢,現在,恐怕連生存的機會都有問題,何談發展?

上述圖表顯示的是中國發展中的核心資源——人民幣貸款的總體數額與住戶部門占用貸款的關系。圖中為便于表現和識圖,將2017年2月大幅下跌的住戶部門跌幅數據(下跌幅度高達4718.46%)進行了技術處理。

從數據維度看,房地產業對應貸款(可以理解為就是住戶部門貸款)除去2015年12月、2016年2月和2016年12月總額為負值的年份不考慮以外,其余年份住戶部門貸款在人民幣貸款總額中的占比在18.68%(2015年7月)至98.68%(2016年7月)間徘徊,均值為48.06%。

2016年,住戶部門貸款占人民幣貸款總額的比例最夸張,12個月的均值為54.7%!一個行業,壟斷了百分之五十以上的發展資源,不可謂不驚人!尤其是2016年7月,高達98.68%的占比,簡直就是致其它行業于死地的節奏!高層的心臟已經變得非常強大,否則,一般主管經濟的人士,可是受不了這種驚嚇的!

一個在GDP直接占比最高不超過6.5%的行業,對核心金融資源的使用比例如此之高,簡直就是對其他行業的掠奪性排斥!即便考慮房地產行業對上下游產業的巨大拉動作用,對GDP增長的貢獻超過21%,這種金融資源的投入產出比,在“投入多、產出多;投入少,產出亦少!”這一商業倫理面前,也是絕對不合理的現象!

況且,中國房地產業一直表現出一種羈傲不遜的特征,好似一匹野馬,一放就狂奔、亂跳,一收就偃旗息鼓,那種起起伏伏的表現,對經濟發展的風險是毋庸置疑的。這讓主管經濟的高層官員已經擔驚受怕了很多年。

對不惜任何代價,敢于突破幾千年以來“刑不上大夫”古訓的本屆政府而言,一旦拉開對房地產行業歷史頑疾治理整頓的這張弓,就不可能半途而廢!

“房子是用來住的,而不是用來炒的!”

房地產的長效機制,一切的一切,都將是圍繞這句話展開,在將此作為國計民生,控制風險的大是大非國策面前,沒有什么是不會發生的!

結束語

1、中國房地產業在歷經多年發展后的今天,已經是今非昔比,在國民經濟發展中的作用已經在逐漸弱化。不能看清這個事實,就是夜郎自大,遲早會招致嚴重的后患!

2、房地產業跌宕起伏的大幅波動,對整體經濟發展的風險絕對是負面因子。在經濟發展的動能已經發生變化的背景下,通過極致的政策調控,長痛不如短痛,才能讓房地產業這一經濟發展的支柱性產業走上良性發展、與中國經濟發展的脈絡和諧共贏的道路。這個目標,毋庸置疑,不達目的不會罷休!

3、中國房地產業對金融資源的掠奪性占有,已經嚴重影響其它行業,尤其是實業的發展需要!全行業也應該自我反省,如何通過轉型、適應,讓“貢獻”與“占有”取得適度的平衡。過往靠“空手套白狼”,用小資源撬動大資源的“高負債、高杠桿、高風險”發展模式將一去不復返!

4、中國政府開啟了“通過重歸計劃經濟通道,扭轉房地產發展方向,從而控制金融風險!”的新階段。在“面臨巨大風險,不采取極致措施就會前功盡棄!”和“依法依規,按市場經濟規律辦事,但有可能出現短期內非但控制不了風險,還可能導致更大、更復雜結果!”的兩難選擇中,以解決現實問題為前提,選擇了前者,并據此采取了一整套以“各級官員是否能保住自己的烏紗帽”為背景的史上最嚴厲,空前但不一定絕后的調控措施!

從現實的角度出發,這種選擇其實與理念無關,能解決問題,控制住風險才是王道!

作為房地產行業的高管,我們能做的,不是去爭辯是非,更不是靠一味地抱怨,消極等待來解決我們的發展問題,而是調整好心態,主動、積極地謀劃并找出適應目前政府引導方向、同時又適合企業自身資源、能力特點的對應戰略,開啟B2G模式,才是實現勇立潮頭而不敗的最佳選擇!

5、盡管中國房地產行業存在諸多問題,但全行業的發展空間仍然巨大,只不過這個發展空間,是有利于那些已經取得控制性地位的行業寡頭們。中小型企業,如果不能找到合適的發展通道,接下來的路會越來越難走,甚至是死路一條!

在本輪調控中,除了國企以外,位列前十大房地產排行榜、又能夠把握好中國政府發展脈絡的佼佼者,非恒大莫屬!在把握好歷史上難得的企業發展機遇、同時又能極準確地貼緊政策方向方面,許家印先生絕對是“神一樣的存在”!

歷史上,馮侖先生有句名言叫“學習萬科好榜樣!”,引得全行業都趨之若鶩。在當今年代,這句話送給恒大,恐怕是再恰當不過!

(本文作者介紹:地產觀察者。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。