文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

可以預計,下半年“穩貨幣、寬信貸”將成為資金市場的主旋律,具體來說,資金市場利率上調、貨幣凈回籠的政策取向將發生微調,重新回到“不松不緊”的穩健貨幣政策。

貨幣政策顯著放松可能性較低

貨幣政策顯著放松可能性較低今年上半年,中國經濟實現了超預期增長。7月制造業PMI數據也表明,雖然下半年經濟增速會有所回落,但穩增長的壓力可能不如預期的那么大。

在此大環境下,要實現中央確立的防范系統性金融風險政策目標,央行貨幣政策取向、社會融資特別是信貸融資的走勢將發生哪些變化,是當前市場關注的熱點問題。

從決策層角度看下半年貨幣信貸政策取向

以7月15日召開的全國金融工作會議為起點,決策部門對于下半年貨幣和信貸政策取向,也出現了一些微調。

首先,從全國金融工作會議精神看,中央要求“推動經濟去杠桿,堅定執行穩健的貨幣政策,處理好穩增長、調結構、控總量的關系”,同時還提到“保持貨幣信貸適度增長和流動性基本穩定,不斷改善對實體經濟金融服務。”

此次會議把2016年四季度以來的“穩健中性貨幣政策”微調為“穩健貨幣政策”,同時,會議再次提出“促進融資便利化、降低實體經濟成本”,這說明決策部門已經關注到以下現象:2016年10月至2017年4月微幅收緊的貨幣政策,使得資金市場利率顯著上升,進而導致實體經濟融資成本上升。

上述兩方面政策表述,意味著下半年資金市場利率進一步上升的可能性不大。但是,會議也首次提出了“控總量”的政策取向,這表明貨幣政策顯著放松的可能性也較低。

其次,從央行角度看,人民銀行在學習貫徹第五次全國金融工作會議精神的新聞公告中指出,“進一步提高金融服務實體經濟的效率和水平,保持貨幣政策穩健中性”。而央行行長助理張曉慧近期的一篇長文《穩健貨幣政策為經濟行穩致遠保駕護航》,可能更能代表央行貨幣政策的全面看法,該文指出,“2017年以來,防范高杠桿帶來的金融風險、抑制資產價格泡沫的任務更為緊迫,實施穩健中性的貨幣政策在力度把握上則從穩健略偏寬松調整到更加中性的區間。”但是,針對下半年貨幣政策前景,該文進一步認為“穩健貨幣政策是一種中性審慎的狀態,既不能太松,搞‘大水漫灌’,加劇結構扭曲,導致物價、資產價格過快上漲,加大匯率貶值壓力;也不能太緊,加大經濟下行壓力”。由此可見,央行既承認了上半年前期貨幣政策微幅收緊的必要性,也預示了下半年進一步收緊的可能性不大。

最后,從銀監會角度來解讀信貸政策的變化,在學習貫徹第五次全國金融工作會議精神的新聞公告中,銀監會要求“引導銀行業按照供給側結構性改革的要求,積極緩解融資難融資貴問題,為修復我國經濟失衡發揮更好的作用。” 同時要求“有計劃、分步驟,深入整治亂搞同業、亂加杠桿、亂做表外業務等市場亂象”。由此可見,社會融資“入表”、銀行信貸將成為滿足實體經濟融資需求的主要渠道,而表外融資、影子銀行融資將受到明顯的抑制。

央行回歸穩健貨幣政策的表現及內外環境變化

在實際的貨幣政策操作過程中,除了存貸款基準利率可能保持不變外,下半年“不松不緊”的穩健貨幣政策將體現在以下兩個方面。

一方面,資金市場利率回歸歷史均值水平后窄幅波動。經過一季度連續兩次上調MLF、逆回購等市場操作利率以及公開市場操作的貨幣凈回籠后,資金市場利率上升趨勢明顯,市場也感受到了資金緊張的壓力,但是這種政策調整期基本結束。

具體來看,波動更為平緩的6月期、1年期的SHIBOR利率保持在4.2%-4.6%區間已超過4個月;而波動更為激烈的1月期SHIBOR利率和6月期銀行間質押回購利率近期雖然有所回落,但仍保持在近年來高位水平。

整體來看,進入4月份之后,各類資金市場利率均回升到2015年5月前的歷史均值水平,并呈現雙向窄幅波動的基本態勢(參見下圖)。在“不松不緊”貨幣政策引導下,下半年資金市場利率還將延續這一平穩走勢。

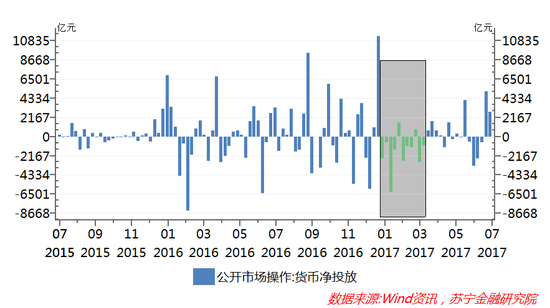

另一方面,貨幣凈投放重新步入常態化。穩健貨幣政策不僅體現在利率水平回歸到歷史均值水平,還表現在央行貨幣投放規模進入常態化階段。從下圖可以看出,在2016年1月21日至2017年4月7日期間的11周內,央行公開市場操作(資金投放包括逆回購、正回購到期、央行票據到期、買入債券,資金回籠包括正回購、逆回購到期、央行票據發行、賣出債券)僅有2周是保持貨幣凈投放,有9周是保持貨幣凈回籠,期間累計回籠資金1.76萬億元。自此之后至7月28日的15周內,貨幣凈投放和凈回籠交替變化,累計凈投放資金8400億元(參見下圖)。與此同時,二季度通過MLF累計投放資金1160億元,PSL累計投放貨幣1953億元。由此可見,4月份之后央行的基礎貨幣投放進入了常態化軌道。

從國內國際經濟環境看,央行持續收緊貨幣政策的理由也不充分。特別是中美10年期國債收益率利差,在2016年11月23日收窄至歷史性低點0.4851個百分點之后,目前已持續擴展至1.3個百分點以上,同樣處于歷史均值水平。與此同時,隨著美元指數的持續回落,人民幣對美元則呈現走強態勢,今年以來人民幣對美元匯率已升值3%以上(參見下圖)。由此可見,從保持中美國債收益率利差處于合理水平和維持人民幣匯率穩定的角度看,央行跟隨美聯儲持續收緊貨幣政策的必要性不大。

金融強監管將促成寬信貸的社會融資結構

今年上半年的社會融資結構數據預示著,在強監管市場環境下,社會融資的“入表”趨勢日益明顯,銀行信貸將重新成為實體經濟融資的主渠道。

具體來看,隨著貸款利率中樞上移,商業銀行推動資產負債業務“入表”的意愿提升。事實上,此輪監管部門推進的“監管風暴”,與2013年初啟動的清理影子銀行業務和表外理財業務頗為幾分相似之處。

2013年3月,銀監會發布了《關于規范商業銀行理財業務投資運作有關問題的通知》,至2014年1月,以國務院名義下發了《關于加強影子銀行業務若干問題的通知》。在這一輪的強化監管周期中,整體社會融資規模仍保持穩定增長,但商業銀行表內貸款業務在社會融資中的地位顯著上升,2013年1月至2015年3月,人民幣貸款規模占社會融資比重由42.1%上升到78.3%。

在此之后的2015年和2016年,各種監管套利、金融創新、影子銀行再度泛濫,加上銀行凈息差的收窄,商業銀行表內貸款業務占社會融資比重也持續下降到2017年1月的62.1%。

今年上半年,決策部門的強力監管舉措實施后,人民幣新增貸款占社會融資比重大幅回升,4、5、6月人民幣新增貸款占當月社會融資規模比重分別為78%、110%和81.5%,其中5月份銀行貸款以外的其他社會融資工具甚至出現了凈萎縮。1-6月新增貸款累計值占社會融資的比重上升到73.5%(參見下圖)。隨著金融監管措施持續實施,以及金融體系穩步去杠桿,下半年人民幣貸款在社會融資中還將占據主體地位。

綜上所述,可以預計,下半年“穩貨幣、寬信貸”將成為資金市場的主旋律,具體來說,資金市場利率上調、貨幣凈回籠的政策取向將發生微調,重新回到“不松不緊”的穩健貨幣政策,同時金融強監管環境下,影子銀行等表外融資將顯著收縮,銀行信貸將保持穩定增長,以滿足實體經濟的資金需求。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。