文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 梁紅

過去十幾年來,M2無論是作為一個曾經較全面的廣義貨幣總量指標、還是作為增長和通脹的領先指標,其代表性和指標意義均已今非昔比。

梁紅:M2的指標意義已今非昔比

梁紅:M2的指標意義已今非昔比今年5月M2增速降至個位數,從而引起了各方關注——市場擔心貨幣供應量增速下滑可能預示增長放緩、通脹下行。這篇報告中,我們為讀者就如何理解今天M2增速下降提供了我們的視角。我們認為,過去十幾年來,M2指標的代表性和“指標意義”已今非昔比。同時,我們在此為讀者提供了一個衡量貨幣供應量的替代性指標,即“準M2”,以更好地監測更廣義的“貨幣”之擴張速度。

過去十幾年來,M2無論是作為一個曾經較全面的廣義貨幣總量指標、還是作為增長和通脹的領先指標,其代表性和指標意義均已今非昔比。

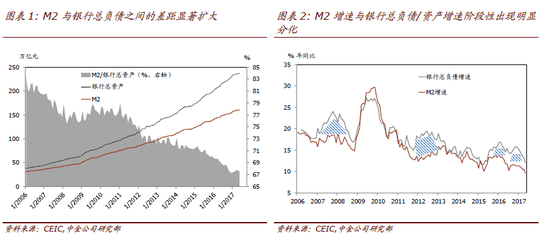

M2增速與更加廣義的“貨幣”擴張速度間的顯著差異,主要是源于儲蓄手段多元化——即儲蓄從傳統的銀行存款不斷向其他形式分流,其中包括非銀金融機構存款、理財產品和貨幣市場基金等。

圖1-2

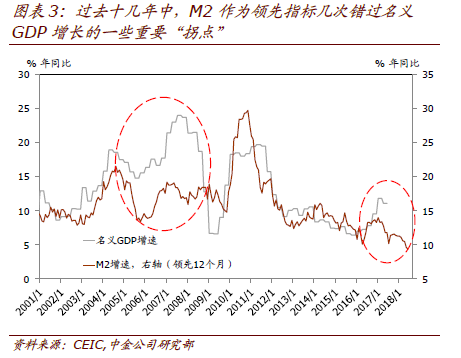

圖1-2 圖3

圖3我們在此提供一個衡量廣義貨幣存量的替代性指標,即“準M2”。考慮到銀行負債端的“類存款”指標序列不連貫、且分類較為冗雜繁復,我們采用銀行資產端在概念上與廣義貨幣供應相對應的指標來構建“準M2”。簡單的說,“準M2”=調整后的社會融資總量 + 商業銀行外匯占款 – 財政存款。

“準M2”增速的下降速度明顯比M2緩和、也慢于調整后的社融增速,預示短期內經濟增長無虞,再通脹有望持續。“準M2”的變化也為明年增長和通脹的預測提供了更新的視角。此外,我們預計7月“準M2”和調整后社融的環比及同比增速將雙雙回升。調整后的社融及“準M2”增長趨勢增強了我們對三季度周期景氣度的信心。

(本文作者介紹:中金公司首席經濟學家)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。