文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 程實

加息與縮表時間的相機推后,將相應延長美股的繁榮時光,并導致潛在風險進一步聚集。

美股市場風險將繼續(xù)積累

美股市場風險將繼續(xù)積累清風徐來消江雨,水波不興繼航程。7月美聯(lián)儲議息會議毫無懸念地平淡落幕,與市場預期保持一致。而會議聲明對通脹疲弱和縮表操作的表述,則表明“變”與“不變”將交匯于未來的加息路徑之中。我們認為,變化的是加速加息的具體時機。

隨著利率決策的重心向通脹形勢偏移,美聯(lián)儲將更加慎重地選擇加息時機,9月加息概率下降,11月或12月加息概率上升。不變的是加速加息的內(nèi)在邏輯。通脹下行尚未瓦解加速加息的經(jīng)濟基礎(chǔ),就業(yè)市場的結(jié)構(gòu)扭曲已實質(zhì)性地拖累經(jīng)濟增長,加之現(xiàn)階段縮表操作無法代替加息的作用,因此今年預期仍將迎來第三次加息,并且未來可能的縮表行動依然僅是嘗試性的。鑒于美聯(lián)儲的“變”與“不變”,美元指數(shù)有望中短期延續(xù)弱勢,并在短期經(jīng)濟指標漲跌互現(xiàn)中加劇振蕩。美股市場風險繼續(xù)積累,未來市場情緒逆轉(zhuǎn)引發(fā)的估值調(diào)整將進一步擴大。

通脹下行,尚未動搖鷹派立場。通過調(diào)整措辭,本次會議聲明承認了通脹水平持續(xù)疲軟的現(xiàn)狀,強調(diào)對通脹形勢的關(guān)注,同時并未修改加息路徑。我們認為,面對通脹下行壓力,美聯(lián)儲利率決策的關(guān)注重點不可避免地轉(zhuǎn)向通脹水平。

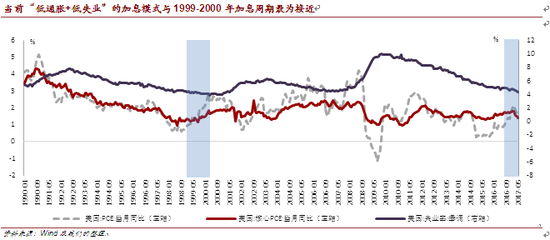

但是,基于歷史經(jīng)驗,這一政策重心的轉(zhuǎn)換僅會影響加息時機的選擇,并不足以驅(qū)動美聯(lián)儲放棄鷹派立場。從通脹水平看,當前的核心通脹尚未脫離可供加息的合理范圍。1990年至今,美聯(lián)儲共進行了四輪加息,其中1999-2000年加息周期與本輪加息最為接近。在1999年6月加息周期啟動前,1-5月美國核心PCE增速均值低至1.27%。

與之相比,今年1-5月的核心PCE增速均值為1.60%,尚存在較多的緩沖空間。從加息模式看,本輪加息與1999-2000年加息周期均具有“低通脹、低失業(yè)”的特征(詳見附圖)。在這一模式下,相對強勢的經(jīng)濟增長是支持美聯(lián)儲加速加息的核心力量。根據(jù)IMF的最新預測,雖然由于特朗普新政不及預期,美國2017年經(jīng)濟增速預測值大幅調(diào)降,但是較2016年仍上升0.5個百分點,保持在相對穩(wěn)定的上行通道。

得益于此,今年第三次加息的經(jīng)濟基礎(chǔ)尚未瓦解,美聯(lián)儲的鷹派立場不會逆轉(zhuǎn),但是加息的具體操作可能出現(xiàn)微調(diào)。一方面,美國財政政策與貨幣政策的聯(lián)動更為緊密。9月末美國政府債務(wù)上限問題將成為美聯(lián)儲決策的關(guān)鍵參考,并顯著影響后續(xù)加息和縮表的力度。另一方面,美聯(lián)儲對第三次加息時機的選擇將更加謹慎。9月加息的概率大幅下降,11月或12月加息的概率相對上升。

就業(yè)市場,依然亟待貨幣緊縮。在通脹下行備受關(guān)注的同時,就業(yè)市場的信號也不容忽視。2017年1月至今,就業(yè)市場結(jié)構(gòu)性矛盾對美國經(jīng)濟的負面影響加速顯現(xiàn),進一步增強了美聯(lián)儲加速加息的必要性和緊迫性。

首先,在總量層面,今年上半年,失業(yè)率一路下行至4.3%-4.4%的歷史低位,1970年以來僅有克林頓“新經(jīng)濟時代”的末期能與之媲美。同時,新增非農(nóng)就業(yè)的中樞水平為18.1萬,較2016年進一步下降。由此可見,當前就業(yè)市場的改善空間非常有限,貨幣寬松的邊際刺激效用趨于枯竭。

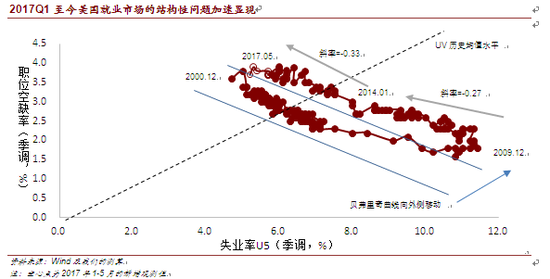

其次,在結(jié)構(gòu)層面,今年1月以來,“空崗-失業(yè)”的組合沿貝弗里奇曲線向左上移動,偏離歷史均值水平的幅度持續(xù)擴大,推動結(jié)構(gòu)性失業(yè)的比重上升(詳見附圖)。這表明,美聯(lián)儲退出貨幣寬松的力度仍不充分,導致就業(yè)市場的結(jié)構(gòu)扭曲進一步惡化。

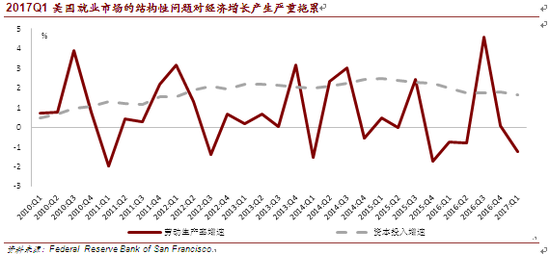

最后,對經(jīng)濟增長而言,上述結(jié)構(gòu)性問題已經(jīng)產(chǎn)生實質(zhì)性拖累。隨著就業(yè)市場結(jié)構(gòu)扭曲的加劇,市場調(diào)節(jié)機制陷入功能障礙,勞動力資源難以從低效率部門向高效率部門配置。勞動生產(chǎn)率因此降低,并迅速侵蝕經(jīng)濟增長的動能。根據(jù)美聯(lián)儲的測算,2017年第一季度,美國資本投入的增速波動有限,環(huán)比僅下降0.15個百分點。而勞動生產(chǎn)率增速則出現(xiàn)大幅下滑,從0.07%下降至-1.25%,對當季經(jīng)濟增長造成了重要的負向沖擊(詳見附圖)。

縮表操作,難以取代加速加息。除了通脹下行,本次議息會議的另一個主角無疑是縮表操作。根據(jù)會議聲明,由于經(jīng)濟發(fā)展總體符合預期,美聯(lián)儲有望相對迅速地進行縮表。目前,市場之所以擔憂加速加息的中斷,一方面是因為暫時高估了通脹下行產(chǎn)生的政策壓力,另一方面則是認為可以通過縮表而非加息,進行更為穩(wěn)健溫和的貨幣緊縮。暫停加息、轉(zhuǎn)向縮表的市場預期逐步增強。

基于美聯(lián)儲的近期研究[1][2][3][4],我們認為,現(xiàn)階段加速加息的作用無法由縮表取代,“先加息,后縮表”依然是最合理的政策搭配。第一,與加息相似,縮表操作同樣會直接干預市場利率。一旦美聯(lián)儲縮減表中的長期資產(chǎn),收益率曲線將重新陡峭,同樣將抑制長期投資和消費,進而影響通脹水平。

因此,簡單地以縮表取代加息,并不能減少貨幣緊縮的負面影響。并且,較之于加息,這一影響更加難以預測和控制。第二,與加息不同,縮表操作還會進一步壓低美國原已低迷的自然利率。這將普遍削弱金融機構(gòu)的盈利能力,導致其難以積累充足的緩沖資本,從而動搖美國金融系統(tǒng)的穩(wěn)定性。根據(jù)7月更新的IMF全球經(jīng)濟展望,金融風險已取代復蘇風險,成為當前各國經(jīng)濟長周期復蘇的首要威脅。因此,在現(xiàn)階段以縮表取代加息,將可能引致沉重的政策成本。

美聯(lián)儲的變與不變。結(jié)合本次議息會議和當前經(jīng)濟形勢,我們認為,“變”與“不變”將共同體現(xiàn)于美聯(lián)儲的未來加息路徑。一方面,通脹下行的壓力會促使美聯(lián)儲更加慎重地選擇加息時機,9月加息概率下降,11月或12月加息概率上升。另一方面,美聯(lián)儲加速加息的立場不會動搖,第三次加息仍將于年內(nèi)落地。

同時,“先加息,后縮表”的政策搭配亦將得到堅守。2017年美聯(lián)儲仍將以加息作為退出寬松的主要途徑,年底可能的縮表行動僅是嘗試性的。對于美元和美股市場,美聯(lián)儲的“變”與“不變”將產(chǎn)生重要影響。

第一,美元指數(shù)中短期弱勢延續(xù)。9月美國政府債務(wù)上限問題解決以前,美聯(lián)儲將大概率保持觀望態(tài)度。美元指數(shù)走勢將繼續(xù)保持低迷,并在短期經(jīng)濟指標的漲跌互現(xiàn)中加劇震蕩。

第二,美股市場風險繼續(xù)積累。加息與縮表時間的相機推后,將相應延長美股的繁榮時光,并導致潛在風險進一步聚集。一旦第三次加息與后續(xù)縮表產(chǎn)生共振,將大概率引發(fā)金融環(huán)境的急遽收緊和VIX指數(shù)的驟升,劇烈的市場情緒逆轉(zhuǎn)將擴大本次風險資產(chǎn)估值調(diào)整的幅度。

參考文獻

[1] Huther, Jeffrey, Jane Ihrig, and Elizabeth Klee. The Federal Reserve‘s Portfolio and its Effect on Interest Rates[R]. Finance and Economics Discussion Series 2017-075. Washington: Board of Governors of the Federal Reserve System, 2017, June.

[2] John C. Williams. Monetary Policy in a Low R-star World[R]. Federal Reserve Bank of San Francisco, Economic Letter, 2016, August.

[3] Stanley Fischer. Low Interest Rates [R]. Board of Governors of the Federal Reserve System, 2016, October.

[4] Kevin J. R-star, Uncertainty, and Monetary Policy [R]. Federal Reserve Bank of San Francisco, Economic Letter, 2017, May.

當前“低通脹+低失業(yè)”的加息模式與1999-2000年加息周期最為接近

當前“低通脹+低失業(yè)”的加息模式與1999-2000年加息周期最為接近 2017Q1至今美國就業(yè)市場的結(jié)構(gòu)性問題加速顯現(xiàn)

2017Q1至今美國就業(yè)市場的結(jié)構(gòu)性問題加速顯現(xiàn) 2017Q1美國就業(yè)市場的結(jié)構(gòu)性問題對經(jīng)濟增長產(chǎn)生嚴重拖累

2017Q1美國就業(yè)市場的結(jié)構(gòu)性問題對經(jīng)濟增長產(chǎn)生嚴重拖累(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟學家。研究領(lǐng)域為全球宏觀、中國宏觀和金融市場。)

責任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼