文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 程實

雖然短期內美國貿易保護主義仍將產生負面沖擊,但是中美經濟合作的中長期前景穩健可期,值得市場保持謹慎樂觀。

中美經濟合作的中長期前景穩健可期

中美經濟合作的中長期前景穩健可期“高樓曉見一花開,便覺春光四面來。”2005年至今,中美經濟對話機制不斷升級,經歷了從無到有、由低至高的跨越式發展。但是,一系列基礎性、長期性的重點問題久拖不決,制約了中美經濟合作的進一步拓展與深化。

直面這一挑戰,首輪中美全面經濟對話順應歷史任務的演進,強化了對話機制的精準性和務實性,通過著力于貿易再平衡、中美BIT協議、高新技術合作等要點,有望逐步形成全局性的機制突破,進一步釋放中美經濟的內生吸引力。有鑒于此,我們認為,雖然短期內美國貿易保護主義仍將產生負面沖擊,但是中美經濟合作的中長期前景穩健可期,值得市場保持謹慎樂觀。

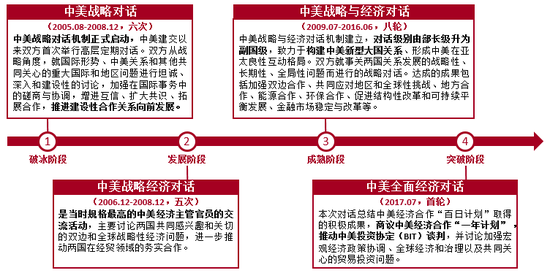

直面挑戰,對話機制因時而變。自2005年中美戰略對話“破冰”以來,兩國經濟對話機制不斷升級,蘊含清晰的發展脈絡和持久的創新基因(詳見附圖)。隨著歷史任務進一步演進,首輪中美全面經濟對話的舉辦正當其時,有望以主動變革適應中美經濟的互利需求,以機制創新激活經貿合作的增長潛力。

第一,傳統框架漸顯局限。2005年,中美戰略對話“破冰”,首次建立兩國高層對話機制。2006年,中美戰略經濟對話機制形成,確立了經貿合作在中美兩國關系中的核心地位。2009-2016年,八輪中美戰略與經濟對話相繼展開,不僅將對話級別從部長級升級為副國級,更實現了合作領域的全面擴張,共達成469項對話成果。但是,一些基礎性、長期性的制度問題始終未能得到根本解決。

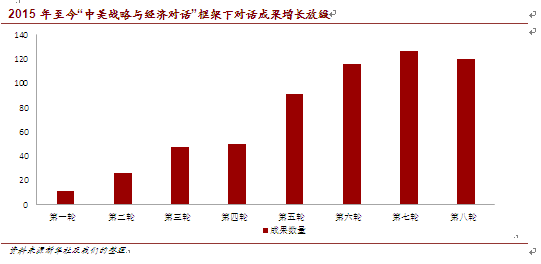

例如,2008年至今,中美雙邊投資協定(BIT)談判進展緩慢,美國對華民用高新技術出口實質倒退。這引致了“小籠關大鳥”的困局,桎梏經貿合作的發展格局,限制貿易逆差的改善空間,中美經濟對話成果也因此增長放緩(詳見附圖)。

第二,歷史任務再度演進。直面傳統框架的局限,中美經濟對話機制的歷史任務發生重大變革,從兩個層面提出了“全面性”的新要求。其一,從“粗放發展”到“精耕細作”。立足現有存量基礎,全面補足合作短板,在細分領域中挖掘經濟合作機遇,在貿易結構優化中開拓增量空間,推動中美經貿合作和新型大國關系的縱深發展。

其二,從“趨易避難”到“攻堅克難”。靈活利用我國日益強盛的經濟金融實力,抓住宏觀亂紀元下中美共同利益,解決一系列久拖不決、基礎性的重點難點,加強重點突破以盤活全局,消除制度桎梏以開拓格局,從而實現中美經貿合作的“騰籠換鳥”。

第三,機制設計適時革新。應對全面性的新要求,首輪中美全面經濟對話應運而生,通過兩方面的機制升級,為中美經貿合作注入了新活力。第一,方向精準化。本次會議議題并未貪多求全,而是精準定位于中美經貿合作的“老大難”問題,緊密圍繞貿易逆差改善、中美BIT協議、高新技術合作等核心問題進行商議,集中力量爭取全局性突破。

第二,方式務實化。從初具成效的“百日計劃”出發,拓展至新的“一年計劃”,推進步伐穩健有序,合作路徑清晰有據,具備更強的可操作性。以中國市場深化開放和兩國貿易再平衡,換取消除民用高新技術轉讓和對美投資的政策限制,尊重并協調了兩國現實利益,以互利共贏引導合作深化,增強了對話愿景的可實現性。

釋放活力,深化合作大勢所趨。得益于中美全面經濟對話機制的重大升級,兩國經濟的內生吸引力將得到進一步釋放,進而成為經濟合作前景的決定性力量。長期來看,中美經濟互補性日益增強,中美新型大國關系穩步趨近,中美經濟合作的加速發展將成為大勢所趨。短期來看,美國貿易保護主義抬頭,疊加特朗普新政的不確定性,可能產生一系列負向沖擊,并引發兩國政策的階段性進退,需要充分重視和妥善應對。

首先,長期合作動力穩步增強。從兩國經濟現實需求看,中美經濟互補性正在增強而非減弱。雖然隨著全球價值鏈的再平衡,中國從低位向高位遷移,不可避免地與美國產生一定摩擦。但是,在這一變革中,中國海外投資匹配美國增加就業的愿景,中國消費崛起匹配美國縮減貿易逆差的需求,中國產業升級匹配美國高新技術的優勢,從而為中美經濟創造了新的合作紐帶。

據商務部統計,在中美戰略對話“破冰”十年之際,2015年中國首次成為資本凈輸出國,對美直接投資流量升至80.29億美元,雇傭美國當地員工逾8萬人,同時美國也成為中資企業海外并購的第一大目的地。其中,制造業和科研技術服務業的投資占比分別為49.9%和15.3%,位列第一、第三,準確契合了美國重振制造業和中國產業升級的利益訴求。

根據近日國務院副總理汪洋的講話,如果美國將對華出口管制程度降至巴西和法國水平,對華貿易逆差最多可分別縮減24%和34%,因此中美貿易再平衡的前景依然廣闊。從全球經濟當前局勢看,中美新型大國關系正在趨近而非背離。

宏觀亂紀元中,中美已成為全球經濟增長的主引擎和穩定器,攜手提供著全球經濟治理的公共品。隨著全球經濟復蘇疲弱、地緣沖突加劇,中美經濟合作的迫切性和合理性持續增強。中美經濟不僅彼此間存在“大而不能倒”的關系,兩者的政策協同和合作更直接影響全球經濟的長周期復蘇。

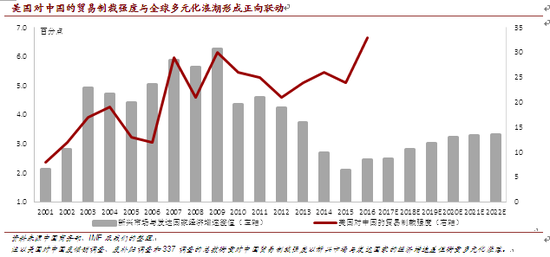

其次,短期負向沖擊不可輕視。一方面,美國貿易保護主義勢頭不減。我們之前的研究表明,當發達國家經濟增速相對走弱時,美國國內更易于就針對新興市場的貿易保護形成共識,引致貿易制裁的政治化和極端化,最終推動制裁強度的驟升(詳見附圖)。

因此,2017-2022年,隨著全球多元化再度漲潮,美國貿易保護主義也將迎來新一輪的抬升。今年以來,美國對華強硬派掌控經貿要職,頻頻釋放貿易摩擦信號,貿易保護主義將大概率成為特朗普政府在中美合作中的重要博弈工具。

另一方面,特朗普新政的不確定性增強。隨著醫改、稅改和基建政策的接連受阻,特朗普的政治博弈能力大幅下降,“泄密門”事件也造成了總統信任危機。近日,特朗普的支持率已降至36%,創下70年以來美國總統支持率的新低。這將加劇美國政治對立和民粹興起,短期緩滯中美對話成果的推進和落實。

繼往開來,合作前景順勢可期。基于以上分析,首輪中美全面經濟對話順應了歷史任務的演進,實現了對傳統框架的重大升級,有望開啟兩國經濟合作加速深化的新局面。有鑒于此,我們認為,未來中美經濟合作將呈現三個重要特征。第一,對話成果轉向質量優先。不同于傳統框架,中美全面經濟對話將偏重于機制建設和難點突破。對話成果數量少而份量重,成效緩而影響久。相較于對當前市場情緒的提振,本次對話的中長期紅利更值得關注。

第二,短期風險亟待積極管理。突破重點難點的艱巨性,大國利益博弈的復雜性,疊加諸多短期挑戰,可能造成部分領域合作的階段性放緩。需要兩國對外加強政策協調,對內積極預期引導,避免貿易摩擦的擴大化和泛政治化,抑制保護主義和民粹主義的抬頭。

第三,長期合作前景穩健可期。即便出現短期波動,但是中美經濟互補性不會減弱,中美新型大國關系依然可信。在新機制的激活下,中美經濟的內生吸引力將擺脫制度束縛,有力推動兩國中長期合作的穩步發展,也將持續鞏固全球經濟的長周期復蘇基礎。因此,我們維持此前的判斷不變,建議投資者對中美關系保持謹慎樂觀。

2005年至今中美經濟對話機制因時而變

2005年至今中美經濟對話機制因時而變 2015年至今“中美戰略與經濟對話”框架下對話成果增長放緩

2015年至今“中美戰略與經濟對話”框架下對話成果增長放緩 美國對中國的貿易制裁強度與全球多元化浪潮形成正向聯動

美國對中國的貿易制裁強度與全球多元化浪潮形成正向聯動資料來源中國商務部、IMF及我們的整理

注以美國對中國反傾銷調查、反補貼調查和337調查的總數衡量對中國貿易制裁強度以新興市場與發達國家的經濟增速差值衡量多元化漲落。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。