文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 黃志龍

房地產(chǎn)是中國經(jīng)濟的“周期之母”。1-6月份,全國房地產(chǎn)開發(fā)投資同比增長8.5%,已出現(xiàn)兩個月回落,預(yù)計這一增速回落趨勢還將持續(xù)一段時間。

下半年樓市放松調(diào)控可能性不大

下半年樓市放松調(diào)控可能性不大國家統(tǒng)計局7月17日發(fā)布的上半年主要經(jīng)濟數(shù)據(jù)表明,中國經(jīng)濟增長的穩(wěn)定性和韌性明顯提升,二季度6.9%的經(jīng)濟增速甚至超出了市場的預(yù)期。整體來看,雖然房地產(chǎn)投資出現(xiàn)了回落,但制造業(yè)投資回升和基礎(chǔ)設(shè)施投資的平穩(wěn)增長,使得6月份投資增速終止了回落。與此同時,在消費升級帶動下,消費增長韌性十足,增長動力強勁。值得注意的是,全球經(jīng)濟復(fù)蘇帶動外部需求回升,使得今年出口形勢超出年初的預(yù)期。在下半年穩(wěn)增長壓力相對較小的背景下,房地產(chǎn)調(diào)控放松的可能性不大。

經(jīng)濟增長穩(wěn)定性超出市場預(yù)期

今年二季度,中國經(jīng)濟再度實現(xiàn)了6.9%的增速,與一季度持平,連續(xù)兩個季度實現(xiàn)2014年下半年以來最高增速。

中國經(jīng)濟增長的穩(wěn)定性和韌性,多少超出了前期市場的預(yù)期。之所以這么說,關(guān)鍵在于中國經(jīng)濟動力結(jié)構(gòu)持續(xù)優(yōu)化。

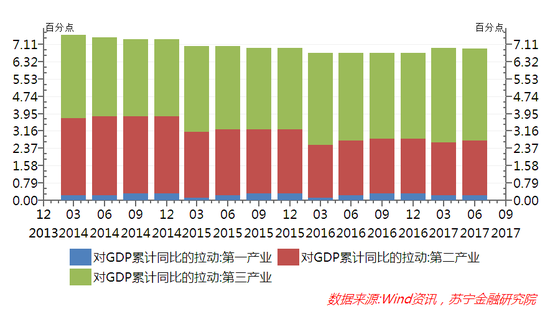

從供給層面看,2015年以來,服務(wù)業(yè)(第三產(chǎn)業(yè))對經(jīng)濟增長的貢獻長期高于第二產(chǎn)業(yè),今年上半年,服務(wù)業(yè)對GDP增長的貢獻已連續(xù)兩個季度超過了60%,而以工業(yè)為主的第二產(chǎn)業(yè)對增長的貢獻卻持續(xù)下行,上半年僅在36%左右(參見下圖)。從需求層面看,近年來,消費需求對經(jīng)濟增長的貢獻,同樣遠遠高于投資和凈出口對增長的拉動作用。

上述中國經(jīng)濟結(jié)構(gòu)的不斷優(yōu)化,正是長期以來決策者一直期待的轉(zhuǎn)變經(jīng)濟發(fā)展方式的理想結(jié)果。值得一提的是,相對于工業(yè)部門和投資的周期性波動,服務(wù)業(yè)增長和消費需求的穩(wěn)定性更高,這些有利因素形成了中國經(jīng)濟增長的穩(wěn)定性與韌性的基礎(chǔ)條件。

房地產(chǎn)市場將繼續(xù)步入回落周期

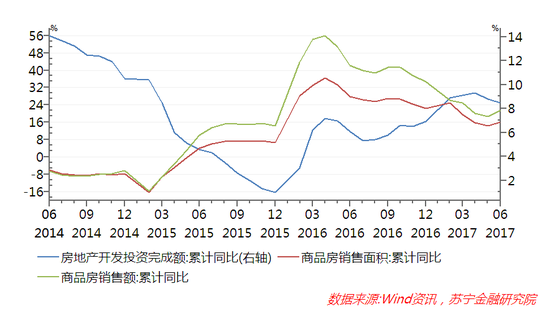

房地產(chǎn)是中國經(jīng)濟的“周期之母”。1-6月份,全國房地產(chǎn)開發(fā)投資同比增長8.5%,已出現(xiàn)兩個月回落,預(yù)計這一增速回落趨勢還將持續(xù)一段時間。

然而,從需求端看,6月份商品房銷售面積和銷售額均出現(xiàn)了顯著回升,累計增幅分別達到16.1%和21.5%(參見下圖)。其主要增長動力可能來自于三四線城市房地產(chǎn)銷售的持續(xù)火爆,帶動了全國房地產(chǎn)銷售的持續(xù)繁榮,相反,一二線城市的房地產(chǎn)銷售仍在持續(xù)回落,6月份全國30個大中城市商品房銷售面積同比萎縮了33.73%。

就未來前景而言,近期人民日報對全國金融工作會議精神的評論文章《有效防范金融風(fēng)險》中,首提“房地產(chǎn)泡沫”是需要“防范化解的重點領(lǐng)域風(fēng)險”。由此可見,全國房地產(chǎn)調(diào)控的政策力度和范圍越來越大,短期內(nèi)放松調(diào)控的可能性幾乎不存在,特別是房貸利率和額度的持續(xù)不斷收緊,將對受調(diào)控城市的房地產(chǎn)交易量形成較大影響,一、二線城市房地產(chǎn)市場預(yù)期已經(jīng)發(fā)生逆轉(zhuǎn)。在三四線城市,雖然決策者推出了新一輪棚戶區(qū)改造計劃,這在一定程度上可能對三四線城市去庫存和房地產(chǎn)投資起到托底作用,但這仍不能阻止下半年房地產(chǎn)市場景氣持續(xù)回落的趨勢。

消費穩(wěn)定經(jīng)濟增長的潛力十足

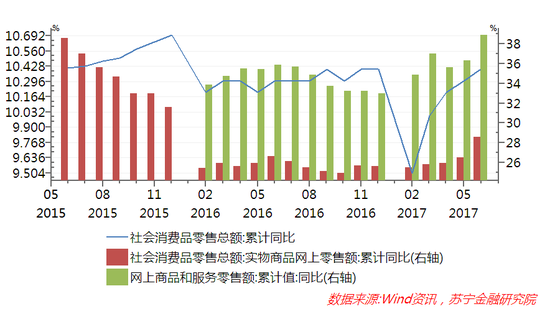

消費已經(jīng)取代投資,成為中國經(jīng)濟增長需求側(cè)的第一動力。今年3月份以來,全國居民消費在經(jīng)歷一季度短暫的回落后持續(xù)回升,3-6月社會消費品零售總額增速持續(xù)保持在10%以上。今年上半年,社會消費品零售總額累計增速達到了10.4%,創(chuàng)下2016年以來的新高。這再次印證居民消費對經(jīng)濟增長的驅(qū)動力強勁而穩(wěn)定,中國經(jīng)濟增長的動力結(jié)構(gòu)不斷優(yōu)化。事實上,今年一季度,我國經(jīng)濟增長中,來自消費增長的貢獻率高達77.2%,創(chuàng)下了歷史新高,預(yù)計二季度仍將保持在70%以上,這一水平與美國等發(fā)達國家的貢獻率不相上下。

需要特別指出的是,在移動互聯(lián)網(wǎng)引領(lǐng)下的消費模式創(chuàng)新,驅(qū)動了整體消費的快速增長。今年上半年,全國網(wǎng)上零售額同比增長33.4%,其中,實物商品網(wǎng)上零售額增長28.5%,換言之,餐飲、旅游等服務(wù)性網(wǎng)上消費,仍在以大幅高于網(wǎng)上零售額整體增速的速度增長(參見下圖)。

某種意義上講,中國經(jīng)濟增長已經(jīng)實現(xiàn)了由投資驅(qū)動型經(jīng)濟向消費驅(qū)動型經(jīng)濟增長的轉(zhuǎn)型,未來較長一段時間,居民消費由商品消費向服務(wù)性消費轉(zhuǎn)型、一般商品消費向品質(zhì)商品消費轉(zhuǎn)型、消費購買力在區(qū)域間、城鄉(xiāng)間的轉(zhuǎn)移,仍將成為消費持續(xù)穩(wěn)定增長的主要動力。

投資增長的自主性有所增強

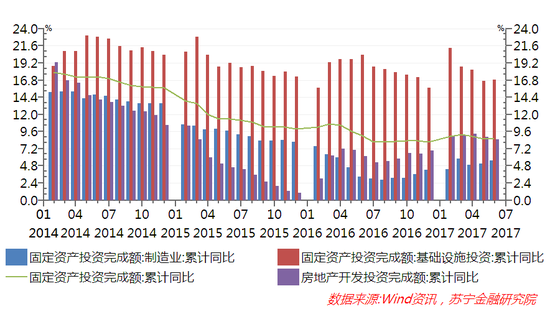

今年6月,全國固定資產(chǎn)投資累計同比增長8.6%,與上月持平,止住了今年以來的下行勢頭。從構(gòu)成投資的主體看,一是房地產(chǎn)開發(fā)投資繼續(xù)回落,6月較上月回落0.3個百分點至8.5%;二是基建投資保持穩(wěn)定,6月同比增速為16.85%,與上月(16.66%)基本持平;三是制造業(yè)投資回升趨勢明顯,6月同比增速為5.5%,較上月回升0.4個百分點,這是連續(xù)三個月的增速回升(參見下圖)。制造業(yè)投資增速回升,說明投資的自主性在提高。

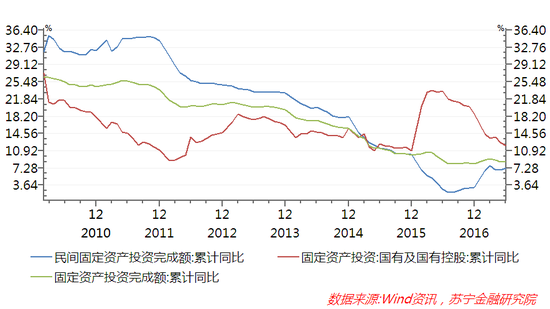

投資增長的自主性還表現(xiàn)在固定資產(chǎn)投資的增長對國有部門投資的依賴性下降,民間投資企穩(wěn)回升的趨勢基本確立。今年上半年,國有部門投資增速為12%,增速為連續(xù)12個月下行,相應(yīng)地,民間固定資產(chǎn)投資增速在去年7月創(chuàng)下歷史新低后,今年上半年累計增速達到7.2%,企穩(wěn)保持中速增長的趨勢基本確立(參見下圖)。

工業(yè)增加值回升趨勢明顯

6月工業(yè)增加值實現(xiàn)了7.6%的增長,較上月(6.5%)大幅回升1.1個百分點,這一回升趨勢與月初公布的制造業(yè)PMI指數(shù)(51.7%)回升趨勢一致,也超出了市場的預(yù)期。當(dāng)前的工業(yè)部門增加值回升,是在工業(yè)結(jié)構(gòu)持續(xù)優(yōu)化中實現(xiàn)的。工業(yè)三大部門中,6月份制造業(yè)增加值增幅達8%,電力、熱力、燃氣及水生產(chǎn)和供應(yīng)業(yè)增長7.3%,相反,在去產(chǎn)能影響下,6月采礦業(yè)增加值同比下降0.1%。由此可見,制造業(yè)已經(jīng)成為工業(yè)部門保持景氣的主要動力。制造業(yè)中,高端制造業(yè)持續(xù)快速增長,上半年高技術(shù)產(chǎn)業(yè)和裝備制造業(yè)增加值同比分別增長13.1%和11.5%,分別比規(guī)模以上工業(yè)快6.2個百分點和4.6個百分點,占規(guī)模以上工業(yè)比重分別為12.2%和32.2%,二者占比已經(jīng)接近工業(yè)部門的半壁江山。

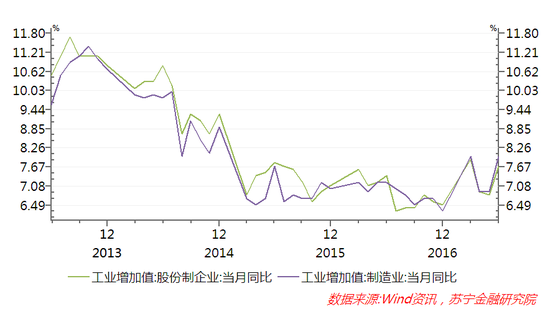

從不同企業(yè)類型看,國有控股企業(yè)增速為6.8%,繼續(xù)低于工業(yè)部門整體增速,而以民營經(jīng)濟為主體的股份制企業(yè)增速為7.7%,大幅高于工業(yè)部門整體增速。值得注意的是,從歷史上看,制造業(yè)景氣與股份制企業(yè)增加值的增長同步性較高(參見下圖)。這也從另一個角度佐證,當(dāng)前工業(yè)部門景氣的自主性正在增強。

警惕人民幣升值對出口信心的影響

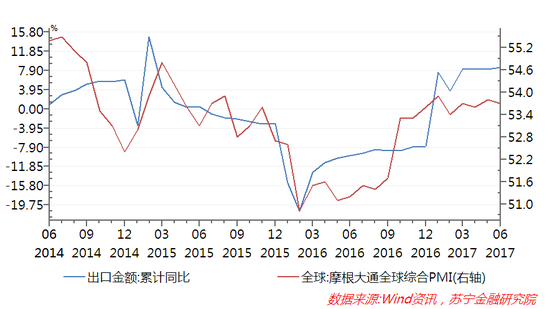

今年上半年,我國外貿(mào)環(huán)境的持續(xù)向好,超出了年初大多數(shù)市場分析的悲觀預(yù)期之外,其主要增長動力來自于兩方面:一是全球經(jīng)濟特別是歐洲、日本經(jīng)濟逐漸走出通縮和衰退泥潭,中國出口的外部需求緩解持續(xù)改善;二是人民幣匯率高估問題基本緩解。今年6月,反映全球經(jīng)濟景氣的指數(shù)——摩根大通全球綜合PMI指數(shù)持續(xù)上升到53.7%。外部經(jīng)濟環(huán)境的改善使得上半年出口的增幅達到了8.5%,創(chuàng)下了2015年以來新高(參見下圖)。

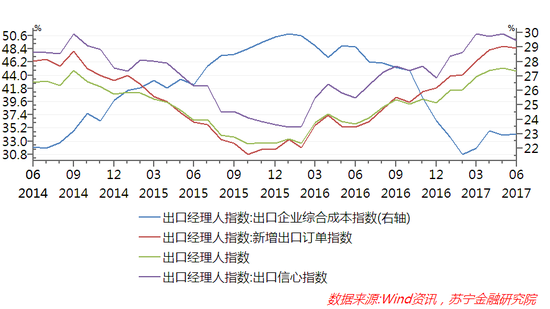

然而,從下半年出口前景看,似乎也有一些不利因素值得警惕,特別是近期人民幣對美元匯率的持續(xù)升值,對于出口部門信心已經(jīng)產(chǎn)生了一些影響。6月份,外貿(mào)出口先導(dǎo)指數(shù)繼續(xù)保持41.8%的高位水平,但是新增出口訂單指數(shù)為48.5%,較上月回落0.3個百分點,出口經(jīng)理人指數(shù)也回落了0.5個百分點,出口信心指數(shù)更是回落了0.9個百分點,相反,出口企業(yè)綜合成本指數(shù),則持續(xù)保持著年初以來的回升態(tài)勢(參見下圖),這將對出口部門的競爭力造成負(fù)面影響。

由此可見,雖然短期內(nèi)出口仍將保持平穩(wěn)的增長,但仍需警惕人民幣對美元匯率的升值以及出口企業(yè)綜合成本的上升,對下半年出口增長帶來的負(fù)面影響。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟研究中心中心主任、高級研究員。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼