文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 許維鴻(盤古智庫學術委員)

中美央行對貨幣政策的節奏把握,使得中美利差相對穩定且出現結構性分化,除了中美央行在所謂“G2”體系下的協調,從根本上還是中美兩國潛在經濟增長率差異造成的。所謂的“貨幣戰爭”概念只是以訛傳訛。

許維鴻:聯儲加息后應關注那些沒被熨平的數據

許維鴻:聯儲加息后應關注那些沒被熨平的數據2017年6月15日,美聯儲如約加息25個基點,將指標利率目標區間調升至1.00-1.25%;市場反應平淡,各大資產價格波動幅度比起前幾次加息反應,呈現出幅度逐漸“衰減”規律,降低了趨勢交易策略的盈利空間。

作為一個在國際金融市場工作了二十余年的“老金融”,雖然對美聯儲預期管理策略“熨平”經濟周期和資產價格波動充分理解,但是有些時候還真懷念格林斯潘年代的交易性機會——一如格老名言:“如果你們認為確切地理解了我講話的含義,那么,你們肯定是對我的講話產生了誤解。”

一個宏觀經濟分析師尚且如此,國際外匯和固定收益的交易員肯定更加不喜歡現在的美聯儲,太不刺激了!當然,調侃歸調侃,由于過去兩年美聯儲在啟動加息周期之前的充分溝通,已經讓市場有了充足的時間進行推演和預測,本文還是要分析一下這兩個月來那些“不符合學院派預期”的宏觀數據帶來的交易變量:

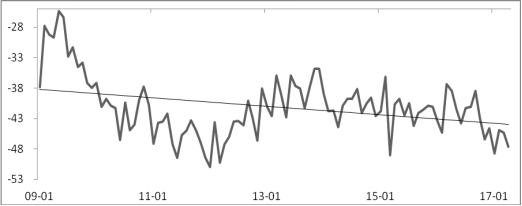

第一個不符合預期的數據是美國的經常性項目貿易逆差擴大(圖1)。特朗普“意外”當選美國總統后,其“美國優先”的政策讓世界看到了貿易保護主義的“黑色鐮刀”,因此紛紛預計美國貿易逆差縮小,有利于美元走強。但是自2016年第四季度,美國貿易逆差一路擴大,這表明美國國內由于利率過低,造成投資和消費過于強勁、居民和企業負債規模擴大的趨勢,也印證了我們一直對美聯儲加息步伐過慢的質疑——換句話說,特朗普算是白忙活了。

圖1、美國對外貿易額(單位:10億美元) 數據來源:wind 中航證券研究所

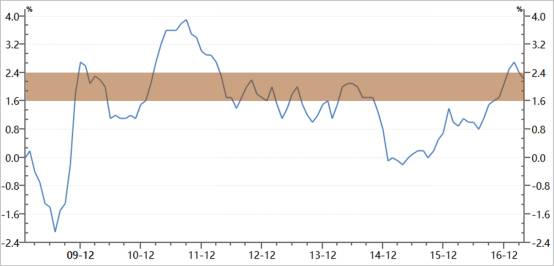

圖1、美國對外貿易額(單位:10億美元) 數據來源:wind 中航證券研究所第二個不符合預期的數據是美國的通貨膨脹繼續走低(圖2)。雖然美國國內消費增長強勁,但過去一年來美國通貨膨脹先升后降,遠沒有穩定在美聯儲2%的目標區間。這也再次反映了美聯儲在經濟全球化大背景下,靠本國通脹和失業率的“泰勒定律”確定基準利率的局限性。美國的通貨膨脹率決定因素早就不局限于美國經濟,更多還是要靠國際大宗商品價格和工業化產品的供求關系。

圖2、美國通貨膨脹率(單位:%) 數據來源:wind 中航證券研究所

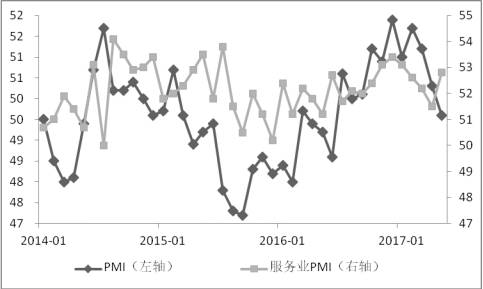

圖2、美國通貨膨脹率(單位:%) 數據來源:wind 中航證券研究所說到全球大宗商品價格,就不得不引出第三個不符合國際預測的宏觀趨勢,那就是中國的宏觀走勢。美國次貸危機后,中國金融體系的“初級”凱恩斯主義和“父愛主義”有所收斂,央行從單一的幣值穩定向經濟增長、充分就業、國際收支平衡等目標的逐漸權衡;金融供給側結構性改革配合中央抑制經濟總杠桿過度擴張、防范系統性風險所施行的審慎政策。因此,2017年中國周期性行業并沒有如國際預測繼續反彈,直到五月份財新PMI依然向下、伴隨著服務業PMI觸底反彈(圖3),除了造成2017年5月24日穆迪“無厘頭”調降中國主權信用評級,更多的還是體現了中國政策制定者對消費升級和消費細分的樂觀態度。供給側結構性改革的目標就是加速服務業取代制造業成為經濟發展的新引擎,這與強調“中國制造2025”為代表的工業升級并不矛盾。

圖3.財新中國PMI與服務業PMI 數據來源:財新智庫 中航證券研究所

圖3.財新中國PMI與服務業PMI 數據來源:財新智庫 中航證券研究所最后說說市場熱議的“縮表”問題。十年前的金融危機,美聯儲為了維系金融市場的穩定增持了很多國債、信用債和系統性企業的股票,導致了聯儲的資產負債表大膨脹,從1萬億出頭兒擴張到接近4.5萬億美元。隨著就業數據和通貨膨脹數據正常化,美聯儲貨幣政策正常化首當其沖的就是主動拋掉手里的各類債券和股票,回收長期流動性。與此對應,中國央行的縮表重點則在商業銀行端,《第一季度中國貨幣政策執行報告》強調 “高度重視防控金融風險”的同時,也明確表示要正確理解所謂“縮表”,針對的就是一季度商業銀行總資產3%左右的收縮。

總之,中美央行對貨幣政策的節奏把握,使得中美利差相對穩定且出現結構性分化,除了中美央行在所謂“G2”體系下的協調,從根本上還是中美兩國潛在經濟增長率差異造成的。所謂的“貨幣戰爭”概念只是以訛傳訛,各國央行間的貨幣政策協調自次貸危機后已經持續了十年。未來幾個季度隨著聯儲逐漸兌現承諾緩慢加息,中美利差應會回歸長期趨勢、在平穩空間內波動,這符合中美兩國經濟轉型的根本利益。

(本文作者介紹:盤古智庫學術委員、中航證券首席經濟學家。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。