文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

繼續上調利率不僅無益于金融降杠桿,還可能造成市場流動性恐慌和進一步抬升實體經濟融資成本,對穩增長目標形成壓力。

中國央行加息縮表可能性較低

中國央行加息縮表可能性較低近期,美聯儲是否再次加息成為市場關注焦點。從美聯儲5月31日發布的經濟褐皮書和5月25日議息會議紀要來看,再度加息可能性大增,但更值得市場關注的是,“縮表”行動也正式進入了美聯儲議事日程。

一般而言,美聯儲收緊貨幣政策大體經過三個階段:退出QE、加息和縮表,當前正處于第二階段向第三階段邁進時期。下半年,全球經濟可能面臨美聯儲加息和“縮表”的雙重沖擊。

那么,美聯儲加息和縮表節奏將怎樣呈現?加息與縮表會面臨哪些不確定因素?中國央行會否跟進加息和縮表行動?這些都是我們試圖探討的問題。

美聯儲加息、縮表,一個都不能少

今年一季度美國經濟出現了暫時的放緩,但勞動力市場短缺帶動工資上漲,加上馬克龍當選法國總統排除了外部黑天鵝事件,使得6月中旬美聯儲加息幾無懸念。

在經過多次加息后,縮表也開始進入美聯儲的議事日程。具體來看,支撐美聯儲加息和縮表一個都不能少的政策取向,來自于就業和通脹指標持續不斷改善。

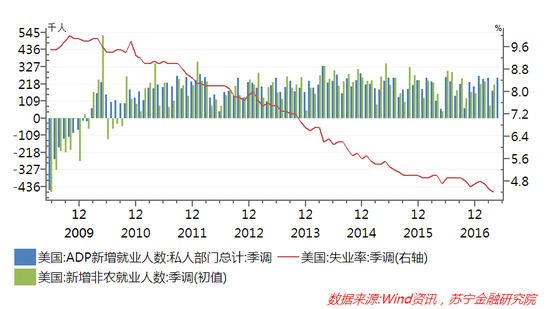

一方面是失業率創歷史新低。今年4月美國失業率為4.4%,與2008年金融危機前的歷史低位水平持平。4月新增非農就業崗位數在經歷3月短暫回落后,再度上升到21.1萬個崗位的高位水平,最新公布的5月份美國ADP新增就業數更是爆增了25.3萬人(參見下圖)。有分析甚至認為,美國的失業率已經低于自然失業率,如果美聯儲遲遲不收緊貨幣政策,勢必面臨通脹膨脹攀升的麻煩。

圖1

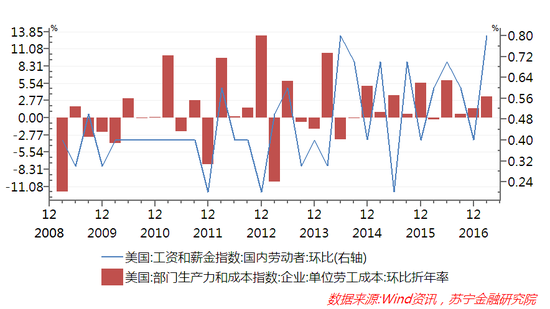

圖1另一方面是勞動力成本上升將抬升美國通脹中樞。受1-4月惡劣天氣和通信運營商大幅降價等短期負面影響,美國通脹水平近兩個月來微幅回落至2.2%,但仍高于美聯儲2%的目標值。值得注意的是,從影響美國長期通脹水平和經濟是否過熱的勞動力成本看,受美國失業率屢創歷史新低的影響,今年一季度勞動力成本中的工資和薪金指數已上升到0.8%,最近四個季度環比累計漲幅為2.5%,非農生產力中的單位勞工成本環比折年率已升至3.4%(參見下圖)。與此同時,美國制造業和采礦業PPI同比漲幅繼續保持在3.8%和21.3%,后期上升壓力不容小覷。

圖2

圖2加息、縮表同步進行將面臨哪些障礙?

從上述就業和通脹兩大經濟基本面關鍵指標看,美聯儲加息、縮表進程勢在必行,但是加息幅度與節奏、“縮表”規模還將面臨諸多不確定因素,具體看有以下三方面:

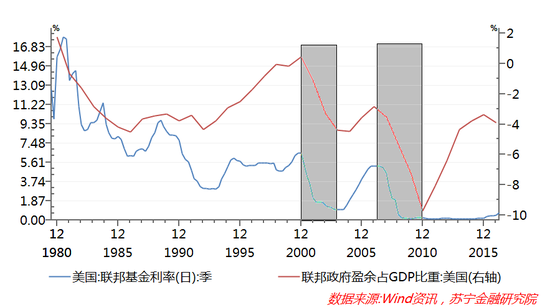

首先,特朗普政府大規模減稅和基建投資政策將對加息和縮表形成掣肘。隨著特朗普政府強力推進減稅政策,必然會伴隨著美國財政赤字的上升。歷史上看,小布什政府第一任期前三年、奧巴馬第一任期前三年,美國聯邦財政赤字均大幅攀升,相應地,美聯儲聯邦基金利率也都持續走低(參見下圖)。與此同時,特朗普政府將在下半年推進基礎設施建設投資,也需要低成本的資金支持,這些因素都會對美聯儲收緊貨幣政策形成掣肘。

圖3

圖3其次,特朗普將直接或間接干預美聯儲貨幣政策的收緊節奏。毋庸置疑,美聯儲獨立性有《聯邦儲備法》的保障,但是,目前美聯儲7個理事席位的空缺席位多達3個,如果美聯儲貨幣政策與特朗普政府減稅與擴大基建投資產生明顯沖突,特朗普則可能通過任命美聯儲理事的方式對貨幣政策進行干預。更為關鍵的是,2018年1月,美聯儲主席耶倫、副主席費歇爾任期將結束,屆時特朗普可能會借助提名新任主席對美聯儲貨幣政策施加更大影響,這些都是特朗普政府影響美聯儲貨幣政策的重要籌碼。

最后,美聯儲加息、縮表行動將進一步加劇與歐洲、日本央行的政策分化。今年年初,歐洲央行設定了以通脹率判斷是否需要退出量化寬松的四個標準:中期通脹率和通脹預期是否趨近政策目標;通脹率上升是否持久;若退出寬松政策,通脹率回升能否持續;通脹率回升勢頭是否覆蓋歐元區各成員國。盡管4月份歐元區CPI達到1.9%,接近歐洲央行2%目標值,但其主要驅動力來自于能源價格持續上漲(4月同比漲幅達7.55%)。為此,5月初歐洲央行在例行貨幣政策會議決定維持寬松政策不變,繼續執行現有主導利率、前瞻性指引和資產購買計劃,聲稱從4月起執行每月600億歐元的購債計劃將持續到年底,并在必要時延長。

與此同時,日本4月份CPI同比漲幅為0.4%,連續四個月保持了0.5%以下正增長,但這仍不足以判斷日本已走出通貨緊縮。從反映價格指數變化更為全面的指標——GDP平減指數來看,今年一季度日本GDP平減指數同比漲幅為-0.8%,為2013年以來最低水平,大幅低于美國和歐元區的漲幅(參見下圖)。為此,日本央行的負利率政策還將維持較長一段時間。

圖4

圖4中國央行會跟進加息和“縮表”嗎?

盡管美聯儲加息與縮表行動會受到各種干擾,但加息和縮表的政策前景仍不可逆轉,這必然會對中國央行的貨幣政策產生明顯的外溢效應。

然而,從當前中國實體經濟和市場利率的走勢來看,中國央行跟進實施加息或縮表政策的可能性較低,主要有以下三方面原因:

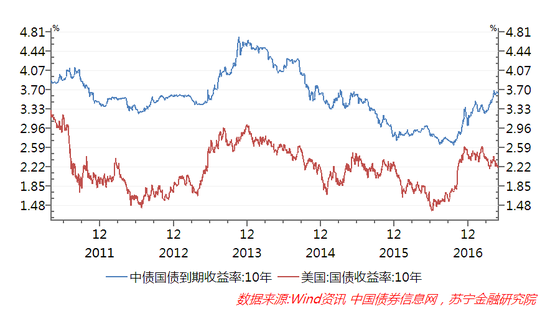

第一,中美無風險國債收益率利差已上升到歷史平均水平。受2016年11月美國大選影響,美國10年期國債收益率大幅飆升,而同期中國國債收益率卻低位徘徊,中國央行穩健中性貨幣政策和金融去杠桿還沒啟動。2016年11月23日,中美10年期國債收益率分別為2.8451%和2.36%,二者利差收窄至0.4851個百分點,大幅低于歷史均值水平。

然而,自今年年初以來,中國資金市場利率大幅攀升,帶動了10年期國債收益率也上升到3.67%的階段高點,而同期美國金融市場對特朗普的政策預期日漸恢復理性,美元指數、10年期國債收益率都出現了較大的回落,5月末中美10年期國債收益率利差已擴大到1.4個百分點,與過去五年歷史均值基本相當(參見下圖)。因此,只要中美無風險利差沒有顯著縮小,中國央行跟隨美聯儲加息和縮表的緊迫性也就不突出。

圖5

圖5第二,人民幣貶值預期減弱、資本外流壓力趨緩。今年以來,人民幣匯率貶值壓力明顯減弱,資本外流壓力趨緩,這得益于在監管部門重申資本管制政策和美元持續走弱的多重有利因素。

其中,美元疲弱和美元指數回落的背景是:在特朗普弱勢美元的導向下,加上特朗普政府近期連續不斷的丑聞事件,使得美元指數屢創新低,截止5月末美元指數已經跌破了97點,距今年年初高點103.3點回落了6%。相應地,為了保持人民幣對一籃子貨幣匯率的相對穩定,人民幣對美元匯率出現較大幅度的升值。

近期,人民幣對美元中間價屢創新高,至6月1日已達到6.8,較前期低點已升值2.2%(參見下圖)。從2014年以來本輪美元升值周期接近30%的漲幅看,預計美元指數回落的趨勢還將延續一段時間。在人民幣匯率預期逆轉、資本外流壓力趨緩、外匯儲備止跌回穩背景下,央行跟隨美聯儲加息縮表的必要性也就沒那么緊迫了。

圖6

圖6第三,金融強力去杠桿防止貨幣政策超調。中國央行的貨幣政策仍然是基于中國經濟金融形勢的需要。近兩個月來,在國內金融監管風暴下,金融業去杠桿、風險管控已取得一定成效。然而,一季度貨幣政策緊平衡和近期的一系列監管舉措,使得短期利率快速攀升,實體經濟融資成本抬升的傳導效應開始顯現。

與此同時,最近數據顯示,固定資產投資、工業增加值的同比、環比增速均出現回落,PPI環比在4月首現負增長,這些都在預示未來經濟擴張動力可能不足,一季度GDP增速將可能成為全年高點。5月份PMI數據也表明,當前制造業、房地產補庫存投資驅動的實體經濟景氣回落趨勢確立。因此,繼續上調利率不僅無益于金融降杠桿,還可能造成市場流動性恐慌和進一步抬升實體經濟融資成本,對穩增長目標形成壓力。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。