文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 程實(shí)

在經(jīng)歷2016年四季度的急貶和2017年一季度的盤(pán)桓后,人民幣匯率已走出痛苦的寒冬,重回穩(wěn)定運(yùn)行的長(zhǎng)期軌道。有鑒于此,我們判斷,人民幣趨穩(wěn)將成“新常態(tài)”,相對(duì)愜意的匯率運(yùn)行狀態(tài)有望長(zhǎng)期延續(xù),進(jìn)而鞏固并推進(jìn)人民幣國(guó)際化進(jìn)程。

程實(shí):人民幣匯率已走出痛苦的寒冬

程實(shí):人民幣匯率已走出痛苦的寒冬“天時(shí)人事日相催,冬至陽(yáng)生春又來(lái)。”今年3月以來(lái),人民幣兌美元匯率穩(wěn)中有升,年初的破7共識(shí)逐漸煙消云散。那么,這種穩(wěn)定是意外的曇花一現(xiàn),還是中長(zhǎng)期的大勢(shì)所趨?我們認(rèn)為,人民幣匯率穩(wěn)定的三大關(guān)鍵支柱已悄然形成,為長(zhǎng)期走勢(shì)趨穩(wěn)奠定了基礎(chǔ)。

從內(nèi)因看,今年年初的預(yù)期管理不僅有效打破貶值共識(shí),更對(duì)貶值心魔形成長(zhǎng)效化抑制;從外因看,由于美元的“特朗普行情”終結(jié),人民幣匯率運(yùn)行情景改善,匯率政策擺脫兩難困局;從基本面看,“811”匯改至今,人民幣有效匯率高估壓力的釋放已經(jīng)階段性完成,在人民幣中間價(jià)形成機(jī)制中引入逆周期因子則正當(dāng)其時(shí)。

憑借上述支柱,在經(jīng)歷2016年四季度的急貶和2017年一季度的盤(pán)桓后,人民幣匯率已走出痛苦的寒冬,重回穩(wěn)定運(yùn)行的長(zhǎng)期軌道。有鑒于此,我們判斷,人民幣趨穩(wěn)將成“新常態(tài)”,相對(duì)愜意的匯率運(yùn)行狀態(tài)有望長(zhǎng)期延續(xù),進(jìn)而鞏固并推進(jìn)人民幣國(guó)際化進(jìn)程。

預(yù)期管理?yè)魸①H值心魔。2016年10月,人民幣的非理性貶值預(yù)期漸成心魔,引發(fā)連綿數(shù)月的人民幣兌美元快速貶值,并產(chǎn)生了資本外流的沉重壓力。2017年初,中國(guó)監(jiān)管機(jī)構(gòu)把握關(guān)鍵機(jī)遇,以疏導(dǎo)并舉的預(yù)期管理打破貶值共識(shí),對(duì)貶值心魔形成了持續(xù)抑制,為人民幣匯率趨穩(wěn)創(chuàng)造了適宜的市場(chǎng)氛圍。

預(yù)期管理把握關(guān)鍵機(jī)遇。2016年12月至2017年1月,市場(chǎng)對(duì)人民幣快速破7形成了過(guò)度集中的共識(shí),因此邊際上較小的反轉(zhuǎn)力量就能引發(fā)連鎖影響。同時(shí),境外人民幣市場(chǎng)流動(dòng)性極度緊張,做空人民幣的成本大幅提升,加劇了趨勢(shì)背盤(pán)后的市場(chǎng)反應(yīng)。抓住這一機(jī)遇,中國(guó)監(jiān)管機(jī)構(gòu)密集出臺(tái)一系列增強(qiáng)人民幣預(yù)期管理的措施。受此影響,2017年1月人民幣兌美元匯率出現(xiàn)強(qiáng)勢(shì)反彈,在岸、離岸價(jià)格當(dāng)月累積升值715和1187個(gè)基點(diǎn),觸發(fā)市場(chǎng)踩踏式變盤(pán),進(jìn)而擊潰了人民幣貶值心魔。

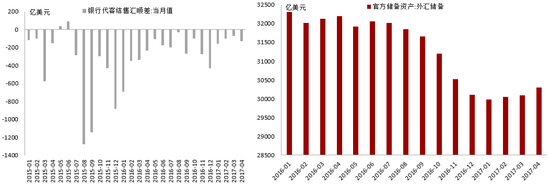

貶值心魔得到持續(xù)抑制。此輪預(yù)期管理不僅催生了人民幣的開(kāi)門(mén)紅,更對(duì)非理性的貶值預(yù)期形成了長(zhǎng)期抑制。2017年2月至今,人民幣兌美元的在岸、離岸匯率不僅運(yùn)行平穩(wěn),兩者價(jià)差也從2016年的以正值為主,轉(zhuǎn)變?yōu)橐载?fù)值為主且不斷收窄(詳見(jiàn)附圖)。這表明,原有的人民幣貶值共識(shí)已基本消解,市場(chǎng)預(yù)期正在回歸理性。隨著市場(chǎng)預(yù)期的改善,資本流出壓力也明顯緩解。2017年1月至今,銀行代客結(jié)售匯逆差漸次收窄,外匯儲(chǔ)備規(guī)模在觸底后實(shí)現(xiàn)連續(xù)三個(gè)月的反彈(詳見(jiàn)附圖)。

匯率運(yùn)行情景迎來(lái)轉(zhuǎn)變。2017年3月以來(lái),美元指數(shù)持續(xù)走低,人民幣匯率運(yùn)行從情景C轉(zhuǎn)為情景B。得益于此,人民幣匯率政策的兩條底線不再同時(shí)承壓,央行政策抉擇的兩難困局逐步消解,進(jìn)而為人民幣匯率的穩(wěn)定運(yùn)行提供了持續(xù)保障。

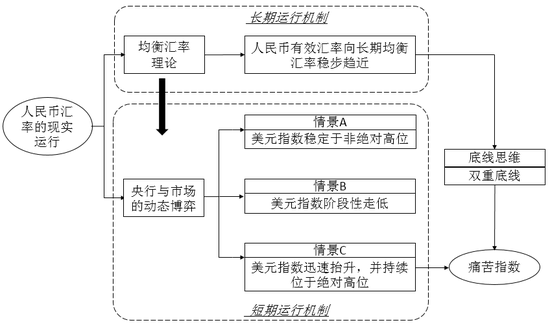

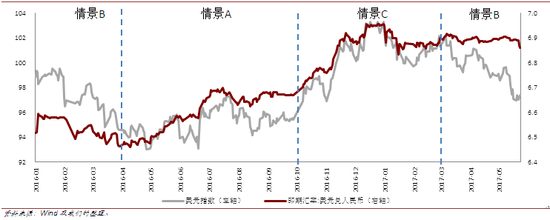

政策困局終告結(jié)束。正如我們之前報(bào)告所指出,“811”匯改后,人民幣匯率短期運(yùn)行可以劃分為情景A、情景B和情景C(詳見(jiàn)附圖)。2016年10月以來(lái),情景C盤(pán)桓不退。美元指數(shù)持續(xù)沖高,人民幣匯率政策的兩條底線同時(shí)承壓,致使央行陷入痛苦的兩難:容忍人民幣兌美元快速貶值可能導(dǎo)致預(yù)期失控,加強(qiáng)人民幣兌美元維穩(wěn)力度則會(huì)放大人民幣偏離長(zhǎng)期均衡的程度。這一困局迫使匯率政策進(jìn)行復(fù)雜的動(dòng)態(tài)平衡,是本輪人民幣匯率寒冬的關(guān)鍵成因。今年3月至今,美元指數(shù)由102.1的階段高點(diǎn)下行至97附近,推動(dòng)情景C向情景B轉(zhuǎn)變,漫長(zhǎng)而煎熬的政策困局終告結(jié)束。

愜意時(shí)光有望延續(xù)。隨著法國(guó)大選的塵埃落定,歐洲市場(chǎng)風(fēng)險(xiǎn)偏好提振,歐元、英鎊兌美元匯率均觸底反彈。另一方面,特朗普“泄密門(mén)”引發(fā)連綿的信任危機(jī),疊加大規(guī)模財(cái)政刺激的延宕,將長(zhǎng)期抑制美元走勢(shì)。因此,美元指數(shù)將大概率繼續(xù)下行,其后維持于較低水平,人民幣匯率運(yùn)行也將長(zhǎng)期位于情景B和情景A。在情景B下,由于美元指數(shù)走低,僅需維系人民幣兌美元的階段性穩(wěn)定,即可緩釋人民幣有效匯率的高估壓力。在情景A下,由于美元指數(shù)穩(wěn)定于非絕對(duì)高位,因此通過(guò)人民幣兌美元漸進(jìn)、有序貶值即可實(shí)現(xiàn)人民幣有效匯率高估壓力的緩釋。有鑒于此,在未來(lái)數(shù)月中,匯率政策的兩條底線將保持穩(wěn)固,央行決策擺脫兩難困局,人民幣匯率運(yùn)行將迎來(lái)一段較長(zhǎng)期的愜意階段。

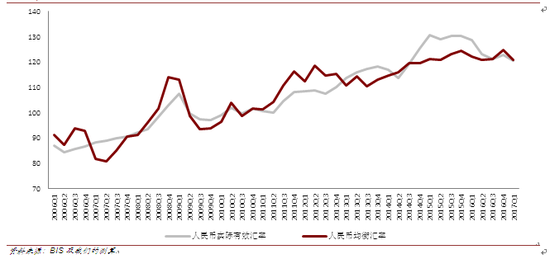

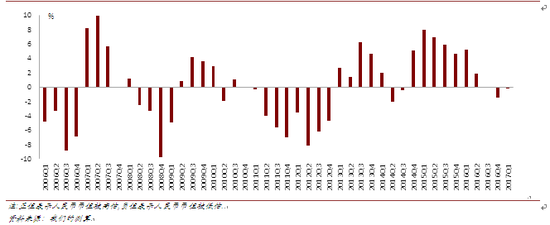

高估壓力釋放已近尾聲。人民幣幣值是中國(guó)經(jīng)濟(jì)基本面的貨幣映射,立足于基本面的均衡匯率則是幣值底線的核心表征。借鑒相關(guān)學(xué)術(shù)研究[1][2][3],我們基于BEER理論構(gòu)建了計(jì)量模型,測(cè)算出人民幣均衡匯率(詳見(jiàn)附圖)。測(cè)算結(jié)果表明,“811”匯改至今,人民幣有效匯率高估壓力的釋放已經(jīng)階段性完成,人民幣基本面將有力支持匯率的穩(wěn)定運(yùn)行:

第一,“811”匯改有效釋放高估壓力。2014Q3-2015Q2期間,人民幣實(shí)際有效匯率長(zhǎng)期高于均衡匯率,且兩者差值逐步擴(kuò)大,說(shuō)明此階段人民幣有效匯率的高估日趨嚴(yán)重。2015Q3-2016Q3期間,人民幣實(shí)際有效匯率與均衡匯率的差值逐漸收窄,直至幾近消失。這說(shuō)明,“811”匯改后,以市場(chǎng)供求為基礎(chǔ)、雙向浮動(dòng)、有彈性的匯率運(yùn)行機(jī)制初見(jiàn)成效。在此機(jī)制下,人民幣的階段性貶值有效緩釋了高估壓力,促進(jìn)了中國(guó)經(jīng)濟(jì)的內(nèi)外部均衡。

第二,貶值心魔引致人民幣匯率超調(diào)。2016年10月,IMF調(diào)降美國(guó)和發(fā)達(dá)國(guó)家當(dāng)年經(jīng)濟(jì)增速預(yù)測(cè),降幅分別高達(dá)0.6和0.2個(gè)百分點(diǎn),同時(shí)維持對(duì)中國(guó)經(jīng)濟(jì)增長(zhǎng)實(shí)績(jī)的肯定。得益于經(jīng)濟(jì)基本面的相對(duì)優(yōu)勢(shì),人民幣均衡匯率于2016年第四季度出現(xiàn)了強(qiáng)勁反彈。但是,同期的人民幣實(shí)際有效匯率卻大幅低于均衡匯率,兩者偏離程度增至-1.5%,形成了人民幣的嚴(yán)重低估。據(jù)此可知,2016年10月開(kāi)始的人民幣兌美元匯率快速貶值,以及隨之驟升的資本外流壓力,均是由貶值心魔主導(dǎo)的非理性市場(chǎng)超調(diào),嚴(yán)重背離了客觀的經(jīng)濟(jì)現(xiàn)實(shí)。

第三,高估壓力釋放已階段性完成。2017年第一季度,人民幣實(shí)際有效匯率與均衡匯率高度趨近,前者僅較后者低0.2%。由此可以驗(yàn)證,年初的預(yù)期管理有效抑制了貶值心魔,迅速修正了人民幣的非理性低估。同時(shí),實(shí)際有效匯率略低于均衡匯率的事實(shí),也合理解釋了2017年4月至今人民幣兌美元匯率的穩(wěn)中有升。至此,“811”匯改前所積累的人民幣高估壓力已近完全釋放。展望未來(lái),隨著中國(guó)經(jīng)濟(jì)基本面和全球經(jīng)濟(jì)形勢(shì)的變化,人民幣實(shí)際有效匯率和均衡匯率的相對(duì)高低將繼續(xù)演變,引致人民幣幣值的雙向波動(dòng),但是長(zhǎng)期、大幅貶值的物質(zhì)基礎(chǔ)并不存在,人民幣匯率穩(wěn)定已得到鞏固。

第四,引入逆周期因子正當(dāng)其時(shí)。從政策成本看,由于當(dāng)前匯率運(yùn)行趨穩(wěn)且高估壓力釋放完畢,在人民幣中間價(jià)形成機(jī)制中引入逆周期因子,可以因勢(shì)利導(dǎo)地實(shí)現(xiàn)平滑、有序的機(jī)制調(diào)整,避免對(duì)市場(chǎng)產(chǎn)生劇烈的制度沖擊。從政策收益看,經(jīng)過(guò)“811”匯改后的漫長(zhǎng)調(diào)整,人民幣有效匯率與均衡匯率已基本吻合,此時(shí)引入逆周期因子,能夠預(yù)防順周期波動(dòng)再度擴(kuò)大幣值錯(cuò)估,使有效匯率和均衡匯率的偏離維持在合理范圍。因此,這一舉措不僅有望增強(qiáng)人民幣匯率穩(wěn)定的機(jī)制基礎(chǔ),更將進(jìn)一步推動(dòng)匯率回歸調(diào)節(jié)中國(guó)經(jīng)濟(jì)內(nèi)外部均衡的功能本位。

參考文獻(xiàn):

[1] 王彬.人民幣均衡實(shí)際有效匯率與匯率失衡的測(cè)度[R].中國(guó)人民銀行工作論文,2014年10月24日.

[2] 姜波克, 李天棟. 人民幣均衡匯率理論的新視角及其意義[J]. 國(guó)際金融研究, 2006 (4): 60-66.

[3] 張曉樸. 人民幣均衡匯率的理論與模型[J]. 經(jīng)濟(jì)研究, 1999, 12: 70-77.

2017年初至今人民幣兌美元匯率趨于穩(wěn)定、離岸在岸市場(chǎng)價(jià)差收窄

2017年初至今人民幣兌美元匯率趨于穩(wěn)定、離岸在岸市場(chǎng)價(jià)差收窄 2017年銀行代客結(jié)售匯逆差漸次收窄、外匯儲(chǔ)備企穩(wěn)反彈

2017年銀行代客結(jié)售匯逆差漸次收窄、外匯儲(chǔ)備企穩(wěn)反彈 基于現(xiàn)實(shí)的人民幣匯率長(zhǎng)短期運(yùn)行機(jī)制

基于現(xiàn)實(shí)的人民幣匯率長(zhǎng)短期運(yùn)行機(jī)制 2017年3月至今人民幣匯率短期運(yùn)行由情景C轉(zhuǎn)入情景B

2017年3月至今人民幣匯率短期運(yùn)行由情景C轉(zhuǎn)入情景B 人民幣實(shí)際有效匯率與均衡匯率走勢(shì)(2006Q1-2017Q1)

人民幣實(shí)際有效匯率與均衡匯率走勢(shì)(2006Q1-2017Q1) 人民幣匯率失衡水平(2006Q1-2017Q1)

人民幣匯率失衡水平(2006Q1-2017Q1)注:正值表示人民幣幣值被高估,負(fù)值表示人民幣幣值被低估.

資料來(lái)源:我們的測(cè)算

(本文作者介紹:工銀國(guó)際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國(guó)宏觀和金融市場(chǎng)。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

工銀國(guó)際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國(guó)宏觀和金融市場(chǎng)。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼