文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 梁紅

本輪經濟增長周期很可能比市場預期的更具有持續性一一政策退出寬松未對經濟增長的勢頭造成制約,而國內制造業資本支出擴張和全球經濟復蘇均有望繼續。

圖為中金公司首席經濟學家 梁紅

圖為中金公司首席經濟學家 梁紅2017年1季度宏現經濟數據超出預期,但市場仍然對經濟增長的可持續性存有不少疑慮。雖然大多數分析師并未能預見到2016年4季度以來經濟增長的明顯加速,但有趣的是,不少人已判定2017年1季度是本輪復蘇的“頂部”,暗示或明確表示近期經濟增長將大幅放緩。

與此同時,央行退出貨幣寬松的立場變得更加明確——今年1季度央行兩度上調 7天回購操作利率,同時監管機構開始加大銀行表外去杠桿的力度。這些政策也加劇了市場對經濟增長可能會受到負面影響的擔憂。

我們認為,中國的經濟復蘇很可能仍處于早期階段,未來有望持續。自2011年年末以來,中國經濟增長持續放緩,于2015年4季度見底(名義GDP同比增長6%); 2016年上半年經濟增長開始逐步企穩回升,4季度以來明顯加速。

經濟復蘇的啟動得益于自2015年年中以來貨幣和財政政策的顯著放松,而早期的復蘇在房地產、汽車和上游行業等領域表 現得最為鮮明。然而,隨著企業現金流的改善、就業活動回暖、以及外需的回升,經濟復蘇范圍逐步擴大,本輪復蘇的持續性也在上升:

1.企業盈利、現金流和償債能力均出現明顯改善,支撐制造業在經歷了長達4—5年的資本支出收縮之后,開始新一輪資本支出擴張周期(圖表1和圖表2)。

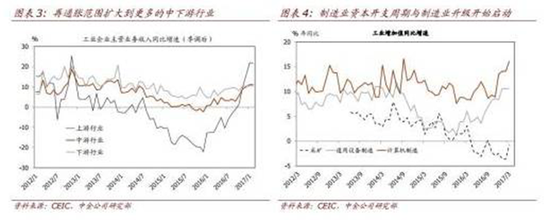

2.企業利潤回升傳導至更多中下游行業,其收入增長、利潤率也有所改善。我們注意到,隨著資本支出的回升和制造業升級的啟動,機械和IT設備行業增速自2016年4季度以來明顯上升(圖表3和圖表4)。

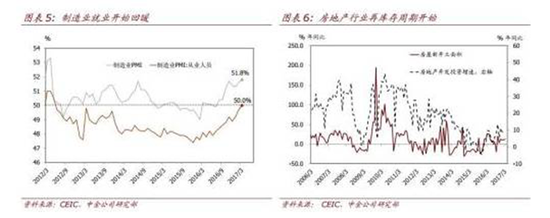

3.制造業就業也開始回暖,為消費需求回升助力(圖表5)。

4.此前強勁的房地產銷售令許多熱點城市房地產庫存大幅下降,房地產行業存在再庫存需求(圖表6)。

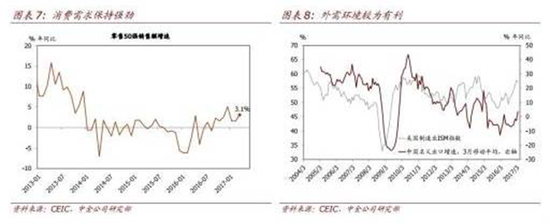

5.消費需求保持旺盛(圖表7)。

6.外需環境也有望對本輪復蘇繼續提供有利的支持(圖表8)。

因此,政策退出寬松、或是政策“緊縮”也很可能尚處于早期階段。政策退出寬松旨在矯正(相對于經濟周期而言)過度的政策刺激,而不是壓制經濟增長。

因此,政策變化的節奏往往會是漸進的,先從貨幣條件的適度緊縮開始,而財政政策的調整通常要晚得多。此外,財政寬松往往會逐步從增加支出轉向減稅,因為與增加支出的政策相比,減稅政策的落實往往需要更長的時間。

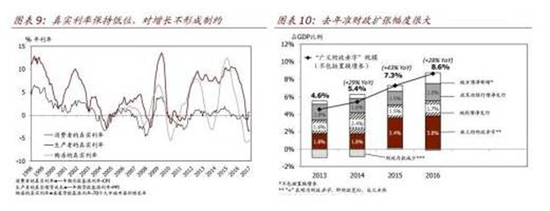

1.盡管央行自2016年8月以來兩次上調7天回購利率,但實際利率仍然處于非常低的水平,對經濟增長不構成制約(圖表9)。

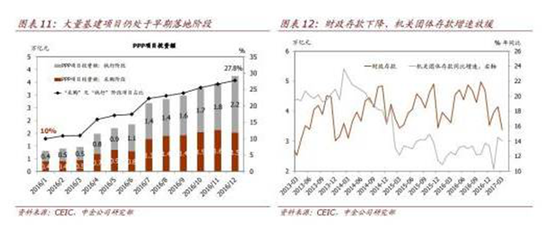

2.雖然今年政策性銀行債等準財政負債的新增規模可能會有所縮減,但總體財政政策或將仍然維持寬松,考慮以去年準財政大幅擴張為支持的大量基建項目仍處于早期落地階段(圖表10和圖表11)服務業營改增和新一輪減稅措施預計將在2017年實現減稅降費4,500--5000億元)財政存款下降和機關團體存款增速放緩表明政府在盤活存量財政資金方面正取得較為明顯的進展(圖表12)。

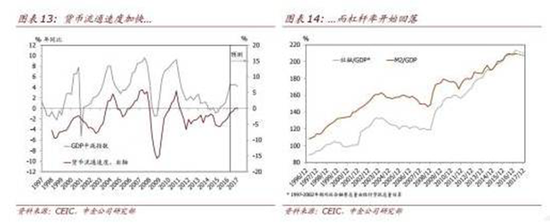

3.同時,貨幣流通速度開始上升。也就是說,在信貸增長犮亦進一步提速的情況下,經濟增長也可能繼續加快(圖表 13)。我們的確看到,今年以來杠桿率開始平緩甚至有望回落(圖表14)。在企業層面,資產周轉率也開始加快,同時應收賬款比率下降(圖表15和16)。

通過加強監管來清除過高的“金融杜桿”是否會導致實體經濟增速大幅下滑?金融監管加強是近期債券和股票市場表現疲弱的原因之一。盡管需要密切關注可能的下行風險,但我們認為目前的政策環境下,重演類似2013年“錢荒”的可能性不高。

主要是由于監管機構之間的政策協調已經明顯改善,央行會及時注入流動性以保持市場穩定;以及目前國內外經濟環境均在改善之中。因此,今年金融領域的“整治行動”可能會打擊過度杠桿化的套利交易,但不太可能波及實體經濟。

投資者應該如何看待經濟增長的可持續性?我們認為,從周期波動的角度來看,宏觀政策的及時調整仍然是關鍵。換句話說,隨著經濟復蘇,政策制定者應及時采取行動,以防止經濟過熱。從這個意義上講,目前的貨幣和財政政策調整均有助于延長本輪經濟上升周期的可持續性。

中國過去宏觀調控的經驗表明,及時的政策調整對于防止需求過熱和投資的 “大起大落”大有裨益。

中長期來看,經濟持續增長的關鍵仍在于提高生產力,而這一點需要多年的觀察才能證實或證偽。雖然市場普遍認為中國還需要實施大刀闊斧的結構性改革才能夠穩定經濟增長(也有觀點認為,由于人口結構或其他結構性缺陷,中國經濟的大幅放緩將不可避免),但我們認為,中國近年來已經在改革上實施了不少舉措,一些新的“改革紅利”已經隱約可見。

例如,2013年反腐行動的開展導致許多高端消費品(如茅臺酒)需求大幅下滑,但在大眾消費升級需求的驅動下,這些高端消費品自去年底以來已恢復正增長。 “同樣的產品,不同的消費者”一一在去除了與腐敗相關不可持續的需求之后, 目前消費升級帶來的需求則更具有持續性。

很少有人質疑中國私人部門的投資效率,但市場仍然對政府主導項目的投資回報率抱懷疑態度。本輪基建投資的效率仍有待未來幾年的觀察,但與2009年的大規模基建投資相比,本輪投資過程的規劃更加完善,市場化程度更高。此外,2013年以來的大力反腐有望顯著減少政府主導投資中的“跑冒滴漏”現象。

綜上所述,我們認為本輪經濟增長周期很可能比市場預期的更具有持續性一一政策退出寬松未對經濟增長的勢頭造成制約,而國內制造業資本支出擴張和全球經濟復蘇均有望繼續。

短期來看,我們將密切關注調整后社融增速和加權平均融資成本的變化,以衡量貨幣退出寬松對經濟周期的潛在影響。中長期來看,我們將繼續關注中國投資收益的變化,以評估本輪信貸和投資周期的效率。

(本文作者介紹:中金公司首席經濟學家)

責任編輯:馮夢雪

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。