文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 任澤平

中國政府長期實施“控制大城市規模、積極發展中等城市和小城市”的中小城鎮化戰略,土地供給向三四線城市傾斜,與人口向大都市圈集聚的趨勢背離。由此形成了人地分離、土地供需錯配,這是房價泡沫的根源。

樓市問題說到底是城市問題

樓市問題說到底是城市問題1 人口遷移趨勢:大都市圈化

城市的勝利:大城市比中小城市和城鎮具有更大的集聚效應和規模效應。經濟活動、公共服務等成本會因為城市規模的擴大而攤薄,聚集在大城市的個人、企業乃至整個社會都將因相互之間的正外部性而受益。

從國際經驗看,美國日本人口遷移呈兩大階段:第一階段,人口從農村向一二三四線等各類城市遷移,這可能跟這一階段產業以加工貿易、中低端制造業和資源性產業為主有關。第二階段,人口從農村和三四線城市向一二線大都市圈遷移,三四線人口面臨遷入停滯,大都市圈人口繼續增加,集聚效應更加明顯,這可能跟產業向高端制造業和現代服務業升級,以及大都市圈學校醫院等公共資源富集有關。

中國正處于人口遷移的第二個階段,未來一線城市和部分二線城市人口將繼續集聚,城市之間、地區之間的人口集聚態勢將分化明顯。在東部地區,北上廣深津等大城市及周邊區域將可能繼續呈現大量人口凈遷入;其他城市,特別是外來人口眾多的中小城市,人口增長有可能放緩甚至停滯。在中西部地區,重慶、鄭州、武漢、成都、石家莊、長沙等區域中心城市人口或將快速增長。

1.1 美國經驗:人口大都會區化態勢明顯

基于經濟社會高度聯系的城市功能聯系思想,美國于1910年開始逐漸形成都會區統計(Metropolitan StatisticalAreas,5萬人以上)。在城鎮化中后期,美國人口郊區化和大都會區化態勢明顯。

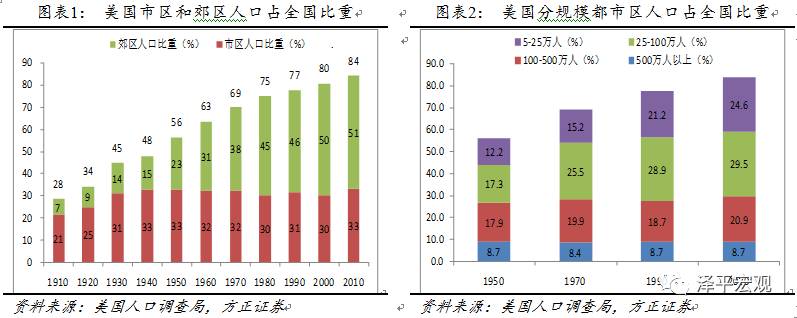

1)人口向郊區(suburbs)集聚明顯。1910-1930年,美國市區(central cities)人口比重提高約10個百分點,明顯超過郊區人口比重增幅(7個百分點)。但之后,市區人口比重基本保持不變,而郊區人口比重從14%增至51%。美國人口郊區化以小汽車的大規模使用為通勤的技術條件,其主要原因是中產階級為尋求更好的中小學教育、更安全的鄰里環境和更穩定的財產價值;而市區人口多為低收入者,包括黑人。2008年金融危機后,美國市區人口比重明顯上升,主要原因可能在于就業考慮和市區房產不便出售等。

2)人口向大都會區集聚明顯。1950-2010年,5-25萬人的都會區人口比重減少0.3個百分點,25-100萬人的都會區人口比重增加2.9個百分點,而100-500萬人、500萬人以上的都會區人口比重分別增加12.2、12.4個百分點。特別是在1970-2010年,500萬人以上都會區人口比重增加9.4個百分點,遠高于100-500萬人都會區的4.0個百分點、25-100萬人都會區的1.0個百分點和5-25萬人都會區的0.3個百分點,人口向大都會區集聚明顯。

1.2 日本經驗:人口從向三極集中向一極集中

1.2 日本經驗:人口從向三極集中向一極集中在城鎮化中后期,人口遷移從向“三極”集中(東京圈、大阪圈、名古屋圈)轉為向“一極”集中(東京圈)。

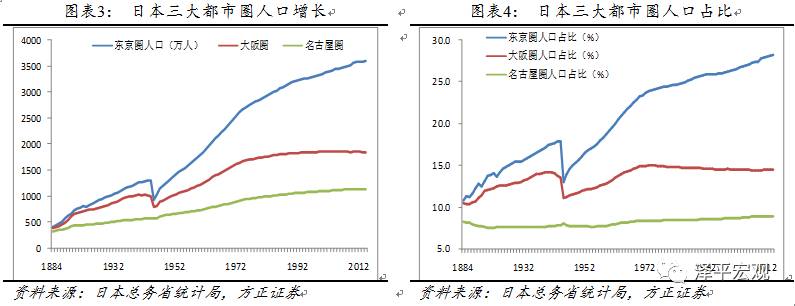

1)在1970年代日本經濟增速換擋以前,除1944-1945年受戰爭影響外,日本東京圈、大阪圈、名古屋圈三大都市圈人口保持大規模凈遷入狀態,人口持續快速增長。東京圈人口從1884年的406萬人增至1973年的2607萬人,占比從10.8%增至23.9%;大阪圈人口從392萬人增至1636萬人,占比從10.5%增至15.0%;名古屋圈人口從311萬人增至918萬人,占比從8.3%增至8.4%。

2)1973年后,東京圈人口繼續保持凈遷入狀態,大阪圈人口基本處于凈遷出狀態,名古屋圈人口基本呈現遷入遷出平衡狀態。到2014年,東京圈人口增至3592萬人,占比為28.3%;大阪圈人口為1836萬人,占比降為14.4%;名古屋圈人口為1132萬人,占比為8.9%。該時期大阪圈和名古屋圈人口增長主要源于自然增長。

期間,日本主要城市開始整體呈凈遷入狀態,后分化明顯。東京圈的東京都、橫濱市、神戶市基本保持持續凈遷入;大阪圈的大阪市在1965年后呈現人口凈遷出,之后有所穩定;名古屋圈的名古屋市人口凈遷入在1975年之后基本停滯。

1.3 中國趨勢:主要遷入一二線大都市圈

1.3 中國趨勢:主要遷入一二線大都市圈在快速城市化進程中,中西部地區人口長期主要向東部地區的長三角、珠三角及京津地區集聚;但2011以來,在東部地區的外來務工人員部分回流中西部地區,人口主要遷入一線城市和部分二線區域中心城市。對照國際經驗,中國正處于人口遷移的第二個階段。

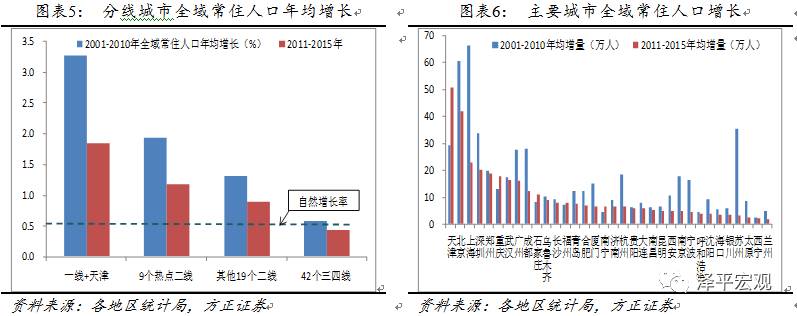

在省際層面,2010-2015年人口凈遷入的第一集中地是京津地區,中西部外來務工人員大量回流造成長三角、珠三角凈遷入人口大幅減少。2011-2015年間,天津常住人口年均增加51萬,較2000-2010年的年均29萬人大幅增加;北京受人口調控影響,常住人口年均增量從之前的60萬降至42萬。長三角、珠三角人口凈遷入規模明顯減少,常住人口年均增量分別從207萬降至64萬、191萬降至83萬;其中,浙江很可能因外來務工人員回流呈現人口凈遷出,常住人口年均增量從85萬降至19萬。東北地區人口外流明顯,常住人口年均增量從46萬人降至-1萬人,特別是黑龍江。川渝地區常住人口增量從-16萬人增至59萬人,可能表明其長期的人口大規模凈遷出趨勢開始轉變,重慶甚至可能轉為凈遷入。

在城市層面,人口向一線城市和二線區域中心城市集聚速度整體放緩,且分化明顯;三四線城市全域人口增長速度逐漸低于自然增長率,表明人口遷入停滯,甚至凈遷出。2011-2015年間,除天津、重慶(主城9區)、石家莊、南寧和福州外,其他城市常住人口年均增量較2001-2010年均有不同程度的減少。其中,天津、重慶(主城9區)常住人口年均增量較之前明顯增加,重慶(主城9區)常住人口年均增量從之前的13.0萬增至17.8萬;石家莊常住人口年均增量從之前的8.2萬增至10.8萬,南寧從之前的4.5萬增至6.5萬,福州從之前的7.3萬增至7.7萬;鄭州、武漢常住人口年均增量較之前減少不到1萬人,繼續保持在16-20萬人;蘇州、南京、寧波等常住人口年均增量大幅減少,分別從之前的35.5萬降至3.0萬、17.7萬降至4.6萬、16.4萬降至4.4萬,蘇州可能呈現人口凈遷出。

2 人口城鎮化與土地城鎮化背離

2 人口城鎮化與土地城鎮化背離中國城鎮化戰略長期存在控制大城市規模、積極發展中小城鎮的傾向,這與人口大都市圈化趨勢明顯背離。由于人口流動主要由市場決定,土地供給主要由政府決定,上述政策結果是:一線和部分二線城市人口增長、土地供給不足,三四線城市人口增長緩慢、土地供給過多,由此造成土地供需錯配,形成當前一二線房價泡沫、三四線庫存泡沫。

2.1 小城鎮戰略與人口大都市圈化趨勢背離

長期以來,中國官方和學界對城鎮化戰略存在爭議,即是以大城市(群)為主體,還是以中小城市和城鎮為主體。從官方文件來看,中國城鎮化戰略經歷了“控制大城市規模、積極發展中等城市和小城市”到“大中小城市和小城鎮協調發展”的轉變,控制大城市規模、積極發展中小城市的傾向長期存在,這與人口大都市圈化趨勢明顯背離。

1980年10月,中國第一次城市規劃工作會議提出:“控制大城市規模,合理發展中等城市,積極發展小城市”的城市發展方針。1990年4月開始實施的《城市規劃法》規定,“嚴格控制大城市規模,積極發展中等城市和小城市”,以法律形式確定了城鎮化發展道路。2000年10月,中共中央在關于制定“十五”計劃的建議中提出,走大中小城市和小城鎮協調發展的城鎮化道路。之后的中共十六大、十七大和十八大均堅持大中小城市和小城鎮協調發展。雖然,官方在《全國主體功能區規劃》和《國家新型城鎮化規劃(2014-2020年)》中均強調以城市群為主體形態推進新型城鎮化,但核心思想還是:嚴格控制特大和超大城市規模,積極發展中小城市。2016年2月,《國務院關于深入推進新型城鎮化建設的若干意見》(國發〔2016〕8號)提出,除極少數超大城市外,允許農業轉移人口在就業地落戶;加快培育中小城市和特色小城鎮。

一方面,試圖引導人口流向中小城市,嚴控特大城市和超大城市人口規模。《國務院關于進一步推進戶籍制度改革的意見》(國發〔2014〕25號)和《國家新型城鎮化規劃(2014-2020年》均要求,全面放開建制鎮和小城市落戶限制,有序放開中等城市落戶限制,合理確定大城市落戶條件,嚴格控制特大城市人口規模。北京市要求2020年常住人口規模不得超過2300萬人,上海市要求到2040年不得超過2500萬人。在人口嚴控政策下,近幾年北京、上海人口增長明顯放緩,但從國內外經驗看,人口控制政策在長期很難奏效。與此同時,在北京周邊的河北廊坊燕郊、上海周邊的江蘇昆山等地,逐漸聚集了大量人口居住,但分別在北京、上海就業。

另一方面,重點控制東部地區、特別是特大和超大城市建設用地規模。2014年2月,國土資源部在《關于強化管控落實最嚴格耕地保護制度的通知》中要求,“重點控制東部地區特別是京津冀、長三角、珠三角三大城市群建設用地規模,對耕地后備資源不足的地區相應減少建設占用耕地指標。……除生活用地及公共基礎設施用地外,原則上不再安排城市人口500萬以上特大城市中心城區新增建設用地。” 2016年9月,《關于建立城鎮建設用地增加規模同吸納農業轉移人口落戶數量掛鉤機制的實施意見》(國土資發〔2016〕123號)規定,“超大和特大城市的中心城區原則上不因吸納農業轉移人口安排新增建設用地。”此外,北京市提出,實施減量化發展戰略,嚴格控制城鎮建設用地規模,2020年城鄉建設用地控制在2800平方公里以內。上海市提出,到2020年規劃建設用地總量實現負增長,建設用地總量控制在3185平方公里以內,到2040年把建設用地總量控制在3200平方公里以內。

2.2 土地供需錯配

在中小城鎮戰略下,由于人口大都市圈化態勢難以控制,政府實際上只控制住了相應土地供給,由此造成土地供需錯配。

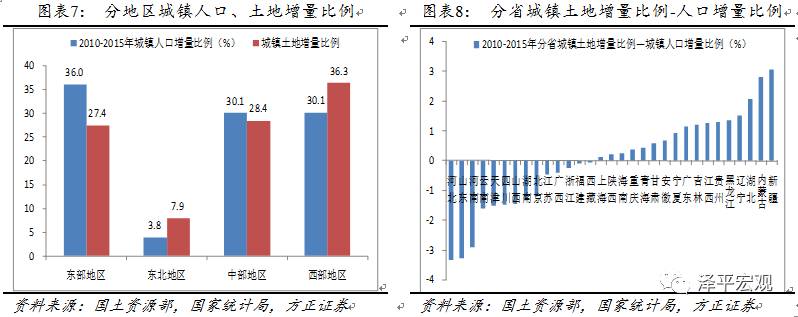

1)從地區層面看,城鎮人口增長與城鎮用地供給錯配。由于耕地占補平衡政策的實施范圍多局限在地級市范圍內、至多省內,當前耕地后備資源不足的東部地區難以獲得足夠的建設用地指標。2010-2015年東部地區人口增量占比為36.0%,高出其城鎮建設用地增量占比8.6個點;東北地區人口增量占比3.8%,低于其城鎮用地增量占比4.1個點;中部地區人口增量占比30.1%,高出其城鎮用地增量占比1.7個點;西部地區人口增量占比30.1%,低于其城鎮用地增量6.2個點。分省看,河北、山東、河南、天津、北京等地人口增量占比明顯低于其城鎮用當地增量占比,而新建、內蒙古、湖北、遼寧、黑龍江等地人口增量占比明顯低于其城鎮用地占比。

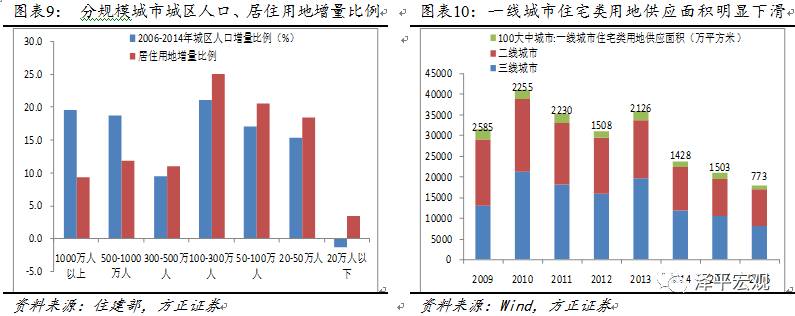

2)從城市層面看,流入大量人口的一線和部分二線城市土地供給被嚴格控制,而人口增長明顯放緩乃至停滯的三四線城市土地供給偏多。當各省建設用地指標給定時,中小城市戰略使得一線和部分二線城市土地供給較少、居住用地不足。根據住建部《中國城市統計年鑒》數據,2006-2014年,1000萬人以上、500-1000萬人的城市城區常住人口增量占縣級以上城市城區人口比例遠大于其居住用地增量比例;而500萬人以下的城市城區常住人口增量比例明顯小于其居住用地增量比例,特別是20萬人以下城市城區人口增長為負,但居住用地仍然增長了17.4%。

從100個大中城市看,一線城市居住類用地供應面積和比例也是明顯下降。2009-2016年1-11月,100個大中城市的住宅類用地供應面積合計下降了43.4%,但一線城市下降了66.4%。一線城市住宅類用地供應面積從2009年的2585萬平方米降至2016年前11個月的773萬平方米,占100個大中城市住宅類用地比例從8.2%波動降至4.3%。

3)從用地類型看,中國長期存在工業用地供給過多、利用低效,這對居住用地供應形成擠壓,在一線城市也不例外。在地區經濟競爭和分稅制下,工業用地低價出讓是各地方政府常用手段之一,由此造成供給過多、利用低效,對居住用地供給形成擠壓。發達經濟體居住用地占城鎮用地比例一般在50%左右,而中國僅有33%;發達經濟工業用地占城鎮用地比例一般不到10%-15%,而中國則高達約20%,2013年中國單位面積工業用地產出效益僅相當于日本的26.4%、韓國的38.4%。在一線城市,中國工業用地比例也明顯高于國際大城市。2014年北京、上海、廣州、深圳工業用地占城市建設用地比例分別為15.1%、25.1%、25.9%、35.3%,而紐約、東京、倫敦、芝加哥等國際大城市多不足10%。

4)從城鄉建設用地結構看,鄉村用地不減反增,也抑制了一線和重點二線城市城鎮用地及居住用地供給。根據國土部數據,2010-2015年,鄉村常住人口減少10.1%,但鄉村建設用地卻增長了2.8%,直接原因是農民工群體在城鎮和鄉村“雙重占地”,即由于戶籍制度及土地制度等制約,規模龐大的農民工及其家屬子女未能市民化,這些人口既占用了城鎮建設用地,還保留甚至擴大了宅基地等鄉村建設用地。當前,全國鄉村建設用地規模達19.1萬平方公里,是城鎮建設用地的2.1倍;鄉村人均用地面積為316.8平方米,是城鎮人均用地的2.7倍。在北京,2015年鄉村建設用地高達1174平方公里,相當于城鎮用地的70.5%;在上海,鄉村建設用地為819平方公里,相當于其城鎮用地的40.4%。

2.3 一二線價格泡沫,三四線庫存泡沫

土地供需錯配是造成當前一線和部分熱點二線城市房價泡沫、三四線城市庫存泡沫的關鍵原因。并且,一線城市和部分熱點二線城市房價暴漲,也對三四線城市形成資金虹吸效應,不利于三四線城市去庫存。

過去十余年里特別是2012年中期以來,一線城市上漲幅度大、回調小、反彈快,造就其只漲不跌的神話,一個關鍵原因就是土地供給不足。2005年6月到2012年5月,全國房價普漲,一線、二線、三四線房價漲幅差異不大,新建商品住宅價格分別累計上漲47.2%、38.9%、38.4%。2012年中期以來,房地產市場逐漸進入大分化時代。2012年6月至2014年4月,一線、熱點二線、其他二線、三四線房價分別累計上漲25.7%、15.1%、11.9%、9.3%。在之后的調整階段,一線和熱點二線城市房價調整均為10個月,均下跌5.0%;其他二線調整13個月,下跌7.0%;三四線調整21個月,下跌8.0%。

在本輪房價上漲中,土地供需錯配的效果被放大到極致。一線和部分熱點二線城市率先反彈、且暴漲,其他二三四線城市反彈較慢、且漲幅有限,部分城市甚至仍然下跌。2015年5月至2016年11月,一線城市新建商品住宅價格上漲53.1%,10個熱點二線城市上漲35.9%,其他二線城市上漲5.6%,三四線城市上漲4.4%。其中,深圳新建商品住宅價格漲幅接近80%,上海、南京、廈門、合肥等4個城市漲幅介于49%-56%,北京、杭州、無錫、廣州等8個城市漲幅介于29%-41%,惠州、濟南、石家莊等9個城市漲幅介于12%-25%,14個城市漲幅介于5%-10%之間,25個城市漲幅介于0%-5%,8個城市下跌,錦州跌幅最大為-5.6%。

3 解決之道:從短期調控到長效機制,從限制需求轉向供給側改革

3 解決之道:從短期調控到長效機制,從限制需求轉向供給側改革中國房地產市場調控長期依靠限購限貸等控制需求,但由于人口大都市圈化態勢在市場機制作用下無法阻止,這種做法只能是壓抑需求,一線和熱點二線房價在調整后仍會暴漲,給經濟社會帶來巨大風險。

2016年12月中央經濟工作會議提出:促進房地產市場平穩健康發展。要堅持“房子是用來住的、不是用來炒的”的定位,綜合運用金融、土地、財稅、投資、立法等手段,加快研究建立符合國情、適應市場規律的基礎性制度和長效機制,既抑制房地產泡沫,又防止出現大起大落。要在宏觀上管住貨幣,微觀信貸政策要支持合理自住購房,嚴格限制信貸流向投資投機性購房。要落實人地掛鉤政策,根據人口流動情況分配建設用地指標。要落實地方政府主體責任,房價上漲壓力大的城市要合理增加土地供應,提高住宅用地比例,盤活城市閑置和低效用地。特大城市要加快疏解部分城市功能,帶動周邊中小城市發展。要加快住房租賃市場立法,加快機構化、規模化租賃企業發展。加強住房市場監管和整頓,規范開發、銷售、中介等行為。

關鍵在于解決土地供需錯配問題,增加一線和部分重點二線城市居住用地供給,減少三四線城市供給;只有這樣,才有可能讓房子回歸居住本質。

3.1 以超越行政邊界的大都市圈戰略替代中小城鎮戰略

人口大都市圈化態勢不可阻擋,應順應人口遷移趨勢以大都市圈戰略替代中小城鎮戰略作為新型城鎮化戰略方向。根據12月中央經濟工作會議的精神,全面落實人地掛鉤政策,根據人口流動情況分配建設用地指標;合理增加一線和熱點二線城市土地供應,提高住宅用地比例。并且,以超越行政邊界、以大都市圈的視角,合理規劃布局區域內產業、交通、公共服務資源。包括加快疏解特大和超大城市部分城市功能,帶動周邊中小城市發展;提高特大城市與周邊三四線城市和基礎設施的互聯互通,提高三四線城市教育、醫療等公共服務水平。大都市圈戰略也將成為城市群戰略的支撐。

3.2 適時重啟跨省換地:實行跨省的耕地占補平衡和城鄉用地增減掛鉤

長期以來,耕地占補平衡政策和城鄉建設用地增減掛鉤政策多局限在地級市內、至多省域范圍內,這嚴重限制了土地資源在全國范圍內的優化配置,限制了東部地區的建設用地供給,特別是一線和熱點二線城市的建設用地供給。當前耕地占補平衡政策已從早期的數量平衡發展到數量-質量-生態平衡,這意味著只要嚴格執行該政策,被占用的優良耕地可以得到補充平衡。并且,只要價格合理,當前日益進步的農業技術大多可以逐漸改良補充耕地質量。同時,探索并推行中西部地區外出農民工大省與東部地區農民工接收大省之間的城鄉建設用地增減掛鉤政策。

3.3 加快推進一線和熱點二線城市低效工業用地轉居住用地

2016年11月,國土資源部發布《關于深入推進城鎮低效用地再開發的指導意見(試行)》,要求規范推進城鎮低效用地再開發,促進城鎮更新改造和產業轉型升級,優化土地利用結構,提升城鎮建設用地人口、產業承載能力。具體措施包括:鼓勵原國有土地使用權人進行改造開發;積極引導城中村集體建設用地改造開發;鼓勵產業轉型升級優化用地結構鼓勵集中成片開發;加強公共設施和民生項目建設。近年來,北京、上海等地逐漸清退、關停一般性制造業,特別是高能耗、高污染、高危險、低效益的“三高一低”企業,低效或閑置工業用地轉居住用地已有開展、但量還很小。應按照12月中央經濟工作會議的精神,加快“盤活城市閑置或低效用地”,在符合規劃和用途管制的前提下,將一些工業用地等低效用地轉為居住用地。

3.4 加快推進一線和熱點二線城市農村集體建設用地全面入市

十八屆三中全會提出,建立城鄉統一的建設用地市場,這是農村土地制度改革的方向,不僅關系到“三農”問題,也關系到城鎮用地供給和房價問題。2015年,全國人大常委會授權國務院在全國33個縣市區組織開展農村土地征收、集體經營性建設用地入市和宅基地管理制度改革試點。據新華社消息,土地管理法修改已列入十二屆全國人大常委會立法規劃,農村土地與國有土地不能同等入市、同權同價的問題有望得到解決。從試點情況看,農村集體建設用地入市還局限在過去的鄉鎮企業用地等經營性范圍內,占據農村集體建設用地約7成的宅基地并不能入市,而且入市后也不能用于居住用地。應進一步解放思想,允許一線和熱點二線城市的農村集體建設用地全面入市,并在符合規劃和用途管制等前提下,允許作為居住用地。對于城郊的農村集體建設用地,允許直接入市;對于偏遠地區的農村集體建設用地,可參考重慶地票制度通過指標交易等入市。

3.5 嚴格控制投資投機性需求,對炒房征收重稅

德國房價長期穩定,這提高了民眾的幸福度,也成就了“德國制造”。十次危機九次地產,德國沒有出現過嚴重的房地產泡沫和危機,在全球“獨善其身”。

參考德國經驗,實行以居住導向的住房制度設計,并以法律形式保障。建立充足穩定的住房供給,發展規范發達的租賃市場。政府根據家庭人口、收入、房租給予居民房租補貼,確保每個家庭有足夠的租房支付能力。保護承租者的租賃市場,德國《租房法》規定房租漲幅不能超過合理租金的20%,否則房東就構成違法行為,房客可以向法庭起訴;如果超過50%,就構成犯罪。

嚴厲遏制投機性需求和開發商暴利行為。德國住房市場具有較為穩定的投資回報率,長期穩定在4%-5%之間。德國規定,在住房交易中,若未滿10年出售,需繳納25%的資本利得稅。如果開發商制定的房價超過合理房價的20%,購房者就可以向法庭起訴。如果超過50%,就定性為“獲取暴利”,開發商將面臨高額罰款和最高三年徒刑的嚴厲懲罰。

3.6 完善一二線大都市的城市規劃、產業布局和軌道交通,改善出行效率

政府之所以要求嚴控大城市人口規模,主要基于大城市病問題。但是,北京上海等大城市的問題主要不在于人口過多,而主要是城市規劃和城市管理等方面的問題。應優化人口的空間分布,促進職住平衡,嚴格控制中心城人口增長,推進新增人口向新城集聚,并積極在新城布局相應產業,包括向新城特別是重點新城疏解中心城部分功能及部分優質公共服務資源。進一步發展城市軌道交通,大力提高城市軌道交通路網密度,推進軌道交通系統制式多元化發展,改變當前以中心城為核心的放射型軌道交通體系為環狀“井”字形,改善出行效率。

(本文作者介紹:方正證券首席經濟學家。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。