文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 黃志龍

房地產市場長效機制不可能畢其功于一役,決策層短期內將穩住房價上漲勢頭,以“時間換空間”,即以居民收入增長逐漸消化房價泡沫,漸次推進上述相關改革和立法,最終建立房地產基礎性制度和長效機制。

房地產長效機制五大支柱猜想

房地產長效機制五大支柱猜想長期以來,房地產市場既是中國經濟晴雨表,也是輿論和民眾關注的焦點話題,還是那些錯失房地產泡沫化擴張機遇的普通民眾切膚之痛。2017年中央經濟工作會議再次提出“綜合運用金融、土地、財稅、投資、立法等手段,加快研究建立符合國情、適應市場規律的基礎性制度和長效機制”。筆者認為,中央提出的金融、土地等五個方面將成為房地產市場長效機制的“五大支柱”,根據國內外的一些成熟做法和決策部門的政策取向,現對“五大支柱”的前景作個猜想。

第一,建構以住房銀行為核心的房地產政策性金融體系。

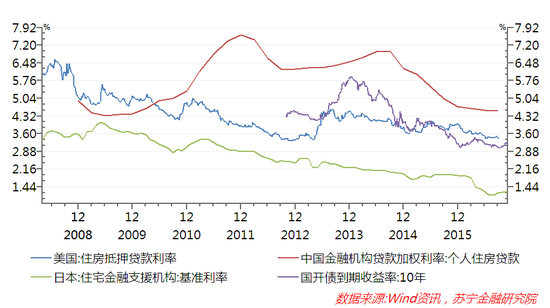

房地產市場作為資金密集型產業,構建符合中國國情的住房金融體系,無疑是長效機制的核心內容之一。從需求角度看,金融機構有必要為國民“安居”工程提供低成本貸款資金。對金融機構而言,個人按揭貸款始終是其最優質資產,按揭貸款違約率和不良率都處于極低水平,同時相對較高的首付比例也使得按揭貸款資產的邊際安全水平較高。然而,當前商業銀行作為按揭貸款資金的提供方,其資金成本不僅高于大多數政策性金融債利率,對于購買自住房居民而言,我國按揭貸款利率也顯著高于美國和日本的住房貸款利率(參見下圖),這大大增加了居民自住住房的貸款成本。

圖1

圖1從機構設置的國際經驗看,美國有房利美、房地美兩大住房金融巨頭,二者均為美國政府支持企業(GSE, Government Sponsored Enterprise),美國政府向其提供擔保支持,通過發行房利美、房地美債券,為住房貸款提供資金來源,可見其政策性金融和公共屬性較強。日本政府在大藏省下設了專業性住宅金融公庫,該機構資金來源主要有特殊債券和財政資金,業務范圍包括:為個人建房購房提供金融服務;為地方政府開發中低收入住宅提供資金支持;為民間企業開發租賃性住房提供長期低息資金支持;為舊城改造、城市重建提供金融支持等。總之,只要符合住房市場需求和政府住房政策目標,且商業性金融不愿意涉足的領域,都是住宅金融公庫資金投入方向。

當前,決策層已經明確“房子是用來住的、不是用來炒的”,可見我國房地產金融體系的政策性屬性應大于其商業屬性。因此,我國住宅金融將可能整合當前各地的公積金管理中心,設立公共性和政策性住房銀行,為居民住房建設和貸款提供低成本資金,同時針對首套需求和改善性需求設定不同的貸款利率,住房銀行貸款資金來源由政府擔保發行政策性金融債,或者央行定向貸款和財政借款等方式籌集。

第二,土地供應和土地改革將成為房地產調控的核心工具。

此次中央經濟工作會議已經明確:“要落實人地掛鉤政策,根據人口流動情況分配建設用地指標。要落實地方政府主體責任,房價上漲壓力大的城市要合理增加土地供應,提高住宅用地比例,盤活城市閑置和低效用地”。由此,房地產調控將從需求管理逐漸轉向供給側調控。從重慶、成都和長沙等“供銷兩旺、房價平穩”的二線城市看,充足的土地供應使得這些城市的住宅存銷比始終保持在10-20個月,特別是重慶市政府嚴格控制土地溢價、要求城市樓面地價不超過當期房價30%的做法,以及獨創性的地票制度進行土地儲備,使得重慶市政府掌握城市土地供應的調控權,實現了以土地供應調控實現房價穩定目標。成都也有相似的地票制度,這一做法既實現了本地農民就地城鎮化,使其享受城鎮居民同等的教育、醫療、養老等公共服務,又能為城市制造業和服務業發展提供充足穩定的勞動力資源。國內的這些成功經驗應成為我國房地產市場土地供應和土地改革的長效機制。

第三,以房產稅取代土地財政的財稅體制改革。

與房地產市場長效機制有關的財稅體制涉及兩個方面:其一是財政體制改革,特別是近年來屢遭詬病的“土地財政”是繞不開的問題,而“土地財政”根源在于中央與地方財權、事權和支出責任不協調。為此,此次中央經濟工作會議提出,將“落實推動中央與地方財政事權和支出責任劃分改革,加快制定中央和地方收入劃分總體方案,抓緊提出健全地方稅體系方案。”

改革的方向可能是:適當增加中央財政的支出責任,提高地方收入分成比例。其二是稅制改革,涉及到房地產長效機制的關鍵稅種無疑是房產稅,雖然2017年仍處于“抓緊提出”階段,但房產稅仍將是大勢所趨,并可能成為未來地方政府收入來源的主體稅,以房產稅取代土地財政將是房地產基礎性制度和長效機制的基石。

第四,鼓勵機構化、規模化租賃企業發展,實現住房投資體系多元化 。

當前,我國居民住房自有率在全球都處于較高水平,原因有三:一是投資渠道缺乏和國民購置不動產的偏好;二是住房投資主要由房地產開發企業完成,建設完的產權房直接銷售給購房者,房企自持比例極低;三是租賃市場欠規范,散戶式、個人對個人的租賃方式使得租戶不得不忍受頻繁搬家的痛苦。

此次會議提出“要加快住房租賃市場立法,加快機構化、規模化租賃企業發展”,正是實現住房投資多元化的重要方向,這既可為社會資本積極參與住房租賃市場,改變當前房企開發即銷售的現象,實現穩定、可持續的長期投資收益,同時為租戶提供長期穩定、管理規范的租賃房源。

特別是在一線城市房價高企的背景下,年輕人將經歷“租賃——購置首套住房——購置改善性住房”的梯次消費過程,而不是直接一次性大規模進入產權房交易市場。因此,隨著大量的機構化、規模化、規范化的租賃房源進入租賃市場,首次購房年輕化的現象可能將越來越少。

第五,加快推進房地產相關的綜合立法程序。

房地產長效機制的立法涉及到諸多領域:首先是《住房法》的立法,其中政府、市場、家庭在住房中的職能定位、不同產權房的分類及處置、土地使用年限到期后如何續期、住房租賃市場的規范發展等方面,都將是《住房法》必須回答的問題;其次是住房金融機構的立法,核心內容將涉及到住房銀行的功能定位、資金籌措方式等;最后是財稅體制改革的相關立法,此項改革的重點是中央和地方財權、事權、支出責任的劃分,中央和地方對各類稅收的收入分成比例確定,同時房產稅立法也將是立法的重頭戲,此項立法是房地產長效機制能否建立之根本。

綜上所述,建立房地產市場長效機制茲事體大,涉及到地方政府土地財政、土地改革、中央和地方財權事權劃分等事關改革全局的內容,特別是房產稅立法作為房地產長效機制的核心內容之一,一旦立法完成并執行,將對房地產市場預期造成較大影響。由此看來,房地產市場長效機制不可能畢其功于一役,決策層短期內將穩住房價上漲勢頭,以“時間換空間”,即以居民收入增長逐漸消化房價泡沫,漸次推進上述相關改革和立法,最終建立房地產基礎性制度和長效機制。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。