文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄(微信公眾號(hào)kopleader)專欄作家黃志龍

過(guò)去十年間,中國(guó)房地產(chǎn)價(jià)格經(jīng)歷了四個(gè)周期,除了第二個(gè)周期2009-2010年M2增速在20%以上,其他三個(gè)周期的M2增速波動(dòng)一直十分平穩(wěn),由此可見,至少?gòu)慕y(tǒng)計(jì)檢驗(yàn)相關(guān)性的角度看,M2增速與房?jī)r(jià)的漲跌關(guān)系并不大。

M2真的是房?jī)r(jià)上漲的源頭嗎?

M2真的是房?jī)r(jià)上漲的源頭嗎?一般的分析認(rèn)為,貨幣供應(yīng)量M2長(zhǎng)期高速增長(zhǎng)是我國(guó)房?jī)r(jià)持續(xù)上漲的源頭。然而,從美國(guó)次貸危機(jī)、日本房地產(chǎn)泡沫的形成和破滅過(guò)程來(lái)看,雖然房?jī)r(jià)泡沫的形成通常伴隨著M2的高位增長(zhǎng),但M2的膨脹并不必然形成房地產(chǎn)泡沫。房?jī)r(jià)的波動(dòng)主要受到央行利率政策的影響,特別是房地產(chǎn)的泡沫破滅,往往都是由央行收緊貨幣政策所引發(fā)的。

緊縮貨幣政策是日本房地產(chǎn)泡沫破滅的導(dǎo)火索

據(jù)Wind資訊的數(shù)據(jù)顯示,1986-1990年,日本M2月均同比增速為10.36%,在此期間,日本東京圈土地價(jià)格指數(shù)從94.4上升到243.5,五年內(nèi)漲幅高達(dá)158%。隨后,日本開始緊縮貨幣政策,央行貼現(xiàn)率上調(diào)至6%,日本資產(chǎn)泡沫隨即破滅,從此日本房地產(chǎn)價(jià)格陷入了長(zhǎng)達(dá)20多年的低迷(參見下圖),迄今仍未恢復(fù)。

在房地產(chǎn)市場(chǎng)步入下跌通道后,日本央行迅速把基準(zhǔn)利率下調(diào)至0.5%,日本M2增速也逐漸恢復(fù)到3%-5%區(qū)間。今年以來(lái)日本央行基準(zhǔn)利率已下調(diào)至負(fù)利率,并持續(xù)不斷地?cái)U(kuò)大QE規(guī)模,M2增速也恢復(fù)到4%左右,但日本房?jī)r(jià)低迷的趨勢(shì)卻始終沒(méi)能改變。

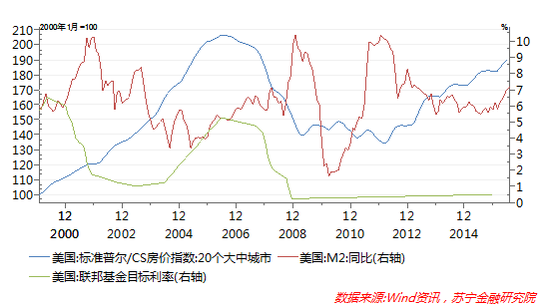

美國(guó)次貸危機(jī)前的房?jī)r(jià)下行因加息而起

2000年以后,美國(guó)互聯(lián)網(wǎng)泡沫破滅,美聯(lián)儲(chǔ)主席格林斯潘為了維持美國(guó)經(jīng)濟(jì)的繁榮,繼續(xù)保持寬松貨幣政策,美國(guó)房地產(chǎn)市場(chǎng)和房?jī)r(jià)進(jìn)入了一個(gè)泡沫不斷膨脹的大周期,最終于2006年中期達(dá)到了高點(diǎn)。在這六年時(shí)間里,美國(guó)20個(gè)大中城市房?jī)r(jià)翻了一番(參見下圖),美國(guó)M2增速經(jīng)歷了前兩年接近10%的增速,隨后步入下行通道。

圖1

圖1為了控制不斷攀升的物價(jià),2004年6月美聯(lián)儲(chǔ)開啟了為期兩年的加息周期,基準(zhǔn)利率于2006年年中達(dá)到5.25%,隨后美國(guó)房?jī)r(jià)開始下跌。在此期間,美國(guó)M2增速波動(dòng)激烈,與房?jī)r(jià)的相關(guān)性并不十分顯著。從上圖也可以看出,美國(guó)房地產(chǎn)價(jià)格與美聯(lián)儲(chǔ)基準(zhǔn)利率關(guān)系密切,特別是次貸危機(jī)前的房?jī)r(jià)下行期,直接是由美聯(lián)儲(chǔ)加息而啟動(dòng)的,與M2增速的相關(guān)性并不顯著。

中國(guó)的房?jī)r(jià)與M2增速的相關(guān)性并不顯著

綜上可見,美聯(lián)儲(chǔ)和日本央行上調(diào)基準(zhǔn)利率是兩國(guó)房地產(chǎn)泡沫破滅的直接導(dǎo)火索。當(dāng)前的中國(guó)房地產(chǎn)價(jià)格波動(dòng),同樣與M2增速的波動(dòng)相關(guān)性不大,主要還是受到利率周期的影響。

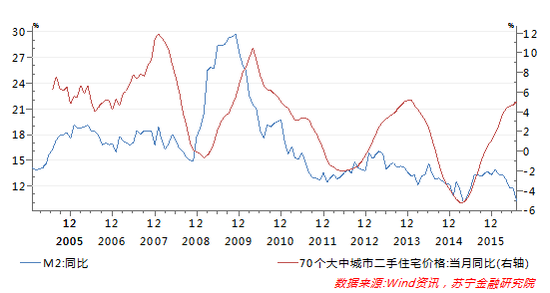

過(guò)去十年間,中國(guó)房地產(chǎn)價(jià)格經(jīng)歷了四個(gè)周期:第一個(gè)周期是2005-2009年,金融危機(jī)前后的上漲與暴跌周期;在2009年“四萬(wàn)億”刺激計(jì)劃的推動(dòng)下,房?jī)r(jià)進(jìn)入第二個(gè)周期,歷經(jīng)V型反轉(zhuǎn)和再度下行;隨后在影子銀行膨脹和新一輪央行降息政策影響下,房?jī)r(jià)進(jìn)入第三個(gè)上升和下跌的周期;當(dāng)前,房?jī)r(jià)正處于第四個(gè)加速上漲周期中。

在這四個(gè)周期中,除了第二個(gè)周期2009-2010年M2增速在20%以上,其他三個(gè)周期的M2增速波動(dòng)一直十分平穩(wěn),沒(méi)有表現(xiàn)出明顯的周期性,特別是2011年以來(lái),M2增速一直在10%-15%區(qū)間內(nèi)波動(dòng),而房?jī)r(jià)卻出現(xiàn)了兩個(gè)大的周期(參見下圖)。由此可見,至少?gòu)慕y(tǒng)計(jì)檢驗(yàn)相關(guān)性的角度看,M2增速與房?jī)r(jià)的漲跌關(guān)系并不大。

圖2

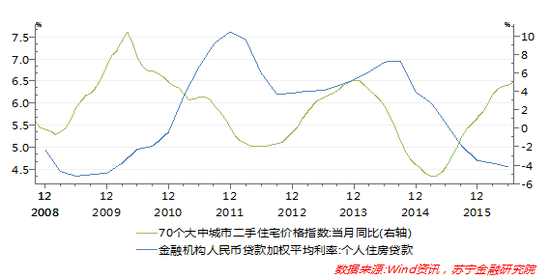

圖2按揭貸款利率才是影響房?jī)r(jià)波動(dòng)的核心要素

無(wú)論是美國(guó)和日本的經(jīng)驗(yàn),還是中國(guó)過(guò)去十年的實(shí)踐,都表明個(gè)人住房貸款利率是影響房?jī)r(jià)的最關(guān)鍵因素。在中國(guó)2009-2010年的第二個(gè)房?jī)r(jià)上漲與下跌周期中,監(jiān)管部門推出了7折購(gòu)房利率政策,相應(yīng)地,2009年6月個(gè)人按揭貸款利率創(chuàng)下4.34%的新低,房?jī)r(jià)漲幅也于2009年末達(dá)到峰值。隨后按揭貸款利率掉頭向上,房?jī)r(jià)漲幅也于2010年4月進(jìn)入下行周期。

同樣,2014年年中以來(lái)的房?jī)r(jià)走勢(shì)表明,在2014年9月首次出現(xiàn)9折利率折扣之后,房?jī)r(jià)上漲也在大約半年后開始啟動(dòng)。經(jīng)過(guò)央行連續(xù)多次的降息政策和監(jiān)管部門為促進(jìn)房地產(chǎn)去庫(kù)存的按揭貸款利率折扣政策,至今年6月按揭貸款利率已下行至4.55%,接近前期最低點(diǎn)(4.34%),當(dāng)前房?jī)r(jià)仍處于上行周期中(見下圖)。

圖3

圖3綜上所述,國(guó)內(nèi)外的經(jīng)驗(yàn)都表明,利率水平特別是按揭貸款利率始終是房?jī)r(jià)波動(dòng)的關(guān)鍵因素。至于當(dāng)前的房?jī)r(jià)能否繼續(xù)上漲,關(guān)鍵還在于金融機(jī)構(gòu)對(duì)于房貸資產(chǎn)的風(fēng)險(xiǎn)偏好和利率折扣幅度,一旦房貸收緊,購(gòu)房加杠桿空間和按揭貸款利率折扣幅度收窄,房?jī)r(jià)的拐點(diǎn)也就不遠(yuǎn)了。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟(jì)研究中心中心主任、高級(jí)研究員。)

責(zé)任編輯:鄭洋洋

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼