文/新浪財經(jīng)意見領(lǐng)袖專欄(微信公眾號kopleader)專欄作家黃志龍

當務之急是突破“3%財政赤字警戒線”這個傳統(tǒng)思維的束縛,真正落實權(quán)威人士“積極的財政政策要真正積極”的精神,從根本上緩和國內(nèi)外投資者對中國經(jīng)濟失速風險的擔憂。

提高政府債務水平能穩(wěn)經(jīng)濟信心

提高政府債務水平能穩(wěn)經(jīng)濟信心當前的中國經(jīng)濟正處于近20年來最長的下行周期中。雖然央行采取了多次降準、降息等事實上較為寬松貨幣和信貸政策,但經(jīng)濟增長依然起色不大,其主要原因是財政政策并沒有與貨幣政策形成有效配合,發(fā)揮在宏觀經(jīng)濟調(diào)控過程中的逆周期調(diào)節(jié)作用。當務之急是突破“3%財政赤字警戒線”這個傳統(tǒng)思維的束縛,真正落實權(quán)威人士“積極的財政政策要真正積極”的精神,從根本上緩和國內(nèi)外投資者對中國經(jīng)濟失速風險的擔憂。

中國財政赤字率處于絕對安全范圍內(nèi)

財政赤字過高對經(jīng)濟增長有負面影響的理論邏輯是:財政赤字率長期高企,將加劇政府債務負擔,造成財政赤字貨幣化和通貨膨脹壓力,從而不利于長期經(jīng)濟增長潛力。然而,3%作為一國財政赤字的警戒線水平,卻不存在任何理論基礎(chǔ)。實際上,這一赤字水平的依據(jù)來自于1991年《歐洲聯(lián)盟條約》的規(guī)定,即自1994年起,歐盟各成員國的赤字率不能超過3%,負債率不能超過60%,而無論是赤字率還是負債率,都是歐盟成員國內(nèi)部協(xié)商和談判的結(jié)果,并沒有歷史經(jīng)驗和經(jīng)濟學理論的支撐。

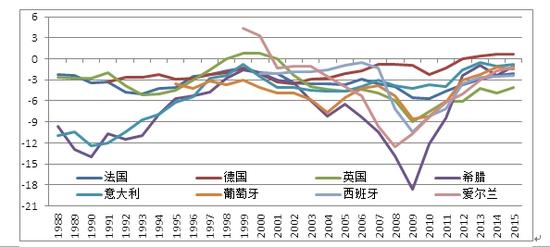

實踐當中,歐盟成員國也一直把這一標準束之高閣。在此,為了使得數(shù)據(jù)可比,筆者統(tǒng)一采用IMF《世界經(jīng)濟展望(WEO)》的財政赤字和政府債務數(shù)據(jù)。自1994年以來,不僅意大利、希臘、葡萄牙、愛爾蘭、西班牙等國家赤字率長期遠超3%,法國、英國等歐盟核心國家的赤字率也長期在3%警戒線之上,即便歐盟經(jīng)濟的發(fā)動機和財政狀況最為穩(wěn)健的德國,其赤字率在世紀之交的2001-2002年也達到了3.5%。

圖1

圖1數(shù)據(jù)來源:IMF、蘇寧金融研究院

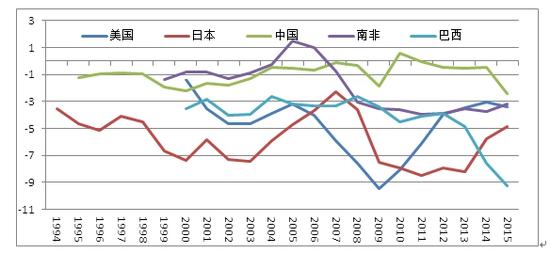

財政赤字突破3%,不僅出現(xiàn)在提出這一標準的歐盟國家,美國、日本、巴西、南非等與中國具有可比性的國家,其赤字率也都長期高于3%。2001-2015年,美國年均財政赤字率為4.77%,日本為6.17%,巴西為4.18%,均大幅越過3%警戒線。其中,美國財政赤字率2009年一度高達9.5%,日本赤字率長期保持在5%-10%,巴西赤字率大致在4%-10%區(qū)間范圍內(nèi),南非赤字率在2008年以后則一直高于3%水平。與此形成對比的是,中國財政赤字率一直在3%以下,處于絕對安全范圍內(nèi),而且,中國財政赤字率波動趨勢一直十分平穩(wěn)。

圖2

圖2數(shù)據(jù)來源:IMF、蘇寧金融研究院

中國政府債務水平低于大多數(shù)可比國家債務負擔

一般而言,財政赤字是造成政府債務增加的主要方式。金融危機以后,大多數(shù)發(fā)達國家都經(jīng)歷了私人部門債務向政府部門債務的轉(zhuǎn)移過程。美國的去杠桿過程主要發(fā)生在居民部門和金融部門,其中居民部門的杠桿率從2009年上半年的100%左右下降到2015年末的79%,金融部門經(jīng)過破產(chǎn)、重組、壞賬沖銷等激烈的去杠桿,債務負擔大幅下降。日本也經(jīng)歷了私人部門大幅去杠桿的過程,其中杠桿率最高的企業(yè)部門和金融部門,去杠桿幅度接近40%。歐洲私人部門的去杠桿過程,同樣發(fā)生在金融機構(gòu)、企業(yè)等非政府部門。

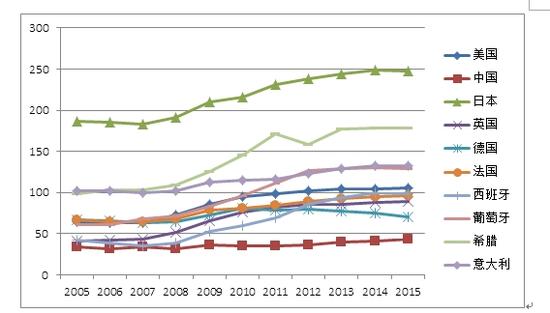

在私人部門大幅去杠桿的同時,主要發(fā)達經(jīng)濟體都經(jīng)歷了政府部門杠桿率大幅上升的進程。2007-2015年期間,美國政府債務負擔率(政府債務余額占GDP比重)由64%上升至106%,日本由183%快速上升至250%,英國由44%上升至89%,法國由64%升至97%,希臘、意大利、葡萄牙、西班牙等國政府債務負擔都快速突破了100%以上。即使是財政狀況最為穩(wěn)健的德國,其政府債務負擔也于2010年一度突破了80%。由此可見,大多數(shù)國家的政府債務水平,近十年來長期處于前文所述《歐盟條約》規(guī)定的60%警戒線之上。與之相反,中國政府債務負擔率不僅低于60%,在G20主要國家中也長期處于最低水平之列。

圖3

圖3數(shù)據(jù)來源:IMF、蘇寧金融研究院

應從四方面發(fā)揮擴張性財政政策的主導作用

綜上可見,我國政府債務仍然具有較大的加杠桿空間,適當提高政府債務水平,也能為企業(yè)部門去杠桿創(chuàng)造空間。今年政府工作報告明確2016年財政赤字率將提高到3%,但不少業(yè)界專家認為,這一財政政策擴張力度不足以應對當前日益嚴峻的經(jīng)濟下行壓力。已有一些學者不斷呼吁加大財政政策擴張力度,穩(wěn)定經(jīng)濟增長信心,一些決策部門如央行統(tǒng)調(diào)司司長盛松成也認為,我國的財政赤字率可以提高到4%或5%。

然而,當前主要決策部門依然受到“財政赤字3%警戒線”的束縛,對提高財政赤字率始終保持著過度警惕。筆者認為,當務之急是突破“財政赤字3%”這一毫無理論和實踐支撐的警戒線,理直氣壯地宣示財政政策在穩(wěn)定短期經(jīng)濟增長信心和提升長期增長潛力方面的主導作用。具體來說,擴張性財政政策可以從以下四方面發(fā)揮作用。

一是大幅降低企業(yè)稅負和個人所得稅負擔,刺激企業(yè)投資需求和居民消費需求。相對于當前的社會福利水平,我國宏觀稅負水平無疑是偏高的。今年1-7月,我國稅收收入同比增長7.8%,繼續(xù)高于6.7%的經(jīng)濟增速。雖然中央全面鋪開了“營改增”等減稅改革舉措,但實際上交通運輸?shù)刃袠I(yè)的稅負卻存在不降反增的現(xiàn)象。今年1-7月,我國增值稅累計為2.1萬億元,同比大幅增長18%,但營業(yè)稅累計高達1.1萬億元,同比僅下降了3.7%,減稅效果并不明顯。與此同時,我國中等收入家庭的稅負沉重。由此,應加快以家庭為單位,將贍養(yǎng)老人、房貸利息、子女教育等家庭負擔納入抵扣的改革,促進居民消費。

二是發(fā)行長期建設國債,投向地下管網(wǎng)、環(huán)保等基礎(chǔ)設施,實現(xiàn)“三去一降一補”中“補短板”的政策目標,提升中國潛在經(jīng)濟增長水平。總體而言,盡管近二十年來我國高速公路、高鐵、港口、機場等基礎(chǔ)設施大幅改善,但我國人均基礎(chǔ)設施資本存量依然較低,特別是中部地區(qū)等人口密集省份,投資的空間和潛力較大。從今年我國洪災頻頻造成的嚴重城市內(nèi)澇可以看出,城市地下管網(wǎng)已經(jīng)成為城市發(fā)展的重要短板。而且,這些投資是遲早都要進行的,早投資早受益,當前進行這些投資還具備資金成本低、建材價格低等優(yōu)勢。中央財政可考慮與地方政府共同承擔這些基礎(chǔ)設施領(lǐng)域的投資責任。

三是一般財政支出應更加側(cè)重于民生保障的支出,重點增加新型城鎮(zhèn)化和農(nóng)業(yè)轉(zhuǎn)移人口市民化的民生保障投入。8月初國務院印發(fā)《關(guān)于實施支持農(nóng)業(yè)轉(zhuǎn)移人口市民化若干財政政策的通知》,建立健全支持農(nóng)業(yè)轉(zhuǎn)移人口市民化的財政政策體系,“十三五”將有1億左右農(nóng)業(yè)轉(zhuǎn)移人口實現(xiàn)市民化身份轉(zhuǎn)變,這一過程存在大規(guī)模的醫(yī)療、教育、養(yǎng)老等民生服務需求,在當前地方財政捉襟見肘的情況下,迫切需要中央財政加大轉(zhuǎn)移支付力度。

四是提高公共存量資金的使用效率。截止今年7月末,我國政府存款規(guī)模創(chuàng)下27.9萬億元的歷史新高,占我國存款總額的18.7%。其中,財政存款高達4.87萬億元,同比增加2000億元;機關(guān)團體存款為23萬億元,再創(chuàng)歷史新高。雖然財政部等部門多次要求盤活公共存量資金的使用效率,但效果并不明顯。未來政策的重點是加大對財政資金審計力度,建立各公共部門資產(chǎn)負債表,提升公共資金的使用效率。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼