文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 薛洪言

對行業而言,黃金期已過。一句話,這個行業再也承載不了做“大金融”業務的愿景,以后只能是個小而美的行業了。您還有理想和抱負的話,申請金融業務牌照或資質是繞不過去的坎,早點行動吧。

P2P該和“大金融”夢想說拜拜

P2P該和“大金融”夢想說拜拜8月24日,自《征求意見稿》出臺8個月之后,《網絡借貸信息中介機構業務活動管理暫行辦法》(下稱《暫行辦法》)終于出臺,自此,關于網貸行業的監管規則和機構定位、業務紅線等最終塵埃落地。面對《征求意見稿》的嚴厲規定,不少網貸平臺曾寄希望于正式稿能夠在關鍵的地方網開一面,心懷猶豫,遲遲不愿轉型。現在看來,《暫行辦法》的嚴厲程度較《征求意見稿》竟是有過之而無不及,那些曾經猶豫的平臺卻是錯過了轉型的最佳時機。

其實,《暫行辦法》的部分細則內容上周末就已經流傳開來,如資金存管、單人借款上限等,筆者當時曾斷言,新規的出臺將引發P2P行業的大洗牌,很多平臺或轉型、或退出,基于路徑依賴和資源稟賦等原因,轉型的成功率并不高,對大多數平臺而言,退出這個行業必將成為唯一的出路。12個月的過渡期后,也許行業內合規的P2P平臺已經從現在的2300多家降至數百家,屆時,混亂的行業可能會變得一片清明吧。好了,感慨到此為止,下面開始正式的解讀。

《暫行辦法》“新”在哪里,反映了怎樣的監管意圖?

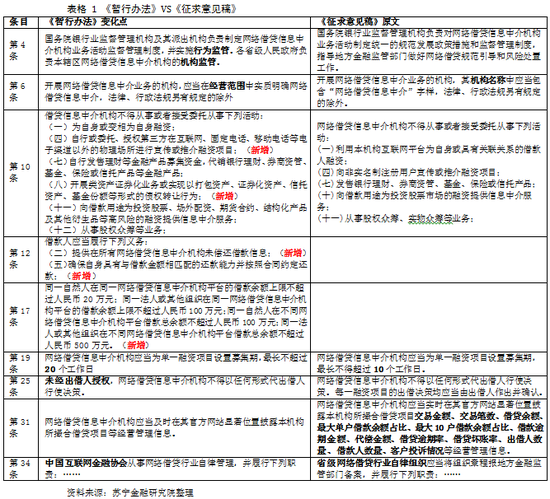

經筆者逐條對比,《暫行辦法》總計47條中,有9條出現了比較重要的變化,先上圖表,然后逐條進行分析。

圖1

圖1第4條:機構監管與行為監管的清晰劃分

相比《征求意見稿》,監管邊界更為清晰,銀監會負責業務和產品的合規性管理,地方政府負責機構合規的管理,主要是規范引導、備案管理和風險防范、處置等。

第6條:經營范圍VS機構名稱

在經營范圍中實質明確網絡借貸信息中介,而不是在名稱中,在筆者看來,這一條改動也更為合理了。否則面對2300多家“**網絡借貸信息中介有限公司”,真的要得臉盲癥了。

第10條:新13禁VS舊12禁

在《征求意見稿》12禁項的基礎上,刪掉“向非實名制注冊用戶宣傳或推介融資項目”(在第11條中已有體現),新增第4項線下宣傳和第8項債權轉讓,第7項新增“自行發售理財產品”,第12項刪掉“實物眾籌”等。

P2P行業實行負面清單管理,相比《征求意見稿》,《暫行辦法》實際上新增了3項禁止事項,至少影響行業中一半以上的平臺,且這種影響基本都屬于斷臂之痛。

舉例來說,不允許自行發售理財產品后,大多數平臺基于“智能投標、循環出借”原則對接平臺借款標的發行的各類理財產品面臨合規風險,這類產品在提高投資人資金的流動率和利用率上功不可沒,產品取消后,對于投資人體驗是比較大的損害。

再比如,債權轉讓則是很多平臺獲取資產、做大交易量的法寶,被禁后倚重此類模式的平臺將很快面臨資產荒,并帶來交易量驟降。大額資產與小微融資完全是兩類業務,對平臺的要求完全不同,習慣大額資產的平臺很大概率做不好小額業務,對這些平臺而言,如何生存下去是首先要考慮的問題。

第12條:借款人提供未償還借貸信息

不出所料的話,借款人提交在其他平臺的未償還信息為借款限額規定提供了落地的可行性。就目前的信息互通條件看,是沒有渠道去核查信息準確性的。所以,借款人提供的信息是否可信?需要打個問號。若信息準確性不可保證,則相應的借款總額要求難免會流于形式。

第17條:借款限額規定

新增的這條規定將“普惠金融”定位具體化,對大多數平臺而言,這是個緊箍咒,不得不轉型了。以個人借款限額為例進行說明,企業借款限額的影響與之相似。

個人單平臺最高借款20萬元,限額與消費金融公司一致,某種意義上,抹平了不同機構間監管套利的空間。20萬的額度,再做抵押貸款意義不大了,P2P個人借款業務預計將全面轉向小額信用類融資。對那些專注大額抵押借款的P2P平臺,首先面對的就是生存壓力。

多平臺借款上限100萬元的規定變相調降了P2P行業對消費類貸款市場的可參與規模,會促使網貸平臺開展一輪優質客戶爭奪戰,對單個平臺而言,會增大其運營成本、降低信貸規模。

第25條:代出借人行使借款決策

《暫行辦法》只是增加了一句“未經出借人授權”,就為活期理財、智能投顧等業務創新預留了政策空間,體現了鼓勵創新的監管態度。

自去年底《征求意見稿》出臺以來,因著“網絡借貸信息中介機構不得以任何形式代出借人行使決策,每一融資項目的出借決策均應當由出借人作出并確認”的規定,很多平臺暫停了活期理財業務。因為活期理財有著明顯的“代替出借人行使決策”的嫌疑。其實,智能投顧業務也是如此。好在《暫行辦法》增加了前提條件,只要獲得出借人授權,這兩類業務還是有空間的。

然而,“上帝”打開一扇門,也關閉了一扇窗。《暫行辦法》新增了不允許平臺發行理財產品的規定,本質上,活期理財也屬于平臺發行的理財產品,也在禁止之列。綜合來看,能夠合規發展的也許只有智能投顧業務了。

P2P行業將現四大變化

由于每家平臺的經營模式、資產類別均有不同,且差異很大,《暫行辦法》對單個平臺的影響不可一概而論,大多數平臺需要“斷臂式”轉型,也有少數平臺因轉型較早受到的影響并不大,可謂幾家歡樂多家愁。

然而,從行業整體角度來看,12個月內的整改期內,筆者認為至少會出現以下四大變化。

影響一:交易量驟降

債權轉讓和代售金融機構理財產品模式的叫停,阻斷了P2P平臺接入第三方機構大額資產的通道,行業交易量會有一個斷層式的下降。上升到整個金融體系來看,這一規定使得P2P行業失去了對第三方金融機構的資金募集作用,斬斷了P2P與影子銀行體系的聯系。從此以后,P2P行業不會再給本就脆弱的影子銀行體系添麻煩,當然,影子銀行若爆發風險也不會傳遞到P2P行業,井水不犯河水。理論上講,失去了和主流金融機構千絲萬縷的業務聯系,清凈是清凈了,但這個行業可能再也做不大了。

對個人和機構借款人借款限額的限定,屬于對P2P本源性業務的再瘦身,也是對P2P資產規模的再瘦身。這一點是主流的解讀點,認為影響最大,不過,在筆者看來,與叫停債權轉讓和理財產品代售等相比,這個規定的影響其實小得多,是真的小很多。

影響二:運營平臺數驟降

這一點有行業性共識,最大的門檻是銀行資金存管。筆者在《P2P資金存管不幸被銀行“卡住脖子”,這個局怎么破?》一文中已有詳細論述,這里不再多說,把邏輯再簡單講一下。

此時距離監管首次要求落實資金存管制度已經過了一年的時間,一年之內,僅有30家平臺真正達到了合規要求,超過98%的平臺仍處于合規裸奔狀態。問題在于,不是平臺不愿意,而是主動權在銀行手里,銀行卻沒啥動力,積極性差。于是,對大多數平臺而言,一方面,“存管合規”成了遙不可及的奢望,不知何時才能落地。另一方面,合規大限卻越來越近,所以,這是要逼死人的節奏嗎?這個難題該如何解?

影響三:一站式理財平臺更加遙不可及

一站式理財平臺是熱詞,也是很多P2P平臺的遠大抱負。《暫行辦法》叫停了“理財產品發行和代售”,一站式理財平臺看來是很難實現了。

影響四:大小平臺加速分化

在12個月的過渡期內,大多數平臺將為合規一事疲于奔波,極少數合規性較好的平臺有了大展拳腳的窗口期。同時,信息披露規則的嚴格執行,也把平臺的成績單大白于天下,交易量低的、不良高的會被投資人主動拋棄,平臺分化加速。

現階段,P2P行業市場集中度并不高,以2016年7月成交量來看,前十家企業占比僅為22.37%,前50家企業市場份額未達到50%,前100名市場份額未達到60%。未來,不排除前10家平臺市場份額占比達到80%以上,二八定律將真正發揮作用。

P2P平臺如何應對

對單個平臺而言,“不合規=退出”,無他,不要再猶豫,加速進行合規轉型,無論斷臂也好、斷腿也罷。

對行業而言,黃金期已過。一句話,這個行業再也承載不了做“大金融”業務的愿景,以后只能是個小而美的行業了。您還有理想和抱負的話,申請金融業務牌照或資質是繞不過去的坎,早點行動吧。

(本文作者介紹:蘇寧金融研究院互聯網金融研究中心高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。