文/新浪財經(jīng)意見領袖(微信公眾號kopleader)機構(gòu)專欄 盤古看宏觀 作者 張明、鄭聯(lián)盛、王宇哲、楊曉晨、周濟

我們預計,到2016年年底,人民幣兌美元匯率有望跌至6.8-6.9左右,但破7概率較小。人民幣兌美元匯率在2017年破7將是大概率事件。人民幣兌CFETS貨幣籃指數(shù)到2016年年底可能降至90左右。

人民幣兌美元匯率有望跌至6.8

人民幣兌美元匯率有望跌至6.8“紅顏彈指老,剎那芳華。”距離2015年811匯改已經(jīng)一周年時間。本文將簡要盤點過去一年外匯市場的走向。

在過去一年間,人民幣兌美元、歐元與日元這三大國際貨幣均有不同幅度的貶值(圖1)。2015年8月10日至2016年8月15日,人民幣兌美元、歐元與日元匯率分別貶值了9%、10%與33%。從圖1中可以看出,人民幣兌歐元與日元匯率的貶值主要發(fā)生在2016年。

圖1 人民幣兌三大國際貨幣的匯率走勢

圖1 人民幣兌三大國際貨幣的匯率走勢中國央行在2015年底推出了人民幣兌CFETS貨幣籃指數(shù)。在2016年春季貨幣政策執(zhí)行報告中,央行正式介紹了“收盤價+籃子匯率”的中間價報價機制。因此,除了觀察人民幣兌各種國際貨幣的匯率走勢外,觀察人民幣兌各種貨幣籃的走勢也變得越來越重要。如圖2所示,在過去一年內(nèi),人民幣兌CFETS貨幣籃、BIS貨幣籃以及SDR貨幣籃均有不同幅度的貶值。2015年11月至2016年7月,人民幣兌CFETS貨幣籃、BIS貨幣籃以及SDR貨幣籃分別貶值了7%、7%與5%。

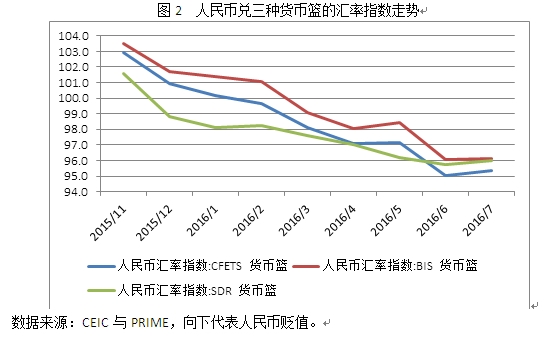

圖2 人民幣兌三種貨幣籃的匯率指數(shù)走勢

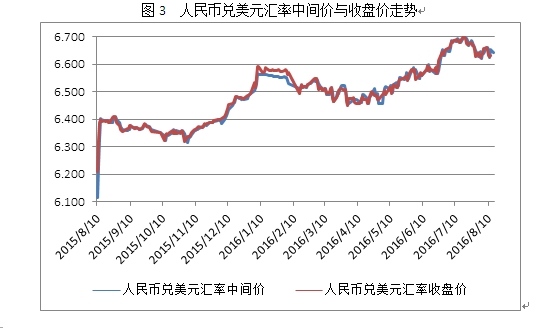

圖2 人民幣兌三種貨幣籃的匯率指數(shù)走勢811匯改的實質(zhì)是中國央行主動放棄了傳統(tǒng)的中間價管理模式。圖3顯示了過去一年來人民幣匯率中間價與收盤價的變動,可以看出,迄今為止中間價與收盤價并未出現(xiàn)持續(xù)且顯著的偏離。從圖3中也可以看出,過去一年內(nèi),人民幣兌美元匯率有三次較大貶值。第一次是811匯改前三天(人民幣兌美元中間價由6.1左右貶值至6.4左右),第二次是2015年11月初至1月初(人民幣兌美元中間價由6.3左右貶值至6.6左右),第三次是2016年5月初至7月初(人民幣兌美元中間價由6.45左右貶值至6.7左右)。

圖3 人民幣兌美元匯率中間價與收盤價走勢

圖3 人民幣兌美元匯率中間價與收盤價走勢圖4顯示了過去一年人民幣兌美元匯率的在岸價(CNY)與離岸價(CNH)走勢的比較。可以看出,在2015年下半年與2016年1月份,人民幣兌美元的CNH價格持續(xù)顯著低于人民幣對美元的CNY價格,這說明當時市場上存在較大的人民幣貶值預期。但從2016年春節(jié)以來,人民幣兌美元的CNH價格與CNY價格并不存在明顯差距。造成這一現(xiàn)象有兩種潛在可能:一是人民幣在岸價格對離岸價格的傳導效應變得更加明顯;二是中國央行開始通過各種途徑來干預人民幣離岸價格。我們認為,后者的可能性更大。這就意味著,人民幣兌美元的CNY與CNH息差已經(jīng)不再適合用作衡量市場上人民幣升貶值預期的指標。

圖4 人民幣兌美元匯率的在岸價與離岸價走勢

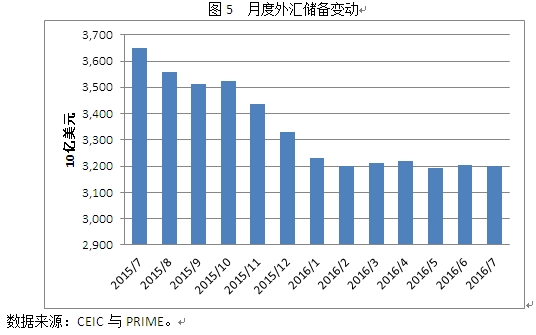

圖4 人民幣兌美元匯率的在岸價與離岸價走勢由于811匯改中央行主動放棄了中間價管理,因此在市場上存在較大貶值壓力時,中國央行不得不依賴在公開市場上賣美元、買人民幣的操作來穩(wěn)定匯率。這自然會導致外匯儲備的縮水。如圖5所示,在2015年7月至2016年2月期間,中國外匯儲備存量由3.65萬億美元左右下降至3.2萬億美元左右,縮水了4500億美元。不過,2016年2月至2016年7月期間,外匯儲備存量一直穩(wěn)定在3.2萬億美元左右。導致外匯儲備趨穩(wěn)的原因有二:一是美元指數(shù)走弱導致人民幣貶值壓力減輕;二是央行減少了公開市場干預,加快了人民幣貶值速度。

圖5 月度外匯儲備變動

圖5 月度外匯儲備變動綜上所述,在811匯改的一周年內(nèi),無論是人民幣兌主要貨幣匯率還是人民幣兌貨幣籃匯率,都在波動中顯著貶值。這較好地釋放了人民幣貶值壓力,改善了人民幣有效匯率高估的狀況。在實施“收盤價+籃子匯率”的中間價報價新模式后,人民幣匯率的彈性顯著增強,外匯儲備的消耗明顯下降。

不過,2016年上半年中國資本外流與人民幣貶值壓力的放緩,在更大程度上源自美元指數(shù)的走軟以及投資者風險偏好的改善。在2016年下半年,隨著美聯(lián)儲加息預期的進一步走強、國際政治經(jīng)濟形勢的可能動蕩、中國經(jīng)濟增速的繼續(xù)放緩以及金融風險的加速顯性化,預計短期資本外流與人民幣貶值壓力將會卷土重來。

我們預計,到2016年年底,人民幣兌美元匯率有望跌至6.8-6.9左右,但破7概率較小。人民幣兌美元匯率在2017年破7將是大概率事件。人民幣兌CFETS貨幣籃指數(shù)到2016年年底可能降至90左右。為了應對資本外流造成的國內(nèi)流動性壓力,預計2016年下半年有兩次左右的降準。

(本文作者介紹:盤古智庫宏觀經(jīng)濟研究中心致力于為市場提供持續(xù)的、客觀的、系統(tǒng)的和有新意的宏觀經(jīng)濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優(yōu)勢資源,實現(xiàn)強強聯(lián)合。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。

盤古智庫宏觀經(jīng)濟研究中心致力于為市場提供持續(xù)的、客觀的、系統(tǒng)的和有新意的宏觀經(jīng)濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優(yōu)勢資源,實現(xiàn)強強聯(lián)合。