文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者 張明、鄭聯盛、王宇哲、楊曉晨、周濟

全球匯率戰已經發生,而且可能愈演愈烈,全球貿易戰陰影來襲。全球匯率戰加劇的背后,是在全球經濟低迷背景下,各國對有限的全球市場的爭奪。

我國資本外流仍有惡化風險

我國資本外流仍有惡化風險摘要

在2016年春季值得關注的三件大事如下:第一,由于美聯儲沒有在2016年第一季度加息,導致美元指數走軟、大宗商品價格回升、新興市場國家資本流出壓力與貨幣貶值壓力趨緩;第二,更多的發達經濟體實施負利率,探索貨幣政策新底線;第三,新興市場國家平均實際匯率達到數十年來新低。

上述事件背后隱藏著如下邏輯與趨勢:第一,全球經濟增長乏力,美國經濟復蘇也存在反復。但美國經濟復蘇前景依然好于其他國家,預計2016年仍有兩次加息。本輪美元指數升值周期可能斜率更低、持續時間更長,因此大宗商品與新興市場近期面臨的“小陽春”恐難持續;第二,缺乏財政政策支持的貨幣政策,在部分發達國家已經用至極致。負利率能否發揮預期效果面臨較大不確定性,且可能導致較大的副作用;第三,全球匯率戰已經發生,而且可能愈演愈烈,全球貿易戰陰影來襲。

上述事件對中國經濟將發揮如下影響:第一,中國的資本外流與人民幣貶值壓力短期雖然緩和,但仍將繼續存在,未來有再度惡化的風險;第二,受到外需疲軟、本幣匯率高估與全球貿易摩擦加劇的影響,2016年中國出口增速依然不樂觀;第三,全球大宗商品價格處于相對低位,中國企業可考慮以定投方式適當逢低購入。

我們給投資者提供如下投資建議:第一,不要對大宗商品價格與新興市場貨幣過于樂觀,未來兩年內可以考慮適當定投黃金;第二,目前美元風險資產與避險資產均面臨一定的調整風險,持幣觀望或是較好策略;第三,關注負利率引發的新的全球貨幣套利機會。

一、值得關注的大事

第一,由于美聯儲沒有在2016年第一季度加息,導致美元指數走軟、大宗商品價格回升、新興市場國家資本流出壓力與貨幣貶值壓力趨緩。出于對美國經濟復蘇前景存在不確定性以及國際經濟環境對美國經濟負面沖擊的擔心,美聯儲沒有在2016年第一季度加息。此舉導致美元指數從2016年1月底的100左右跌至2016年4月初的95左右(圖1)。

受美元走弱、中國經濟企穩等因素影響,布倫特原油價格由2016年1月中旬的每桶30美元以下上升至2016年4月初的每桶40美元左右(圖1),全球黃金價格也由2016年1月中旬的每盎司1100美元以下上升至2016年4月初的1230美元左右。根據國際金融協會(IIF)的統計,新興市場經濟體從2016年3月初開始面臨資本流入激增的現象。由于資本流動逆轉,部分新興市場國家的貨幣兌美元開始升值。

圖1 美元指數與原油價格

圖1 美元指數與原油價格第二,更多的發達經濟體實施負利率,探索貨幣政策新底線。2008年全球金融危機爆發以后,多個發達國家央行開始了零利率以及量化寬松的實踐。然而,受復蘇乏力、擴張性財政政策空間有限等因素影響,部分發達國家央行從2012年起開始了負利率試驗。在2016年2月日本央行加入負利率陣營之后,這一現象日益引發各方關注(表1)。這些央行實施負利率的主要原因包括:通過壓低本幣匯率來增強出口競爭力、通過敦促銀行體系發放信貸來刺激經濟增長、提升通貨膨脹預期以緩解通縮壓力。

表1

表1第三,新興市場國家平均實際匯率達到數十年來新低。如圖2所示,包括中國在內的新興市場國家匯率指數已經達到16年以來的新低。而根據Bridgewater的研究,除中國之外的新興市場國家平均實際匯率已經達到40年以來的新低,且該機構認為,該匯率指標在2020年之前還將繼續下行。

從客觀上來看,新興市場國家匯率貶值受到美聯儲加息導致的短期資本流出、大宗商品價格持續下行與全球經濟增長低迷導致國際貿易放緩等多重因素影響,從主觀上來看,新興市場國家也普遍存在通過壓低本幣匯率來保持出口競爭力的動機。

圖2 新興市場國家有效匯率指數

圖2 新興市場國家有效匯率指數二、背后的邏輯與趨勢

第一,全球經濟增長乏力,美國經濟復蘇也存在反復。但美國經濟復蘇前景依然好于其他國家,預計2016年仍有兩次加息。本輪美元指數升值周期可能斜率更低、持續時間更長,因此大宗商品與新興市場近期面臨的“小陽春”恐難持續。盡管目前美國宏觀經濟數據仍好壞參半,表明復蘇程度存在反復,但美國經濟的復蘇程度依然好于其他主要經濟體。例如,作為美聯儲進行貨幣政策決策最重要指標之一的勞動力市場,近年來已經持續好轉(圖3)。

從2015年10月起至今,美國失業率已經連續6個月等于或低于5.0%,更重要的是,曾經備受詬病的勞動參與率,也由2015年9月的62.4%持續反彈至2016年3月的63.0%。我們預計美聯儲將在2016年第2季度與第4季度分別加息一次,每次25個基點。隨著美聯儲重新開始加息,美元指數也可能再次上升,這將使得全球大宗商品市場與新興市場經濟體再度面臨下行壓力(關于美元指數的中期走向可參見盤古宏觀全球經濟季度報告2016年春季專題報告)。

圖3 美國勞動力市場已經明顯改善

圖3 美國勞動力市場已經明顯改善數據來源:CEIC與PRIME。

第二,缺乏財政政策支持的貨幣政策,在部分發達國家已經用至極致。負利率能否發揮預期效果面臨較大不確定性,且可能導致較大的副作用。除表1中的五家央行之外,我們認為,未來捷克、以色列、挪威、加拿大等國家可能實施負利率政策(具體請參見盤古宏觀周報第201602期:“負利率時代,誰會成為下一家實施負利率的央行?”)。然而,負利率政策能否發揮預期效果,面臨著較大的不確定性。

例如,在今年第一季度日本央行宣布實施負利率以及歐洲央行宣布加深負利率之后,日元兌美元匯率以及歐元兌美元匯率都不降反升,沒有起到預期的刺激出口的作用。又如,發達國家家庭在過去的零利率以及量寬環境下很可能都已經透支了未來的支出,進一步增加支出的潛力有限。此外,實施負利率還可能導致較大的副作用,例如削弱銀行業盈利空間、導致債券市場的收益率與流動性下降、加劇投資者追逐風險的傾向等。或許我們需要等較長的時間才能全面評估負利率的成敗得失。

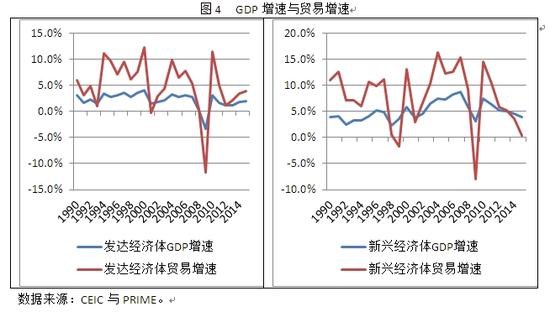

第三,全球匯率戰已經發生,而且可能愈演愈烈,全球貿易戰陰影來襲。如圖2所示,新興市場國家匯率指數已經處于數十年來的低位,而目前除美元之外的其他發達國家貨幣也大多數處于很低水平。全球匯率戰加劇的背后,是在全球經濟低迷背景下,各國對有限的全球市場的爭奪。

如圖4所示,目前新興經濟體所面臨的貿易萎縮的嚴重程度,明顯超過了發達經濟體,這是新興市場經濟體匯率指數處于歷史性低位的根源之一。出口國固然能夠通過匯率低估來提升競爭力,進口國也不會束手就擒,后者通常會借助于各種貿易保護主義措施(反傾銷、反補貼、懲罰性關稅)來保護本國市場。因此,未來全球貿易摩擦的程度有望顯著加劇。

圖4 GDP增速與貿易增速

圖4 GDP增速與貿易增速三、對中國的影響

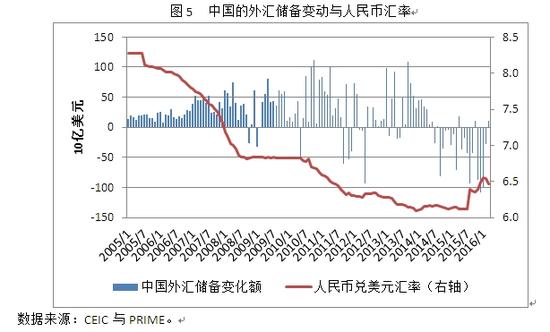

第一,中國的資本外流與人民幣貶值壓力短期雖然緩和,但仍將繼續存在,未來有再度惡化的風險。2016年2、3月,中國外匯儲備變化額分別為-286億與103億美元,遠遠好于2015年12月與2016年1月的-1079億美元與-995億美元,這意味著中國面臨的資本外流壓力明顯減輕。與之相對應,人民幣兌美元月度匯率也由2016年1月的6.55上升至3月的6.46。然而,一方面中國經濟近期的復蘇是否能持續還存在較大不確定性、國內金融風險正處于快速顯性化的過程中,另一方面如前所述,美聯儲未來仍將繼續加息,美元指數也有望繼續上升,因此,我們認為,在2016年后三個季度,中國經濟依然會繼續面臨資本外流與本幣貶值壓力。

圖5 中國的外匯儲備變動與人民幣匯率

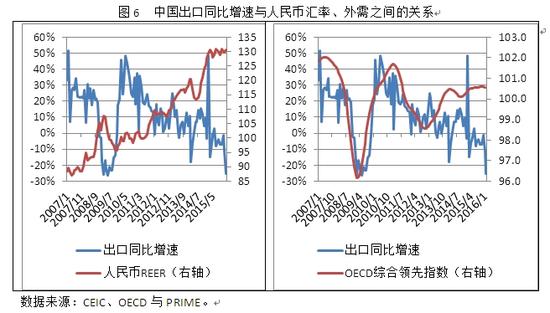

圖5 中國的外匯儲備變動與人民幣匯率第二,受到外需疲軟、本幣匯率高估與全球貿易摩擦加劇的影響,2016年中國出口增速依然不樂觀。在2015年的12個月中,中國出口同比增速有10個月出現負增長。由于全球外需依然疲軟、人民幣有效匯率依然存在一定高估以及未來全球貿易摩擦有望加劇,我們認為2016年中國出口增速將依然低迷(圖6)。盡管2015年中國出現了創紀錄的貨物貿易順差,但這種順差的主要來源是進口表現要比出口表現更為疲軟。這種衰退型的順差既難持續(例如大宗商品價格反彈已經導致2016年2月的貿易順差環比顯著縮水),也難以作為人民幣匯率不存在貶值壓力的證據。

圖6 中國出口同比增速與人民幣匯率、外需之間的關系

圖6 中國出口同比增速與人民幣匯率、外需之間的關系第三,全球大宗商品價格處于相對低位,中國企業可考慮以定投方式適當逢低購入。從需求、供給、計價貨幣、投資者情緒的分析框架來看,未來一段時間全球大宗商品價格很可能呈現出低位盤整的格局。以原油價格為例,全球原油需求將依然低迷(特別是中美兩個進口大國)、供給有望逐漸收緊(沙特與俄羅斯、伊朗之間正在磋商)、美元指數有望波動中反彈、投資者情緒依然偏悲觀,這使得我們認為全球油價未來有望在每桶30美元至60美元區間內持續盤整。由于中國未來依然對大宗商品有著巨大的進口需求,那么目前全球大宗商品的低位盤整格局就給資金鏈較為寬松的中國企業提供了以定投方式逢低增持的機會。

四、投資建議

第一,不要對大宗商品價格與新興市場貨幣過于樂觀,未來兩年可以考慮適當定投黃金。如前所述,由于美聯儲仍將加息、美元指數仍然有望上升,因此當前大宗商品與新興市場面臨的“小陽春”恐難持續,我們建議,投資者不要對大宗商品、新興市場貨幣等風險資產的未來走勢過于樂觀,逐風險仍應審慎。不過,我們的分析框架表明,黃金價格未來繼續下降的空間已經比較狹窄,在未來兩年內,黃金價格有望在觸及周期性低位后迎來反彈(具體可參見張明:“全球黃金價格的波動趨勢與影響因素”,《金融評論》,2013年第4期)。建議投資者從現在起以定投方式適當增持黃金。

第二,目前美元風險資產與避險資產均面臨一定的調整風險,持幣觀望或是較好策略。美國國債市場已經出現了持續多年的牛市,隨著未來美聯儲進一步加息,美國國債或面臨技術性調整。如圖7所示,發達國家股指自2012年以來的持續上升格局已經從2015年下半年起顯著回調,未來可能面臨進一步調整。換言之,目前以美國國債為代表的避險資產以及以美國股市為代表的風險資產均面臨一定的調整風險,我們建議,不妨考慮以增持美元貨幣市場基金的方式來持幣觀望,等待未來更加有利可圖的投資機會出現。

圖7 發達國家與新興市場的股市指數

圖7 發達國家與新興市場的股市指數第三,關注負利率引發的新的全球貨幣套利機會。美聯儲步入加息周期使得全球美元套利交易逆轉,但歐元、日元步入負利率區間則可能提供新的套利機會。我們并不認為,近期歐元、日元兌美元的升值趨勢能夠長期持續。這就意味著,借入歐元(在更低程度上借入日元)、投資于美元資產或具有較為強勁增長潛力的新興市場國家資產(例如印度、印尼)的套利交易,在未來依然有一定盈利空間。

(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。