文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 朱振鑫

短期來看,中國目前的經濟基本面與70年代的日本更為相似,但是我們不會發(fā)生類似的持續(xù)滯脹,最近的通脹回升更可能是短期現象,等下半年刺激效果消退、經濟重回結構性下行之后,通脹壓力將逐步緩解。

到底該擔心滯脹還是通縮?

到底該擔心滯脹還是通縮?世界變的太快,去年市場還在擔心通縮,今年卻開始擔心滯脹了。最新數據顯示,2月CPI同比2.3%,按照老權重計算,同比達到3.1%,大超市場預期,大家對于滯脹的擔心與日俱增。

中國未來物價(尤其是CPI)到底怎么走?這個判斷至關重要。如果是通脹,那么意味著中國近幾年的利率下行是有底部的,不會迎來零利率,貨幣寬松也會有天花板。如果是通縮,那么未來中國將隨之迎來零利率甚至負利率,貨幣政策會一直寬松。歷史不會重演,但總是押著同樣的韻腳。當下的中國經濟和歷史上的日本極其相似,而日本在70年代陷入持續(xù)滯脹,90年代陷入持續(xù)通縮,中國是否會重復日本的道路?我們的結論:

(1)短期來看,中國目前的經濟基本面與70年代的日本更為相似,但是我們不會發(fā)生類似的持續(xù)滯脹,最近的通脹回升更可能是短期現象,等下半年刺激效果消退、經濟重回結構性下行之后,通脹壓力將逐步緩解。因為中期內我們缺少類似于石油危機這樣量級的成本沖擊。

(2)長期來看,中國也不會走向到日本90年代的CPI通縮,我們與日本的主要區(qū)別在于經濟減速相對溫和,匯率穩(wěn)中有貶而不是大幅升值。

一、中國目前與日本1970s更為相似,而不是1990s

有人說現在的中國就像1990年的日本,即將步入失落的二十年,通縮已經來臨,但對比歷史發(fā)現并非如此。從人均GDP、經濟增速、勞動力、房地產、工業(yè)增加值占GDP比例等核心指標來看,中國當前發(fā)展階段與上世紀1970年代的日本更為相似,而不是1990年代。

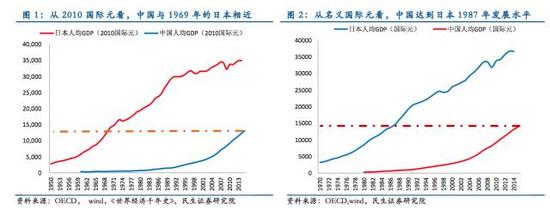

從人均實際國際元GDP來看,中國與1969年的日本相近。國際元綜合考慮各國貨幣的實際購買力,在國際比較中與以美元計價的GDP相比,更能反映各國的實際發(fā)展程度。根據OECD數據,以2010國際元衡量的2013年中國人均GDP為11538元。2014年與2015年的中國人均2010國際元GDP尚未公布,但因以國際元衡量的實際人均GDP增長率與以人民幣衡量的人均實際GDP增長率相近,可根據國家統(tǒng)計局公布的數據估算得2015年中國人均GDP為13100國際元(2010),與日本1969年的12900較為接近。

從名義國際元來看,中國當前發(fā)展程度已達日本1987年的水平。OECD公布的中日兩國國際元GDP最新數據為2014年,分別為13176國際元和36649國際元。按2015年中國人均名義GDP增長率5.9%計算,2015年中國人均國際元GDP為13954元,介于日本1986年的13762與1987年的14623之間。

通過名義人均國際元GDP和實際人均國際元GDP比較中日兩國發(fā)展階段,結果迥異主要是1990年后日本陷入持續(xù)通縮,以國際元衡量的名義GDP增長率慢于2010年國際元衡量的實際GDP。通過比較兩國CPI,也可發(fā)現中國物價漲幅持續(xù)快于日本,使得中日兩國名義GDP增速差大于實際GDP增速差。比較而言,用實際GDP更為準確。

圖1-2

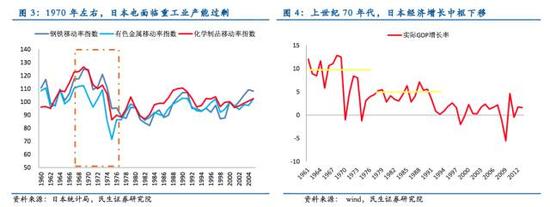

圖1-2從產能過剩與增速換擋看,中國與上世紀70年代的日本相似。二戰(zhàn)后日本重建,產業(yè)政策以重化工業(yè)為主導,經歷了一輪高速增長。但在上世紀60年代末期,產業(yè)結構性失衡問題日益突出,基礎原材料行業(yè)產能過剩嚴重,成為制約日本經濟發(fā)展的重要因素之一。

1970年為日本二戰(zhàn)后首次出現負增長,實際GDP增速從1969年的12.5%大幅下降至1970年的-1.0%。此后三年由于低基數效應、政策刺激等,GDP增速分別為4.7%、8.4%和8.0%。1973年爆發(fā)的第一次石油危機,使得被高速增長所隱藏的產業(yè)結構失衡問題再次暴露,1974年GDP再次下跌1.2%,從此告別8%以上的高增速。

圖3-4

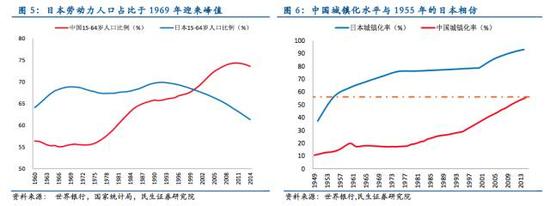

圖3-4從人口結構看,中國勞動力人口占比2011年迎來峰值后不斷下降,日本勞動力人口占比也在1969年到達階段性拐點后下滑。15-64歲勞動年齡人口占比是反映人口數量紅利的最重要指標,該比例越高,意味著一個社會有更多的勞動力供給。

中國因實施計劃生育政策人口出生率降低、人口預期壽命增加,底部老齡化與頂部老齡化疊加,加快了老齡化進程,勞動力占比于2011年即迎來拐點,比2006年《國家人口發(fā)展戰(zhàn)略報告》預測的人口拐點年份2016年要早5年。1969年為日本勞動力人口占比的階段性高點,達到68.89%,盡管后來有所恢復,但整個70年代勞動年齡人口比例都在下滑。

盡管2015年中國城鎮(zhèn)化率與1955年的日本相當,但1970年后日本城鎮(zhèn)化進程幾乎處于停滯狀態(tài),工資水平快速上漲。從勞動力成本上升的角度看,中國也與上世紀70年代的日本相似。日本明治維新即開始工業(yè)化進程,人口向城市聚集,城鎮(zhèn)化步伐明顯快于中國。

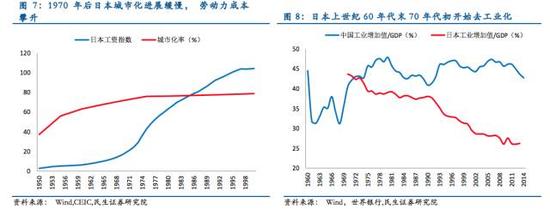

根據國家統(tǒng)計局數據,2015年中國城鎮(zhèn)化率為56.1%,遠低于1970年日本的72.07%。但1970年后,日本城鎮(zhèn)化步伐明顯放緩,農村勞動力向城市轉移已趨于飽和,疊加人口結構調整,工資指數開始快速上揚。當前中國也面臨產業(yè)結構、人口結構調整,未來收入分配將向勞動傾斜,工資水平將繼續(xù)上升。

圖5-6

圖5-6從工業(yè)增加值/GDP來看,中國與1973年的日本相似。任何一個大中型經濟體,都會經歷從農業(yè)向工業(yè)、工業(yè)向服務業(yè)兩個轉型,相應地工業(yè)增加值占GDP比例呈“倒V”型。中國正處于工業(yè)主導向服務業(yè)主導的轉型時期,重化工業(yè)去庫存、去產能,工業(yè)對經濟增長的貢獻將進一步減弱。

正如上文所言,日本早在明治維新時期即開始工業(yè)化進程,二戰(zhàn)前即建立了相對完善的工業(yè)體系,上世紀60年代末70年代初產能過剩與石油危機倒逼日本經濟轉型,工業(yè)增加值占GDP比例持續(xù)降低。根據國家統(tǒng)計局數據,中國工業(yè)增加值/GDP在2006年到達47.4%,此后雖有小幅波動,但總體呈下行趨勢,2014年為42.7%,與1973年的日本相一致。

圖7-8

圖7-8綜合考慮人均國際元GDP、經濟增速、勞動力、工業(yè)增加值占GDP比例等指標,中國當前發(fā)展階段與上世紀70年代初的日本相似。

二、短期來看,中國不會陷入日本70年代的持續(xù)滯脹

既然中國與70年代的日本更為相似,那么擔心90年代的通縮似乎還為時尚早,但問題來了,日本1970年代爆發(fā)過嚴重的滯脹,這是不是意味著目前大家擔憂的滯脹風險將會持續(xù)?我們認為更可能是貨幣財政刺激之后的短期現象,中國并不具備持續(xù)滯脹的基礎。

圖9

圖9第一,匯率條件不同。1985年廣場協議簽署后日元長期升值帶來輸入型通縮壓力,而人民幣長期升值的空間不大,甚至還有貶值壓力。日元名義有效匯率指數從1985年9月的41.16上漲至1995年4月的階段性峰值96.64,10年間的漲幅達到了134.8%。日元升值的直接影響是進口商品價格下降,1986-1995年這10年里日本進口消費品價格指數同比有7年為負值,其中1986年的同比跌幅甚至達到了37.3%。

此外,日元升值還降低了日本產品的國際競爭力,外需減少加劇國內產品剩余,給物價造成進一步的下跌壓力。反觀人民幣匯率,短期來看因前期盯住美元導致高估有調整壓力,長期來看盡管有經濟基本面支撐可能有一定升值空間,但也難以像日元一樣長周期升值。

第二,經濟條件不同。日本經濟在90年代出現崩潰,再加上日本對內投資大量轉向對外投資,GDP增長轉向GNP增長,導致日本經濟增速劇烈換擋,國內總需求快速下行。而中國資本賬戶仍處于管制狀態(tài),產業(yè)轉移還有諸多限制,經濟增速的換擋也相對溫和,未來GDP更可能維持中速增長,不會像日本那樣陷入衰退和長期低增長。

日本泡沫經濟破滅后,前期擴張的產能過剩,再加上高勞動力成本、高污染治理成本倒逼許多勞動密集型、高能耗企業(yè)將工廠遷移至海外,國內資本性支出下降,民間設備投資在1991-1993年、1997-1998年和2000年均出現負增長,下降最嚴重的1998年甚至達到了-18.6%。

經濟增速也隨投資中樞的下移而大換擋,GDP增長率由1990年的5.3%下降至1994年的-4.3%。盡管中國也面臨產能過剩和產業(yè)輸出,但由于中國的投資仍然是政府主導或者說政府帶動型,政府仍會通過基建和財政等渠道維持較高的投資增速,導致經濟增速的換擋相對溫和,未來一定時期內大概率L型增長。

圖10-11

圖10-11第三,房地產市場不同。日本房地產泡沫的破滅是導致經濟崩潰和通縮的重要原因,而中國的房地產市場受制于土地的有限供給,很難出現斷崖式下跌。泡沫經濟時期日本房地產價格極度膨脹,東京獨立式住宅價格指數從1985年初的98.63躍升至1990年10月的高點248.27。

泡沫經濟破滅后,房地產等資產價格又經歷了長期的、持續(xù)的、大幅的下跌,無疑存在著明顯的逆財富效應,減少了消費需求,是引起通貨緊縮的重要原因。此外由于資產價格下跌導致金融體系不良債權增加,其結果就是銀行惜貸、金融系統(tǒng)信用收縮,金融中介功能弱化,也制約了經濟增長從而壓低物價。與日本土地私有制不同的是,中國政府決定土地供給,從而影響房地產價格,中國房地產市場出現全局性下跌的概率不大。

圖11-12

圖11-12(本文作者介紹:民生證券研究院宏觀研究員。)

本文為作者獨家授權新浪財經使用,請勿轉載。所發(fā)表言論不代表本站觀點。

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。